ナレッジ

民間企業会計との共通点と相違点(公営企業会計のしくみ2)

公営企業の制度・会計制度シリーズ (3)

公営企業会計で採用される会計原則や、発生主義・複式簿記の仕組みは、民間企業と共通するものです。一方で、予算作成及び議会への報告が義務付けられていることや、補助金財源で購入した資産について圧縮記帳を行わない等、民間企業との違いも多くあります。

1. 民間企業会計と公営企業会計の共通点

(1) 民間企業の会計原則

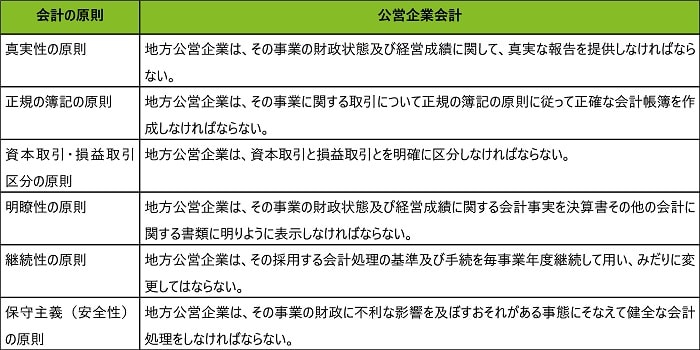

民間企業の会計の大原則を規定しているといわれているのは、企業会計審議会が1949年に策定した「企業会計原則」です。企業会計原則は、企業会計の実務の慣習の中から、一般に公正妥当と認められる基準を要約したもので、法律ではないものの、全ての企業の会計処理の際には従うべき基準とされています。企業会計原則で定められているもののなかで、代表的なものは「一般原則」です。一般原則は、7つの原則から構成されています。

(2) 公営企業会計の原則

公営企業会計においても、企業会計原則の7つの一般原則のうち、株式会社特有の「単一性の原則」を除いた6つに相当する原則を定め、これを遵守することが求められています(地方公営企業法施行令第9条)。

(3) 民間企業と共通する公営企業会計の特徴

民間企業の会計の特徴を一言で表すとすると「発生主義・複式簿記の採用」であり、公営企業会計の大きな特徴としては、民間企業と同様に、発生主義・複式簿記のしくみを取り入れているということです。また、民間企業が作成し、報告・公表する貸借対照表や損益計算書、キャッシュ・フロー計算書を公営企業会計でも作成します。これにより民間企業と同様の情報を住民や議会などの利用者に開示することで、より透明性の高い情報開示ができるとされています。

出典:地方公営企業法施行令第9条より筆者作成

2. 民間企業会計と公営企業会計の相違点

(1) 一般会計繰入金の取扱い

民間企業会計と異なり公営企業会計では、経費の負担区分を前提に、実態に即し、かつ実行可能な独立採算制がとられています。このため、多くの事業において、経費の負担区分に基づく一般会計等からの繰入金が存在します。

(2) 予算制度がある

民間企業では、予算を作成するものの、あくまで企業が安定的・継続的に事業を運営していくための経営管理のツールの一種であり、作り方や様式といった具体的な規範は決められておらず、会社によりさまざまです。一方で、公営企業は、自治体の一機関ということもあり、一般会計と同様に予算の作成や議会への報告が義務付けられており、原則として、予算の範囲内でしか支出できない点も一般会計と同様です。(地方公営企業法第24条など)。

(3) 会計処理上の相違

株式会社にあっては、資本金は株式発行によるものですが、公営企業会計ではこれに該当するものはありません。その代わり、他会計からの出資が可能となっています。

また、民間企業が適用する税法などでは、国庫補助金などによって取得した資産については、資産の帳簿価額からその補助分の金額を減額する、いわゆる「圧縮記帳」という会計処理が認められていますが、公営企業はインフラの整備を行うにあたり、多額の国庫補助金や一般会計からの公費負担を受けることがあります。そのような状況のもとで、民間企業同様の圧縮記帳を採用すると、公営企業の資産規模が著しく小さく見えるという問題が生じることから、固定資産を圧縮せず補助金等を計上する会計処理が定められています。

(4) 会社法・税法との関係

民間企業会計は、会社法や金融商品取引法、税法などの異なる目的によるさまざまなルールが定められています。公営企業会計は、地方公営企業法のみのため、民間企業会計と比較するとシンプルな体系となっています。

3. 年度の考え方

出納整理期間に行われる収入支出はどうなるの?

現金主義が適用されている官庁会計においては、4月から翌3月末までの12ヶ月分に加えて、調定や支出負担行為が3月末までに行われているものについては、翌4月~5月末までの2ヶ月間を出納整理期間として収入・支出を追加記録することが認められています。

一方、公営企業会計は4月から翌3月末までの12ヶ月分の取引を記録するのみで出納整理期間はありません。厳密にいえば出納整理期間が必要ないといったほうが適切かもしれません。なぜなら、公営企業会計では発生主義が採用されるため、経済活動の発生の事実があった時点に会計記録を行うためです。

関連記事

公営企業の制度・会計制度シリーズ

公営企業の制度・会計制度についての基礎知識やポイントを分かりやすく解説したシリーズです。

- シリーズ1:公営企業とはどんな企業?

- シリーズ2:発生主義と複式簿記(公営企業会計のしくみ1)

- シリーズ3:民間企業会計との共通点と相違点(公営企業会計のしくみ2)

- シリーズ4:地方公営企業法の適用はなぜ必要?

- シリーズ5:公営企業の予算の留意点

- シリーズ6:公営企業の決算の留意点

- シリーズ7:補てん財源とは?

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー