ナレッジ

公営企業の決算の留意点

公営企業の制度・会計制度シリーズ (6)

公営企業会計における決算では、法令で定められた決算書類及び決算附属書類を、毎事業年度終了後二月以内に調製し、地方公共団体の長に提出することが求められています。特に、資金繰りを示すキャッシュ・フロー計算書の作成には留意が必要です。

1. 公営企業会計の決算の特徴

(1) 公営企業の決算の作成時期

公営企業の決算は、毎事業年度終了後二月以内に決算を調製し、証書類、当該年度の事業報告書及び政令で定めるその他の書類をあわせて当該地方公共団体の長に提出しなければならないとされています(地方公営企業法(以下、「法」といいます。)第30条第1項)。

(2) 公営企業の決算の作成者

公営企業の決算は、管理者を設置する企業では、管理者が調製します。管理者を設置しない企業(法第7条ただし書)、または、財務規定等が適用される企業(法第2条第2項・第3項)では、地方公共団体の長が決算を調製します(法第8条第2項、第34条の2本文)。

なお、財務規定等が適用される企業では、条例で定めるところにより、地方公共団体の会計管理者が決算の事務の全部または一部を行うこととした場合には、会計管理者が決算を調製します(法第34条の2ただし書)。

2. 決算で作成する書類と留意点

公営企業会計の決算では、法第30条第1項・第9項、地方公営企業法施行令第23条等で定められたさまざまな書類を作成する必要があります。これらの書類は、議会の認定に付すための議案として提出し、認定の対象となる「決算書類」と、審査の参考資料という位置付けである「決算附属書類」に区分されます。

(1) 決算報告書

収益的収入及び支出、資本的収入及び支出について、予算と実績を対比した情報を示すために作成する書類です。そのため、決算報告書は当該年度の予算の区分にしたがって作成されます。

(2) 損益計算書

一事業年度における企業の経営成績を明らかにするための書類です。損益計算書は、その期間中に得た全ての収益と、これに対応する全ての費用を記載し、純損益とその由来を表示します。

損益計算書は、営業損益計算、経常損益計算及び純損益計算の区分を設けなければならず、それぞれの区分において利益が算出されるため、公営企業がどのような経営活動によって、どれだけの経営成績をあげたかを知ることができます。

(3) 剰余金計算書または欠損金処理計算書

後述する貸借対照表に記載されている資本金及び剰余金(資本剰余金と利益剰余金)が事業年度中にどのように変動したかを示す書類です。

(4) 剰余金処分計算書または欠損金処理計算書

剰余金計算書の利益剰余金の欄において表示されている未処分利益剰余金について、処分の内容等を示す書類です。

(5) 貸借対照表

企業の財政状態を明らかにするため、一定の時点において公営企業が保有する全ての資産、負債及び資本を総括的に表示した書類です。損益計算書は「一事業年度」の情報を示すのに対し、貸借対照表は「一定の時点」の情報を示す点で相違しています。

公営企業においては、通常、多額の固定資産を有しています。そのため、貸借対照表の資産及び負債の勘定科目の配列は、固定資産・固定負債が上部に表示される固定性配列法によっています。

(6) キャッシュ・フロー計算書

i) キャッシュ・フロー計算書の概要

公営企業の保有している財産のうち、現金・預金をどのくらい保有していて、どのようなものに使用されているのかを示す書類です。発生主義会計のもとでは、収益・費用を認識する時点と現金の収入・支出の時点に差が生じます。また、減価償却費や長期前受金戻入のように、現金の収入・支出を伴わない収益・費用が存在します。そのため、「利益が多く出ている≠資金が多くある」という状況になり、損益計算書だけでは、当該企業の資金繰りを把握することができないため、資金繰りを把握できるキャッシュ・フロー計算書の作成が求められています。

キャッシュ・フロー計算書は、活動ごとの現金・預金の増減要因を示すために、「業務活動によるキャッシュ・フロー」、「投資活動によるキャッシュ・フロー」、「財務活動によるキャッシュ・フロー」の3つの区分に分けて表示します。

ii) キャッシュ・フロー計算書作成の留意点

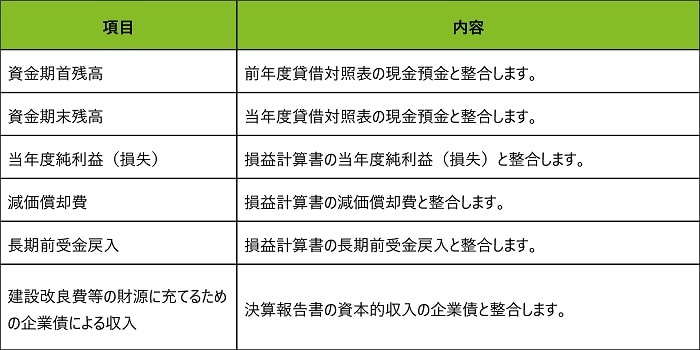

キャッシュ・フロー計算書の作成にあたっては、決算報告書、損益計算書及び貸借対照表等と金額を整合させるべき項目に留意する必要があります。主要な項目と、その内容は以下の通りです。

関連記事

公営企業の制度・会計制度シリーズ

公営企業の制度・会計制度についての基礎知識やポイントを分かりやすく解説したシリーズです。

- シリーズ1:公営企業とはどんな企業?

- シリーズ2:発生主義と複式簿記(公営企業会計のしくみ1)

- シリーズ3:民間企業会計との共通点と相違点(公営企業会計のしくみ2)

- シリーズ4:地方公営企業法の適用はなぜ必要?

- シリーズ5:公営企業の予算の留意点

- シリーズ6:公営企業の決算の留意点

- シリーズ7:補てん財源とは?

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー