令和4年資金決済法等の改正 ~高額電子移転可能型前払式支払手段への対応 ブックマークが追加されました

ナレッジ

令和4年資金決済法等の改正 ~高額電子移転可能型前払式支払手段への対応

1.はじめに

2022年6月3日、「安定的かつ効率的な資金決済制度の構築を図るための資金決済に関する法律等の一部を改正する法律」が成立し、資金決済法をはじめ、犯罪収益移転防止法等関連する法律が改正された。

改正点は、大きく次の3点である。

- 電子決済手段等取引業等の創設

- 為替取引分析業の創設

- 高額電子移動可能型前払式支払手段への対応

今回の法改正は、「マネー・ローンダリング及びテロ資金供与対策に関する国際的な要請やデジタル化の進展等を踏まえ、安定的かつ効率的な資金決済に関する制度のあり方 について検討を行うこと」 との金融担当大臣による諮問を受けて、金融審議会に設置された「資金決済ワーキング・グループ」での検討を踏まえたものである。(2022年1月22日に「金融審議会 資金決済ワーキング・グループ報告」が取り纏められている。)

ここでは、主な改正点のうち、マネー・ローンダリング等のリスク低減の観点から議論がすすめられ、事業者へ対応の準備が求められる「高額電子移動可能型前払式支払手段への対応」について、内容を取り上げる。

2.高額電子移動可能型前払式支払手段への対応

(1) 前払式支払手段におけるマネー・ローンダリング等のリスク

小口決済等に幅広く利用されている前払式支払手段(商品券、プリペイドカード、電子マネー等)は、原則として利用者に対する払戻しが認められていないことを背景として、マネー・ローンダリング等に利用されるリスクは相対的に限定されているという考え方があり、前払式支払手段の発行者は、犯罪収益移転防止法上の特定事業者には該当せず、同法に基づく取引時確認義務や疑わしい取引の届出義務等は課されていない。そのため、多くの前払式支払手段は、匿名性を確保した上で利用が可能となっている。

しかしながら近年、電子移転型のような個人間での価値移転が可能なものや、チャージ額が高額な支払手段も現れている中、前払式支払手段がマネー・ローンダリングや犯罪に悪用されるケースも発生しており、国家公安委員会が公表している「犯罪収益移転危険度調査書」においても、利用実態を注視すべき新たな技術を活用した商品・サービスとして取り上げられている。

前払式支払手段は、運搬性に優れているほか、多くの場合、発行時の本人確認は氏名・生年月日等の自己申告で足り、本人確認書類の提示は不要であることから、匿名性が高く、ICカード等の媒体を譲渡できる場合もある。 前払式支払手段は、資金決済法により、発行者の廃業等の場合を除き、利用者への払戻しが禁止されており、利用者はチャージした金額について自由な引き出し等と行うことはできない。また、多くの前払式支払手段の発行者は、自主的にチャージの上限額を設定し、特定の加盟店等における小口決済に利用されている。 <悪用された事例>

<危険度>

|

|---|

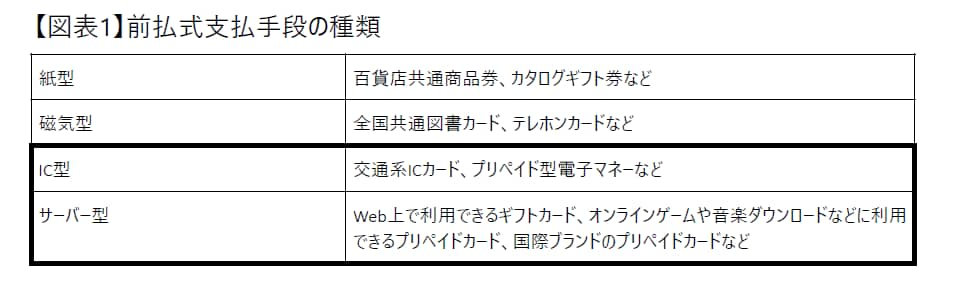

(2)前払式支払手段の形態

前払式支払手段には、紙型、磁気型、IC型、サーバー型などの種類がある。このうち、IC型・サーバー型には、発行者が提供する仕組みを通じて、利用者が他者に「チャージ残高を譲渡することで、個人間で支払手段の移転を行うこと」や「番号等をメールやSNS等で送付することで、当該他者が支払手段として利用すること」が可能なものが存在し、高額なチャージや価値移転・譲渡が可能なものもある。

IC型・サーバー型は、価値の移転・譲渡が可能なものとそうでないものに分かれる。

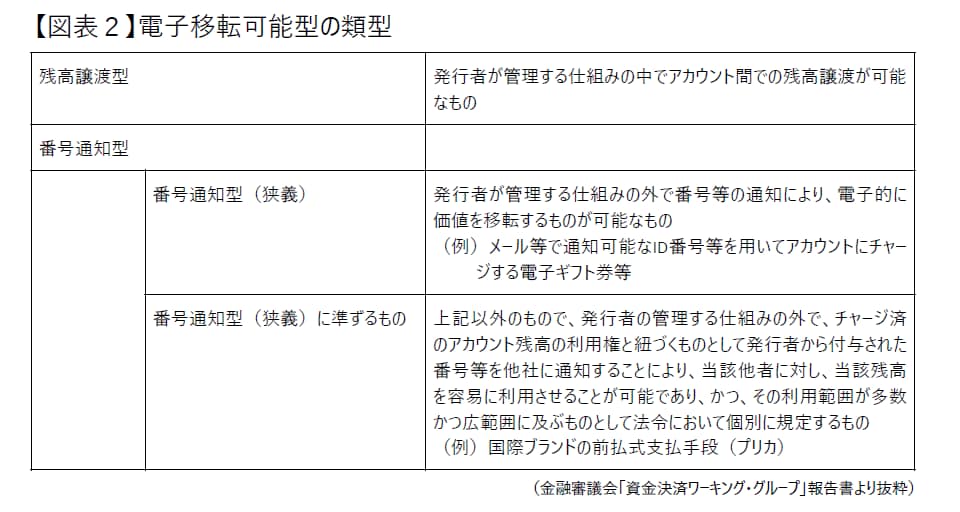

金融審議会「資金決済ワーキング・グループ」報告書における定義を引用すると、電子移転可能型の前払式支払手段は、価値の移転が、発行者が管理する仕組みの中でアカウント間での残高譲渡が可能なもの(残高譲渡型)と、価値の移転が、仕組みの外で行われるもの(番号通知型)に整理される。後者(番号通知型)の内、番号等の通知により電子的に価値を移転することが可能なものを「番号通知型(狭義)」とし、メール等で通知可能な前払式支払手段(ID番号等)を用いてアカウントにチャージする電子ギフト券等がこれにあたる。また、チャージ済のアカウント残高の利用権と紐づくものとして発行者から付与された番号等を他者に通知することにより、当該他者に対し、当該残高を容易に利用させることが可能であり、かつ、その利用範囲が多数かつ広範囲に及ぶものとして法令において個別に規定するものを「番号通知型(狭義)に準ずるもの」と整理している。現時点では、国際ブランドのクレジットカードと同じ決済基盤で利用することができるプリペイドカードが該当する。

(3) 改正内容

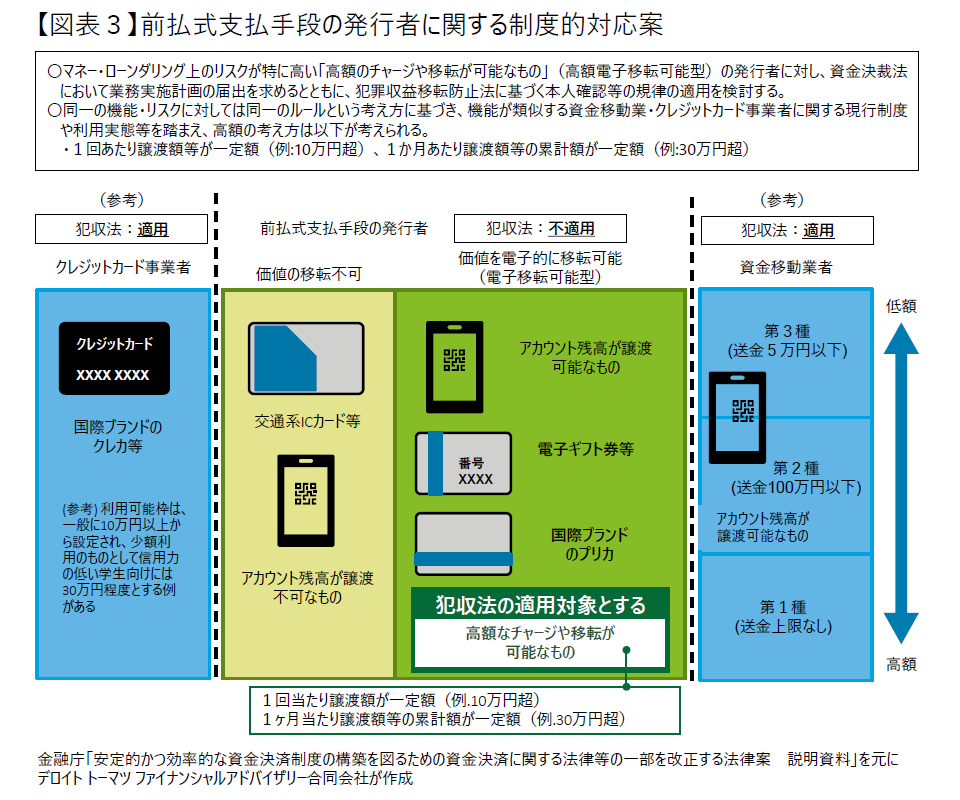

今回の改正で、「高額電子移転可能型前払式支払手段」を新たに定義し、その発行者について、業務実施計画の届出を求め(資金決済法)、犯罪収益移転防止法上の特定事業者とする(犯罪収益移転防止法)こととなった。

資金決済に関する法律の一部改正

犯罪による収益の移転防止に関する法律の一部改正

|

|---|

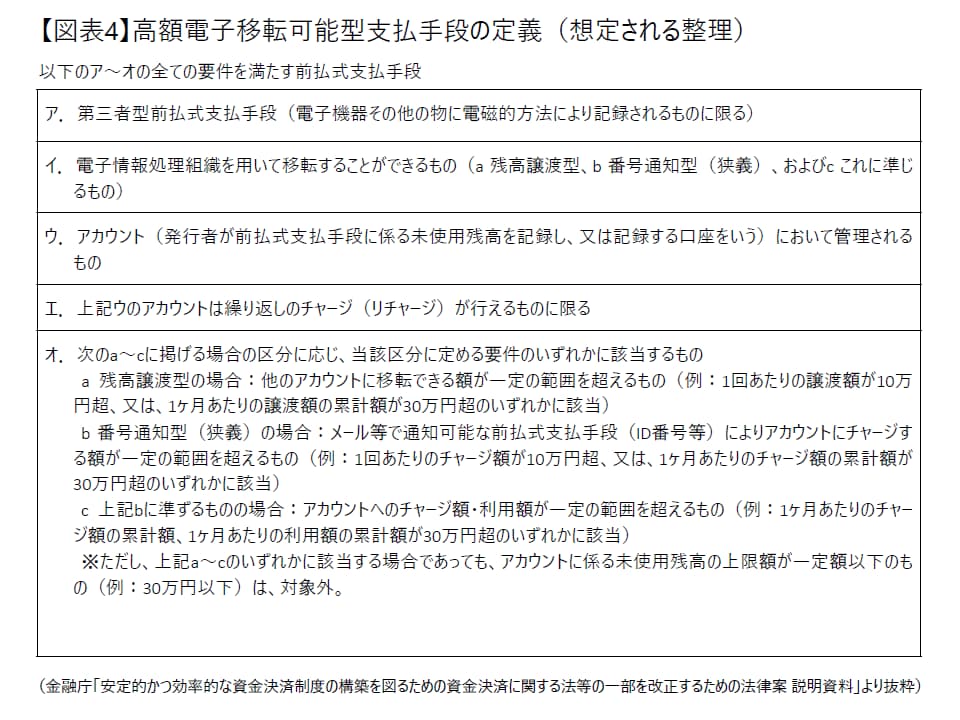

(4) 高額電子移転可能型前払式支払手段の範囲

改正資金決済法における「高額電子移転可能型前払式支払手段」の定義については内閣府令で定めることとされているが、金融庁から示されている法案説明資料を踏まえると、以下のような整理が想定される。(※)

※ 高額電子移転可能型支払手段の定義については、令和4年10月5日に、金融庁より「令和4年資金決済法改正に係る内閣府令案等(資金決済法のうち前払式支払手段に係る部分)」として公表されている。

3.事業者への影響等

今回の改正に伴い、高額電子移転可能型前払式支払手段の発行者は、業務実施計画書の作成・届出に加え、犯罪収益移転防止法上の特定事業者となることにより、特定事業者に求められる取引時確認の実施および記録保存、疑わしい取引の届出等の義務を負い、そのための適切な人員確保やシステム対応等、相応の体制整備が必要となると思われる。

なお、発行者側事業者のシステム対応や、既存ユーザーへの周知が必要であること等を踏まえ、施行まで適切な猶予期間を設けるとされている。

また、今後の課題として、「高額電子移転可能型前払式支払手段は、現時点において特にリスクが高いものとして切り出したものであって、それに属さない前払式支払手段のマネー・ローンダリング等のリスクが低いことを示すわけではない。今後とも、マネー・ローンダリング等に係るリスク環境の変化や前払式支払手段のサービス提供状況等を踏まえ、不断の制度見直しを機動的かつ柔軟に行っていくことが重要である。」(金融審議会「資金決済ワーキング・グループ」報告)とされていることから、事業者はマネー・ローンダリングリスク防止へ積極的に取り組んでいくことが望まれる。

以 上

関連サービス

- マネーロンダリング防止対策/テロ資金供与対策/拡散金融対策(AML/CFT/CPF)をはじめとする金融犯罪コンプライアンス(FCC)関連サービス

デロイト トーマツ グループは、マネーロンダリング等をはじめとする金融犯罪コンプライアンスに関する豊富な見識と実務経験を駆使し、事業者が晒されているリスクの特定・評価やリスクに応じた態勢の整備・高度化を強力に支援します。

不正・危機対応に関するナレッジやレポートなど、ビジネスに役立つ情報を発信しています。

不正・危機対応の最新記事・サービス紹介は以下からお進みください。

>> フォレンジック&クライシスマネジメント:トップページ <<

プロフェッショナル

中島 祐輔/Yusuke Nakashima

デロイト トーマツ ファイナンシャルアドバイザリー パートナー