世界経済を下支えする2つのサイクル ブックマークが追加されました

最新動向/市場予測

世界経済を下支えする2つのサイクル

リスクインテリジェンス メールマガジン vol.100

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

シニアマネジャー

市川 雄介

世界経済の先行きに対して慎重な見方が広がっている。米国経済は力強い成長を続けてきたが、家計債務の延滞率の上昇など個人消費に息切れの兆しが見られており、金利の高止まりが予想される中、いよいよ内需が腰折れするとのではないかと懸念されている。もう一つの牽引役であるはずの中国も、長期化する不動産不況や半導体セクターを中心とする米国による輸出規制が重石となり、当面力強さを欠くと予想されている。これにウクライナ情勢や中東情勢を巡る不確実性の高まりも重なることで、2024年の世界経済は視界不良と言える状況だ。

こうした下振れリスクが顕在化する可能性は決して低くなく、特に中国経済の低迷や地政学リスクの高まりは構造的な逆風として、中長期的にみていく必要があるだろう。他方で、構造的な下押し圧力がある中でも、循環的にみれば、足許では一定の好材料が生じていることも強調しておきたい。

例えば中国経済については、これまで製造業の不振が続く一方で、ゼロコロナ政策撤廃後のリベンジ消費などを受けて非製造業がカバーしてきた。しかし足許では、そうした状況に変化の兆しが出ている。製造業の循環的な調整圧力を示す在庫循環(工業生産の伸びから在庫の伸びを控除した生産・在庫バランス)をみると、2022年春からマイナス局面、すなわち在庫調整圧力が加わり続けていたが、直近(23年9月)ではプラス転化が目前に迫っており、在庫調整圧力がほぼ解消した状況にある(図表1)。在庫循環は製造業に限った指標だが、2015年のチャイナ・ショック時など中国リスクが強く意識された局面ではマイナスで推移していたことも踏まえると、景気の方向感を端的に示す指標であると言える。その在庫循環が好転していることは、不動産セクターのデレバレッジという構造的な逆風が加わる中にあっても、少なくとも短期的には景気が持ち直し局面に入ったことを示唆している。

図表1 中国の在庫循環

※画像をクリックすると拡大表示します

在庫循環という観点では、台湾の状況も特筆される。台湾の在庫循環は中国経済よりも早い2021年秋から悪化が鮮明となったが、やはりここに来て大幅な改善がみられる(図表2)。この背景には、グローバルな半導体サイクルの好転がある。リスクインテリジェンス メールマガジン 2022年12月号(「悲観一色にならないために」)では、当時緩やかな悪化傾向にあった半導体サイクル(世界半導体出荷額の伸び率)が今年の半ばに底入れする可能性があることを指摘したが、実際に今年の夏場から持ち直しの動きが鮮明となっている。コロナ禍における耐久財需要の盛り上がりとその後の反動減という大幅な変動が一服し、半導体セクターは世界的に回復局面に移行した状況だ。

図表2 台湾の在庫循環

※画像をクリックすると拡大表示します

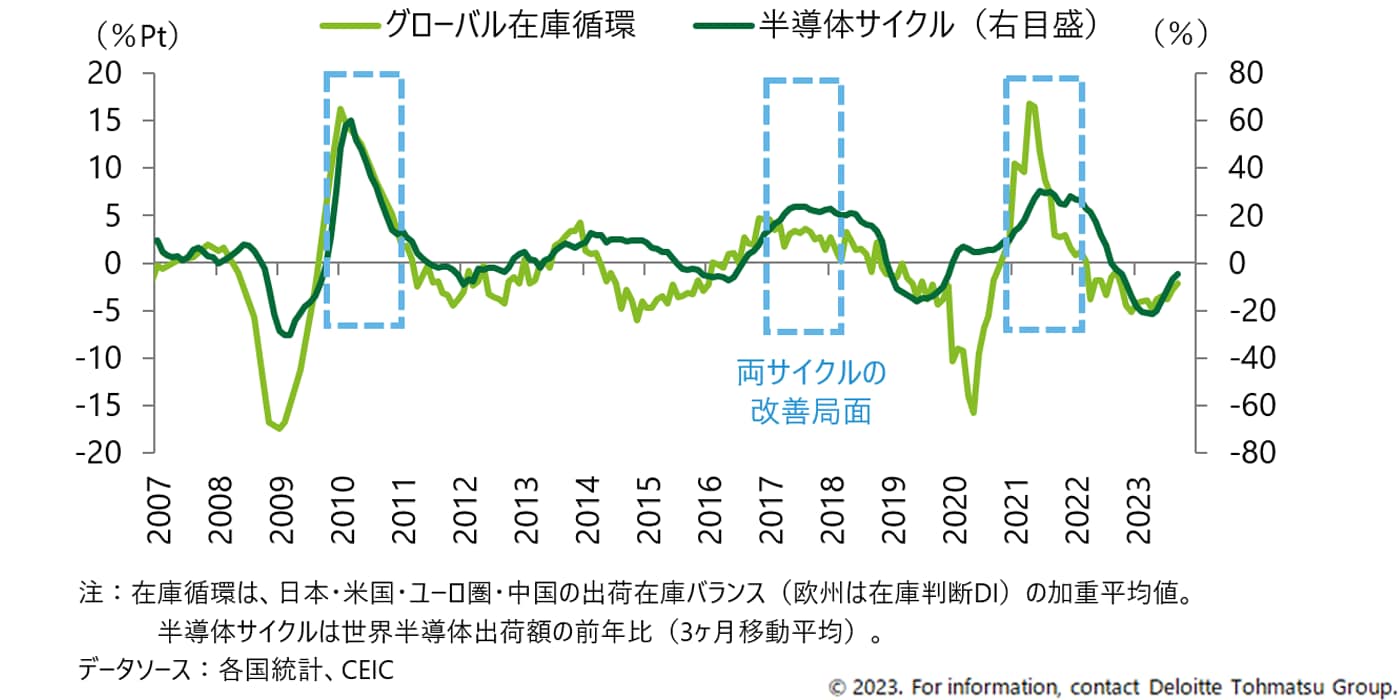

中国や台湾に加え、日本・米国・ユーロ圏・韓国も含めて加重平均した在庫循環をグローバルな在庫循環と定義し、半導体サイクルの推移と重ねてみると、足許では両者が同時にプラス局面に入りつつある(図表3)。世界金融危機後の局面で、両者が同時かつある程度持続的にプラス圏で推移したのは、2010年、2017年〜18年、2021年の3回しかない。もちろん、米国発の金融危機などが生じれば2つのサイクルは悪化局面に逆戻りしてしまうが、そうした外生的なショックが生じなければ、2024年は循環的な追い風が吹きやすい状況にあると言えよう。

図表3 グローバルな在庫循環と半導体サイクル

※画像をクリックすると拡大表示します

特筆されるのは、この2つのサイクルがともに好転している状況では、景気見通しが上方修正される傾向にあることだ。国際通貨基金(IMF)による世界経済の見通しをみると、上述の3回のタイミング(2010年・2017年・2021年)における世界成長率はいずれも上振れしていることがわかる(図表4)。2つのサイクルが悪化から拡大に転換する局面では、循環的な押し上げ要因を正確に把握することが難しく、結果として予想以上に経済が上向いた面があると考えられる。

図表4 IMFによる世界成長率予測の修正幅

※画像をクリックすると拡大表示します

様々な不確実性を抱えつつも、2024年は成長見通しの上振れがある程度期待できる年となりそうだ。昨年12月号のタイトルした「悲観一色にならないために」は、足許でも当てはまるメッセージと言えよう。

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター シニアマネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。