各国株価の評価:見過ごされている政治リスク ブックマークが追加されました

最新動向/市場予測

各国株価の評価:見過ごされている政治リスク

リスクインテリジェンス メールマガジン vol.103

マクロ経済の動向(トレンド&トピックス)

デロイト トーマツ リスクアドバイザリー合同会社

リスク管理戦略センター

シニアマネジャー

市川 雄介

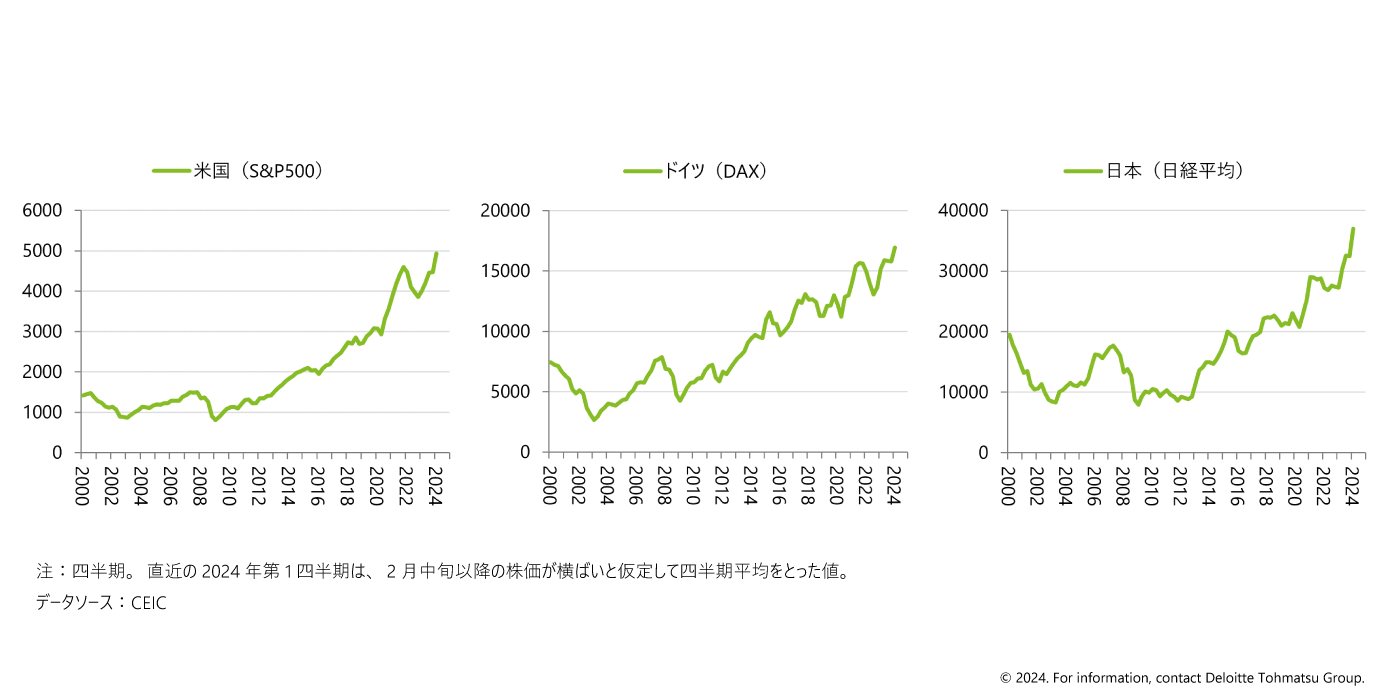

年明け以降の金融市場では、米国や欧州の株価が最高値を更新し、日本でも日経平均株価がバブル崩壊前の史上最高値を上回った(図表1)。米国経済が急速な利上げでも崩れずに軟着陸が見込まれるようになったことや、日本では企業行動の前向きな構造変化への期待が背景にあるとみられるが、急ピッチの株価上昇に対しては過熱感も指摘されている。

図表1 各国株価の推移

※画像をクリックすると拡大表示します

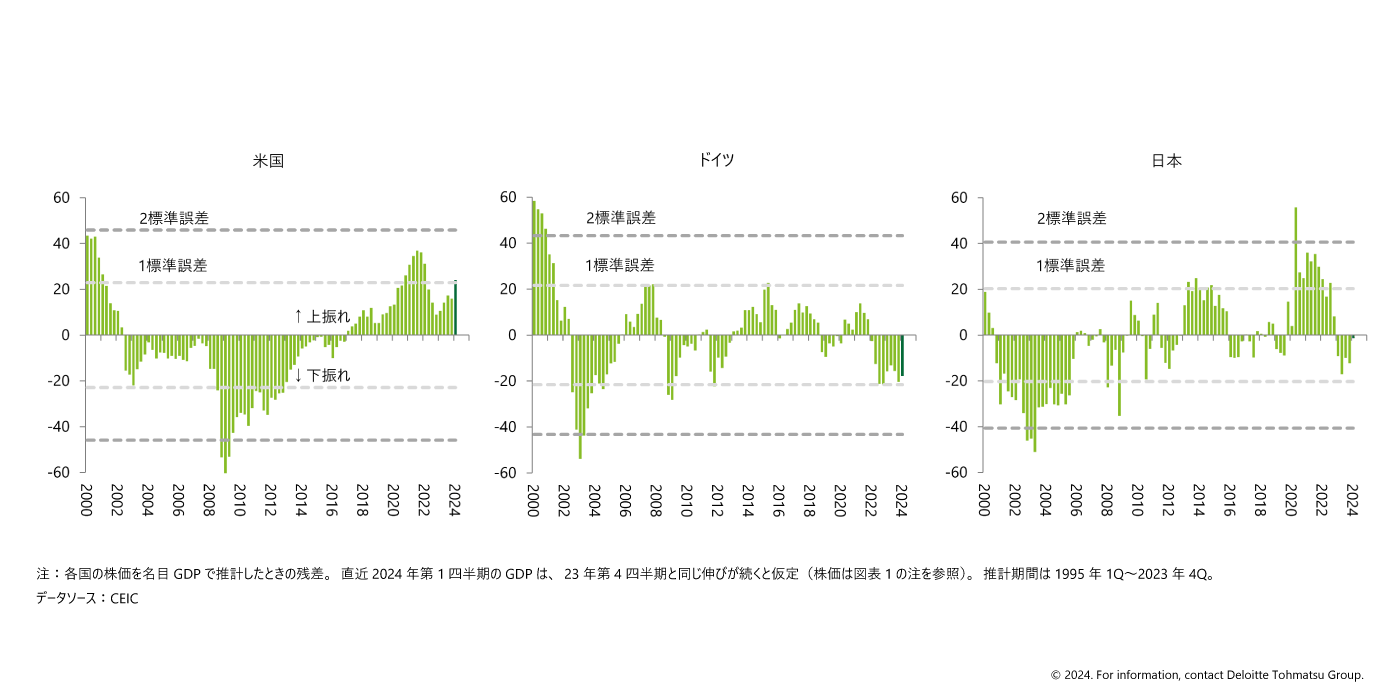

株価が過熱しているかどうかをリアルタイムに判断するのは難しいが、長期的にみれば景気から大きく乖離することはないと考えられる。配当割引モデルに基づけば株価は配当÷割引率により決定されるが、分母の割引率はバブルの持続を排除すればある程度の期間では一定と想定するのが自然であること、分子の配当は企業収益により決定され、一時的な要因を別にすれば景気に左右されることになるためだ。こうした考えに基づき、株価の長期的な理論値が各国の景気(名目GDP)により決まると想定し、GDPが示唆する水準と実際の株価を比較したのが図表2だ。

図表2 各国の景気から見た株価の評価

※画像をクリックすると拡大表示します

これによれば、米国の株価は理論値より上振れし、しかもその上振れ幅が過去と比べても相応に大きいことがわかる。米国の景気は好調を維持しているものの、それを勘案してもなお株価は上がり過ぎであり、短期的には調整局面入りする可能性が出てきたといえる。他方、ドイツの株価は理論値を大きく下回っている。ドイツ経済は製造業の不振を背景に先進国の中でも目立って景気が弱いが、それでも株価が割安と評価されるのは、インフレによって名目GDPが大きく押し上げられているためだ。2023年のドイツの実質成長率は前年比▲0.3%だったのに対し、名目成長率は+6.3%に達しており、インフレ分だけ株価は嵩上げされやすくなる。日本の景気は米国ほど良くないがドイツよりは底堅く、株価はほぼ景気見合い(上振れも下振れもほぼしていない)と、両者の中間に位置づけられる。日本株は年明け後の上昇ペースが特に急速であり、目先は上昇が一服する可能性はあるが、明確なインフレ・レジームへの転換が株価を押し上げる形で、足許の日経平均40,000円弱の水準はほぼ景気に沿ったものと評価される。

もちろん、以上の評価は景気が異変を来さない前提であり、株価に死角がないことを保証しているわけではない。直近では米国における商業用不動産セクターの不振が各国における一部の銀行収益を圧迫していることが明らかになり、当該銀行の株価が急落するといった事象が発生した。金融市場が想定するように米国景気の減速が緩やかに進行すれば大きな問題はないが、想定以上に景気が急速に悪化したり、逆に米国景気が堅調であるがゆえに金利の高止まりが長期化し、商業用不動産や低所得者世帯向けローンの毀損により一部の金融機関への懸念が高まり、金融不安が連鎖していくというような事態も考えられる。こうしたストレスシナリオが示現すれば、株価には大きな下押し圧力がかかってくるだろう。

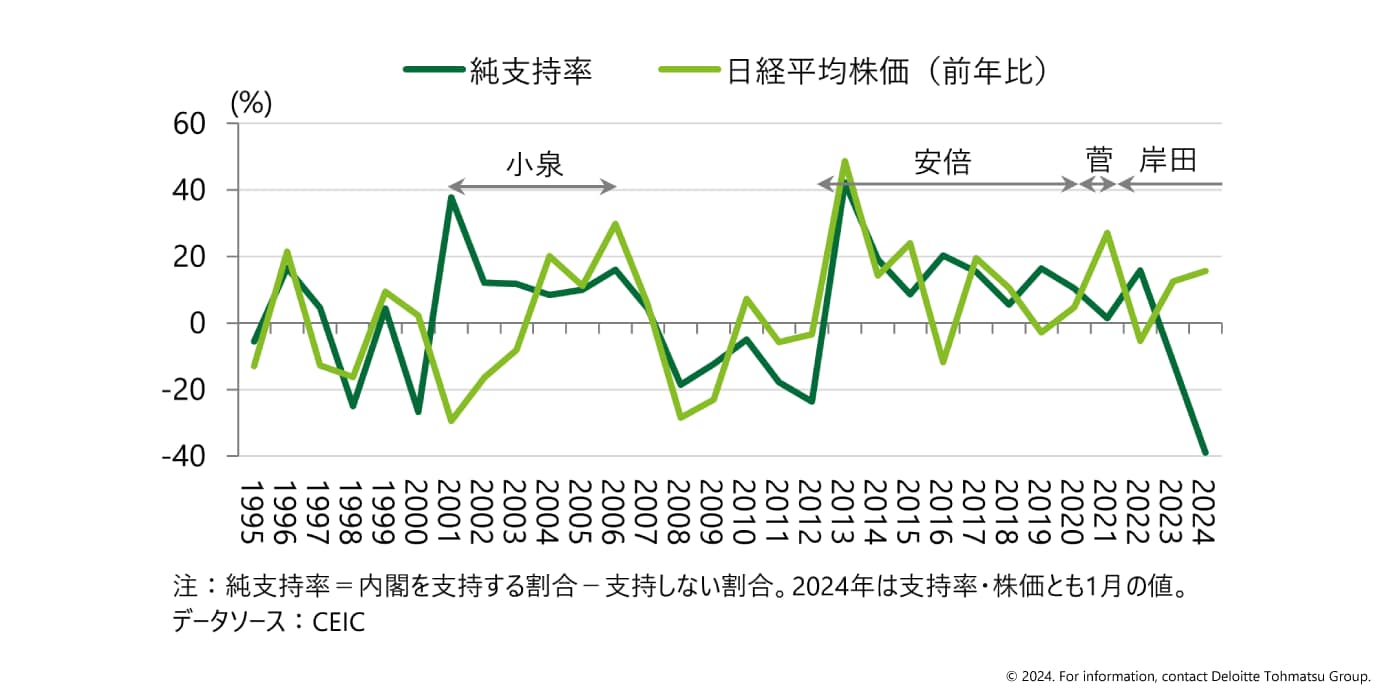

また、各国における政治リスクも見逃せない。程度の差はあっても株価の上昇は景気回復を示唆することから、通常政治的にも追い風になるはずだが、上記3カ国のいずれも、政権支持率は著しく低迷した状況が続いている。日本では、株価の上昇率と政権支持率は過去概ね連動する傾向にあったが(図表3)、直近の岸田政権をみると株価が上昇する中にあって支持率は大幅に下振れしている。小泉政権初期に政権への期待によって株価の下落にも関わらず支持率が上向く例はあったが、現在のような好調な株価と支持率の大幅下落が共存するケースは少なく、物価高や政治資金問題などが強い逆風となっていることがわかる。また米国でも、バイデン大統領の支持率は長らく40%程度で横ばいであり、次期大統領として望ましくないとの声が民主党支持者の間でも強いほか、ドイツでも高インフレの長期化や経済政策への反発などもあって連立政権を構成する3党の支持率が低迷し、政党単位でみれば極右政党の後塵を拝している状況だ。このようにみると、インフレは株価を押し上げるプラス効果がある一方、政治的には逆風となるというトレードオフが存在していることがうかがわれる。

図表3 株価変動率と内閣支持率(年平均)

※画像をクリックすると拡大表示します

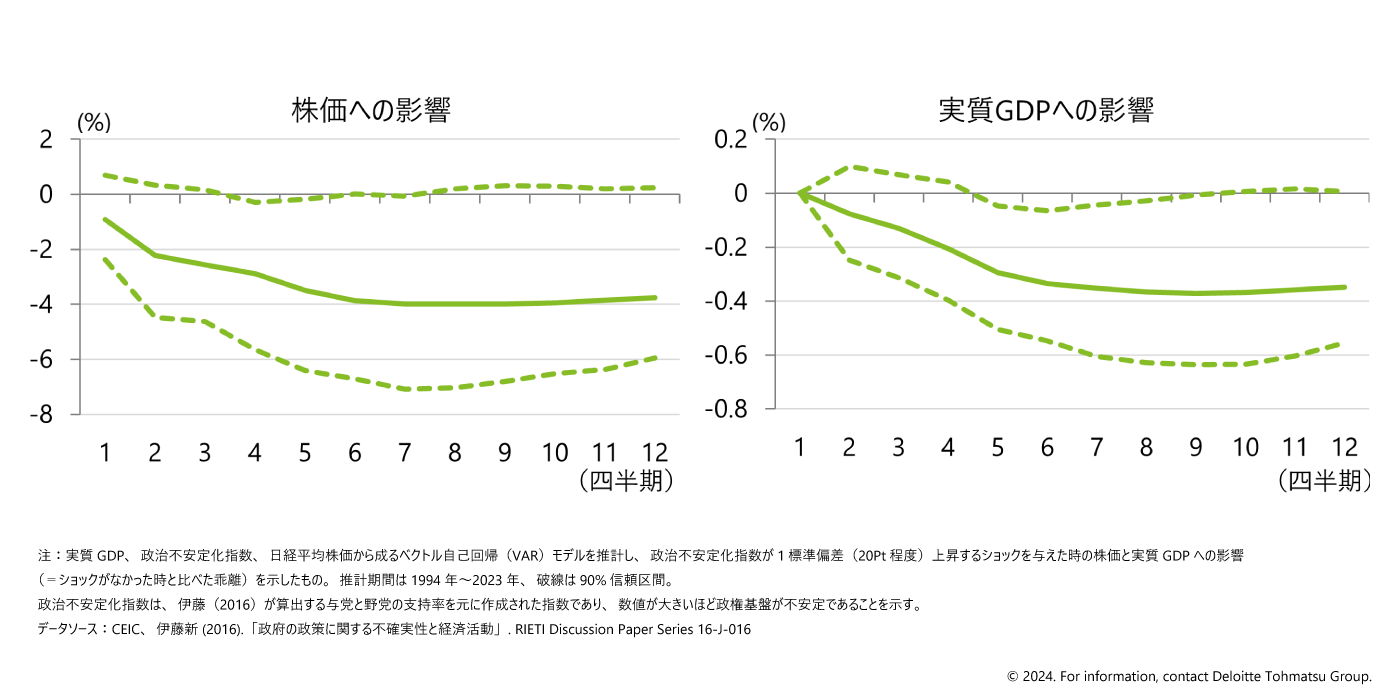

問題は、こうした政権支持率の低下が、ゆくゆくは株価の重石となる可能性があることだ。日本を対象に、景気と政治、株価の相互作用を勘案した簡単な時系列モデルを推計すると、政治の不安定化の高まりは統計的に有意かつ持続的に株価や景気にマイナスの影響をもたらすという結果が得られる(図表4。政治の不安定化の定義・ソースは図表注を参照)。定量的なインパクトは必ずしも大きくはないが、政治の流動化は政策の遅滞や急変リスクの高まりを通じてビジネス環境の不確実性を高め、株価・景気の下押し要因になることがデータからも裏付けられる。

図表4 政治の不安定化が株価に与える影響

※画像をクリックすると拡大表示します

今のところ各国の株式市場で政治リスクが意識されているようにはみえないが、政権の体力が一段と落ち込むなどして政治の不安定化や政治不信が長期化すれば、株価にも無視できない影響が出てくるだろう。米国の大統領選挙や欧州議会選挙など重要な政治イベントが相次ぐなか、金融市場をみる上では各国政治の動向も見過ごせない要素である。

執筆者

市川 雄介/Yusuke Ichikawa

デロイト トーマツ リスクアドバイザリー合同会社

リスク管理戦略センター シニアマネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。