力強い賃上げは継続するか:2024年春闘の評価 ブックマークが追加されました

最新動向/市場予測

力強い賃上げは継続するか:2024年春闘の評価

リスクインテリジェンス メールマガジン vol.104

マクロ経済の動向(トレンド&トピックス)

デロイト トーマツ リスクアドバイザリー合同会社

リスク管理戦略センター

シニアマネジャー

市川 雄介

2024年の春闘では、連合による第1回集計で賃上げ率が5.28%と前年の3.58%から大幅に上昇した。集計企業が増える中で最終的には幾分下方修正される可能性もあるが、それでも1990年代初頭以来となる5%程度で着地する見込みだ。インフレを上回る賃金上昇率の実現(=実質賃金のプラス転化)が大きく近づいたといえるほか、人件費の上昇はサービス価格の押し上げ等を通じてインフレ率の上昇圧力となることから、日本銀行は3月の会合でマイナス金利の解除とイールドカーブ・コントロールの撤廃に踏み切った。

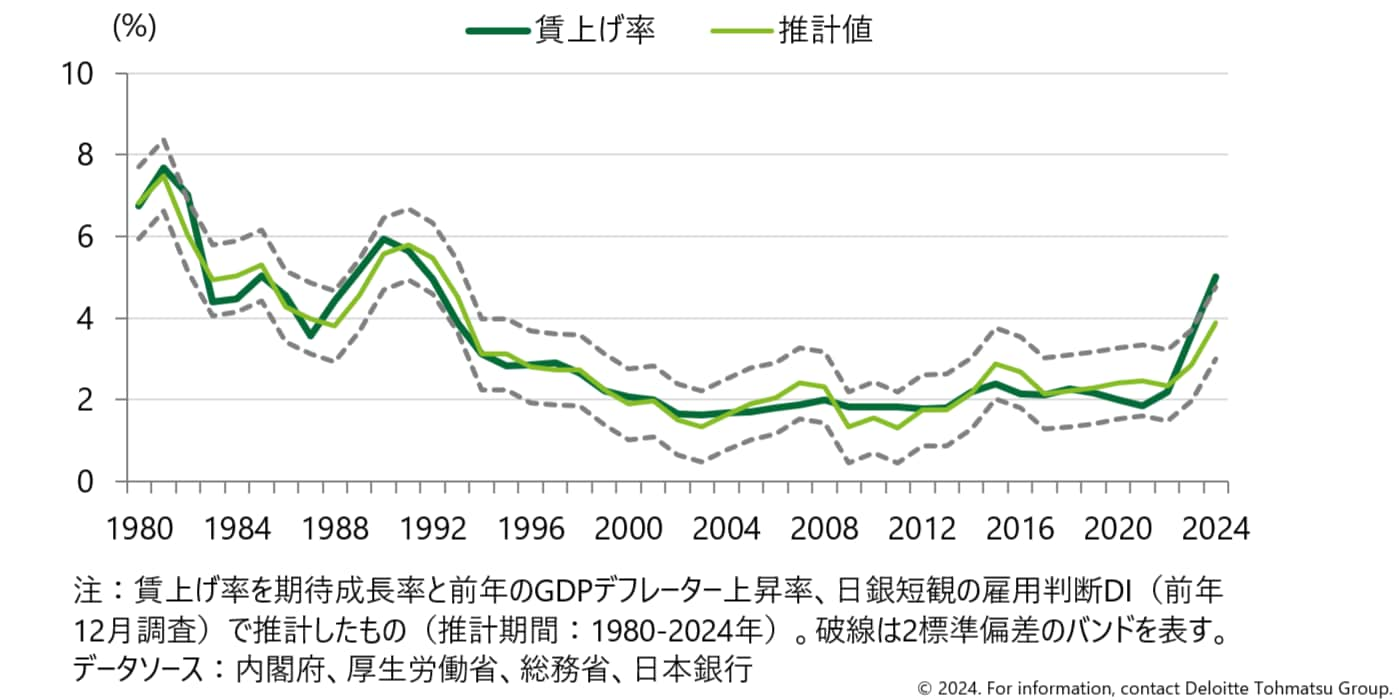

こうした賃上げ率の大幅な拡大は大方の予想を上回るものだが、どのような要因によってもたらされたのだろうか。昨年1月のリスクインテリジェンス・メールマガジンでは、企業の賃金設定行動を決定づける最大の要因は先行きの成長期待であり、実際に賃上げ率と企業の期待成長率がほぼパラレルに推移していることを指摘した。しかし、今年の期待成長率は、16年ぶりの高水準となった昨年からほぼ横ばいにとどまっており、賃上げ率との乖離が大きく開いている(図表1)1。5%という高い賃上げ率は、企業が先行きへの自信を急激に強めた結果ではなさそうだ。

1 以下の図表では、より長期の時系列を利用できる厚生労働省集計の「民間主要企業春季賃上げ要求・妥結状況」における賃上げ率を用いる(連合の集計値が得られる1989年以降でみると両者の推移はほぼ重なる)。また、グラフ上の今年の賃上げ率は、最終集計で若干下方修正される可能性を加味して5.0%とした。

図表1 賃上げ率と期待成長率

※画像をクリックすると拡大表示します

期待成長率は物価変動を除いた実質ベースの概念であり、経済が明確なインフレ・レジームに転換したことが昨今の賃上げを促していることに鑑みれば、インフレも賃上げを決定する重要な要因である。さらに、中長期的な成長期待に加えて、足許の人手不足の程度も企業の人材獲得意欲を左右することになるため、労働市場の需給も加味する必要があろう。以上を踏まえ、期待成長率、インフレ率、労働需給という3つの変数によって、賃上げ率がどの程度説明できるかを推計したのが図表2である。なお、企業の視点を重視し、インフレ率としては(家計が直面する消費者物価指数ではなく)企業が生み出した付加価値の価格を表すGDPデフレーター上昇率、労働需給を表す変数としては日銀短観の雇用人員判断DI(人員が過剰と回答した企業−不足と回答した企業)を用いている。

図表2 賃上げ率の推計

※画像をクリックすると拡大表示します

これをみると、シンプルなモデルながら推計式のフィットは概ね良好であり、期待成長率が横ばいでもインフレ率(推計に用いている前年のGDPデフレーター上昇率)の大幅な拡大によって今年の賃上げ率が拡大することは理論上も正当化できる結果となった。他方、過去2年の実績値は推計値(理論値)から大きく上振れしており、特に今年の5%の賃上げ率は、2標準誤差の範囲にも収まらない異常値に位置づけられる形だ。また、2000年代は実績値がほぼ横ばいだったのに対して推計値は上下に変動しており、モデルに改善の余地があることがうかがわれる。

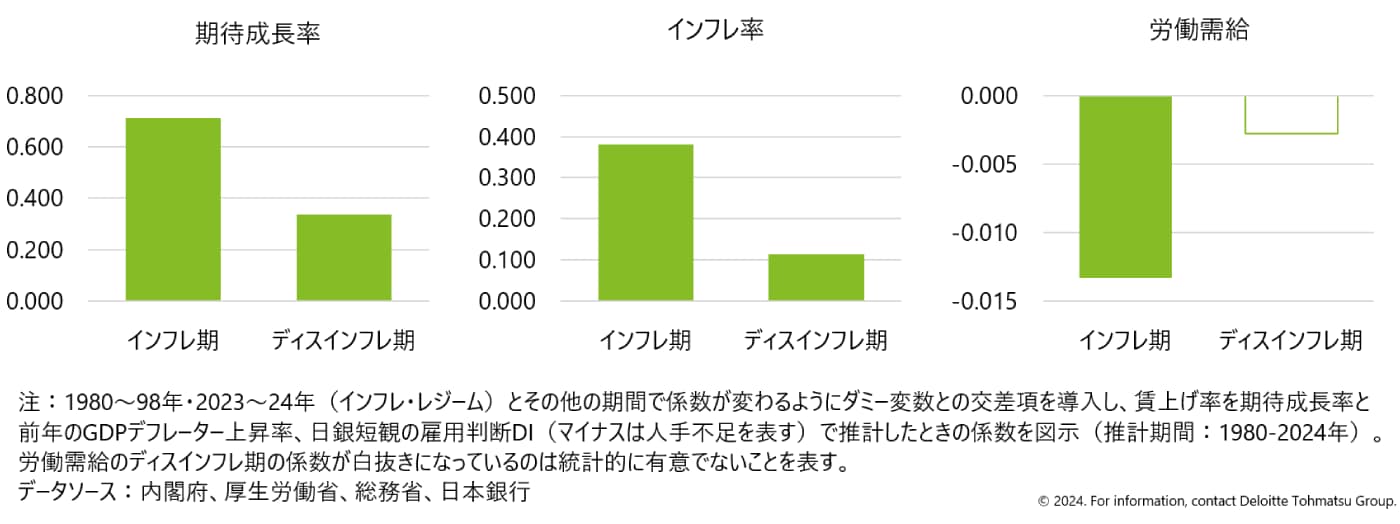

モデルで捉えられていない可能性があるのは、経済の構造変化である。上述の通り、過去2年程度で日本経済はインフレ・レジームに転換したと考えられる。物価が上がる世界では、販売するモノやサービスの値段が上げやすくなることから、企業行動の重心が効率化によるコストカットからモノ・サービスの高付加価値化にシフトしやすくなり、賃金設定を含む企業行動が質的に変わってくる可能性がある。そこで、アドホックながら、1990年代後半までの時期と過去2年間を便宜的にインフレ・レジーム(それ以外をディスインフレ・レジーム)と位置づけ、上記のモデルにおける各係数が2つのレジーム間で異なるように定式化した改良モデルを推計した。係数の推定値をみると、期待成長率、インフレ率、労働需給のいずれも、インフレ・レジームの方が大きくなっていることがわかる(図表3)。例えばインフレ期においてインフレが賃上げ率に与える影響はディスインフレ期の4倍近い大きさとなっており、こうした構造変化を加味することの重要性がうかがわれる。

図表3 賃上げ率推計モデルにおけるレジームごとの係数

※画像をクリックすると拡大表示します

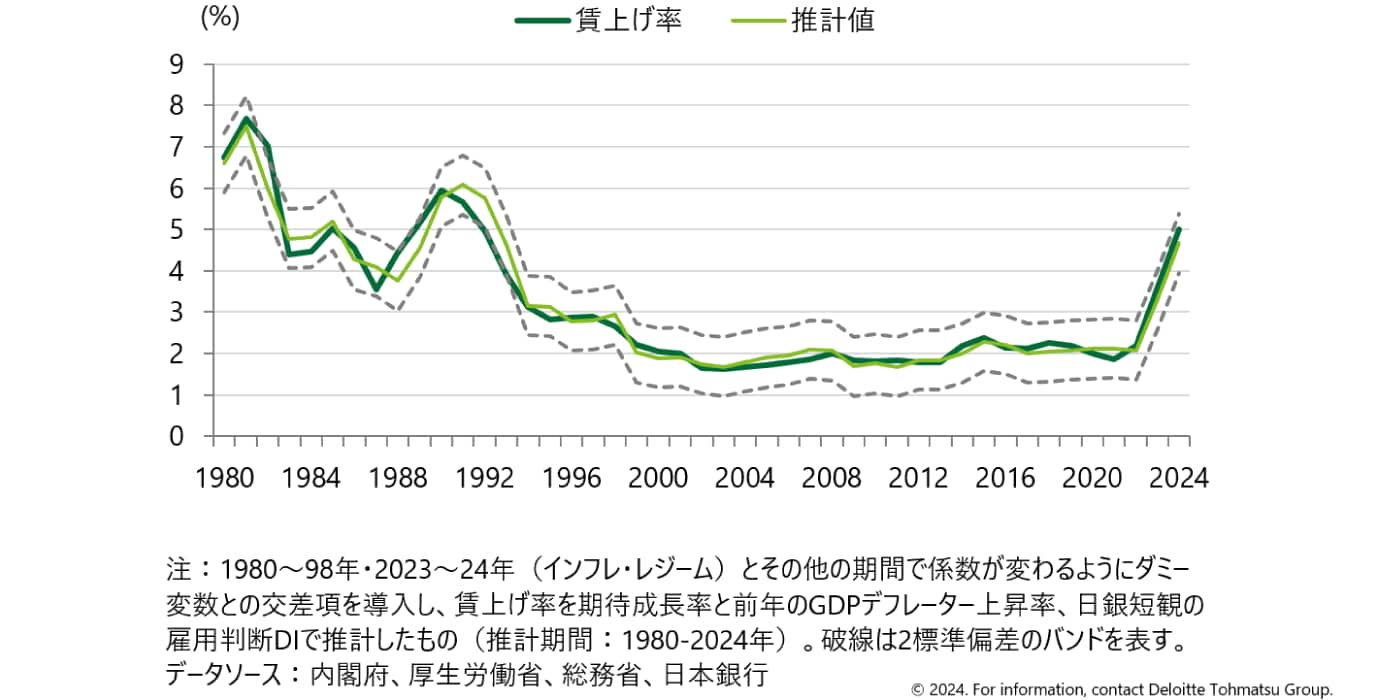

この改良モデルを用いて改めて賃上げ率を評価すると(図表4)、課題だった2000年代のフィットが改善したほか、直近2年の推計値も実績値に大きく近づいており、図表2の当初のモデルと比べてパフォーマンスが改善したことが確認できる。ただし、今年の賃上げ率の推計値は4%台半ばとなっており、5%という実績値が上振れしている状況は変わらない。2標準誤差には収まっているため強ち無理な結果というわけではないが、今年はマクロ経済環境が想定する以上に企業が強気の賃上げに踏み切ったことが示唆される。

図表4 賃上げ率の推計(構造変化を加味したモデル)

※画像をクリックすると拡大表示します

以上をまとめると、インフレ・レジームへの移行(復帰)に伴って企業の賃金設定行動はここ2年程度で構造的に変化しており、それを踏まえれば今年の賃上げ率が大きく上昇したのは不思議ではないこと、ただし5%という水準自体はやや出来過ぎである、ということになろう。

そうした企業の「背伸び」が剥落し、さらに今年の押し上げ要因となったインフレ率が今後下がっていくのであれば、来年の賃上げ率が今年より低下するのは避けられない。期待成長率や労働需給の状況が今年と変わらず、インフレ率が2%に低下するという大雑把な前提の下では、来年の賃上げ率は4%程度と推計される。この水準であれば実質賃金は安定的にプラスで推移するとみられるが、仮に成長期待が下振れすれば、その実現は危うくなる。来年以降は、5%という今年の結果はある種の追い風参考記録として捉えた上で、インフレ率が低下したり労働需給が多少緩和したりしても4%レベルの賃上げを維持できるよう、企業の成長期待が高まる経済環境を整備していくことが重要といえよう。

執筆者

市川 雄介/Yusuke Ichikawa

デロイト トーマツ リスクアドバイザリー合同会社

リスク管理戦略センター シニアマネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。