スタグフレーションは再来するか:物価上昇による景気の下押し圧力 ブックマークが追加されました

最新動向/市場予測

スタグフレーションは再来するか:物価上昇による景気の下押し圧力

リスクインテリジェンス メールマガジン vol.76

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

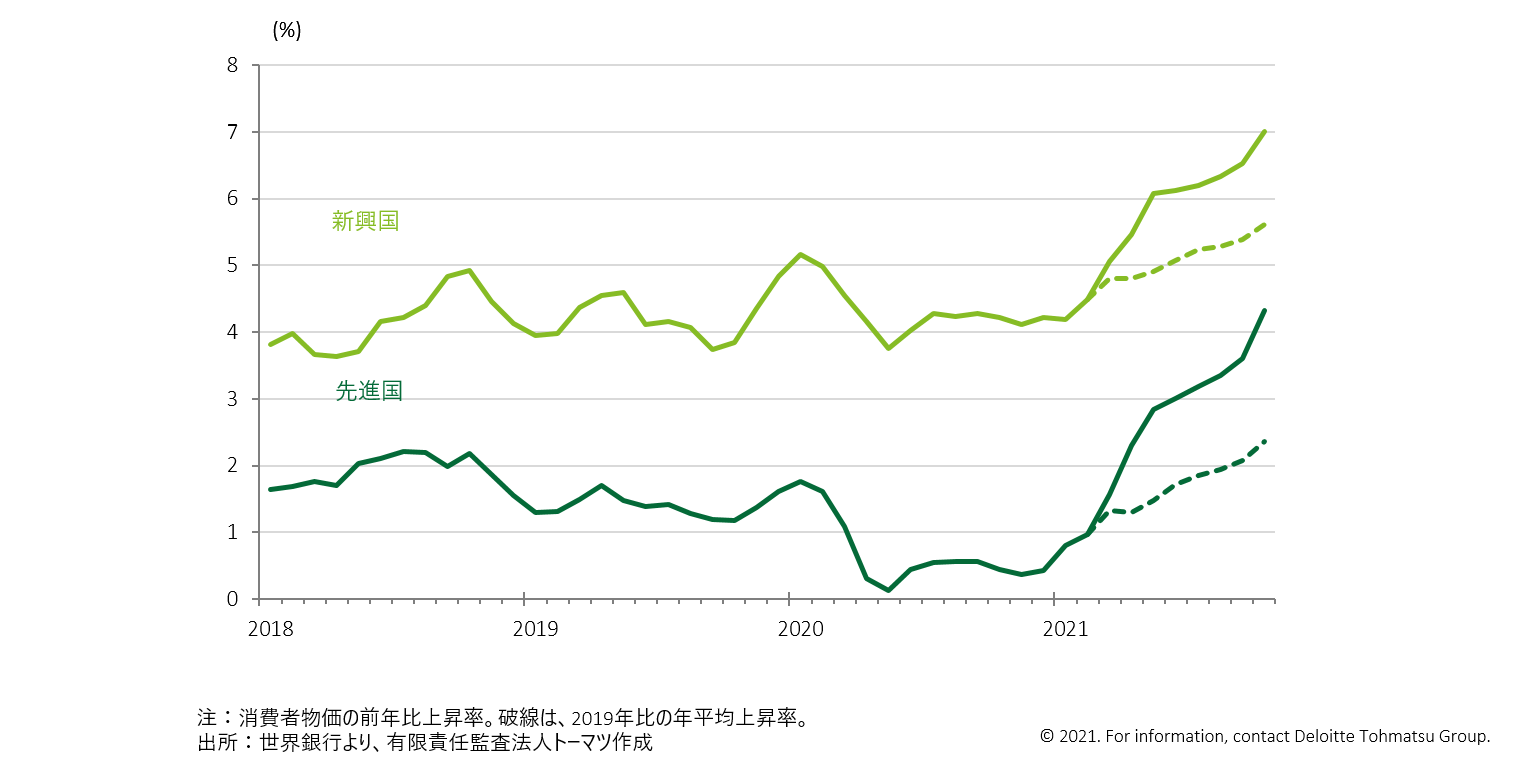

新型コロナウイルスの感染状況に加えて、インフレの動向が世界経済の主要テーマとなっている。消費者物価指数(CPI)の上昇率をみると、先進国・新興国ともインフレの加速が続いている(図表1)。昨年の物価下落の反動を除くために2019年比の平均インフレ率(図の破線部分)をみても、新型コロナ前より幾分伸びが上振れしていることがわかる。

図表1 グローバルのインフレ動向

インフレ率の高まりは、①エネルギー価格の上昇や、②世界的な生産網・運送網の逼迫による一部のモノの値上がりによるところが大きいが、足許で31年ぶりとなる高インフレを経験している米国などでは、③人手不足に伴う賃金上昇も各種サービス価格の押し上げ要因となっている。③の要因はしばらく残存するとみられるほか、①と②の要因の改善も緩やかなペースにとどまる可能性が高く、来年も高いインフレ率への関心が集まるだろう。なお、日本では直近10月のコアCPI(生鮮食品除く総合)の上昇率はわずか+0.1%にとどまっており、一見すると他国とかけ離れた状態にあるが、政策要因(携帯通信料の下落と昨年のGo To トラベル キャンペーンの反動)を除けば、やはり物価上昇率は高まりつつある(図表2)。

図表2 日本の消費者物価上昇率(コアCPI)

高いインフレ率が持続すると、ゆくゆくは金融政策が引き締められ、金利の上昇が景気を下押しすることになる。すでに新興国では、インフレの加速を受けて連続かつ大幅な利上げに踏み切る中央銀行が増えている。もっとも、中銀の金融政策スタンスに大きな変化がなくとも、高インフレ自体が様々なルートを通じて景気回復を阻害することにも留意が必要だ。賃金上昇を上回るインフレが家計の実質所得や個人消費を落ち込ませるといった直接的な影響だけでなく、インフレを巡る不確実性の高まりが金融市場の効率性を阻害し、企業の投資も含めた内需全体を抑制する面もある。

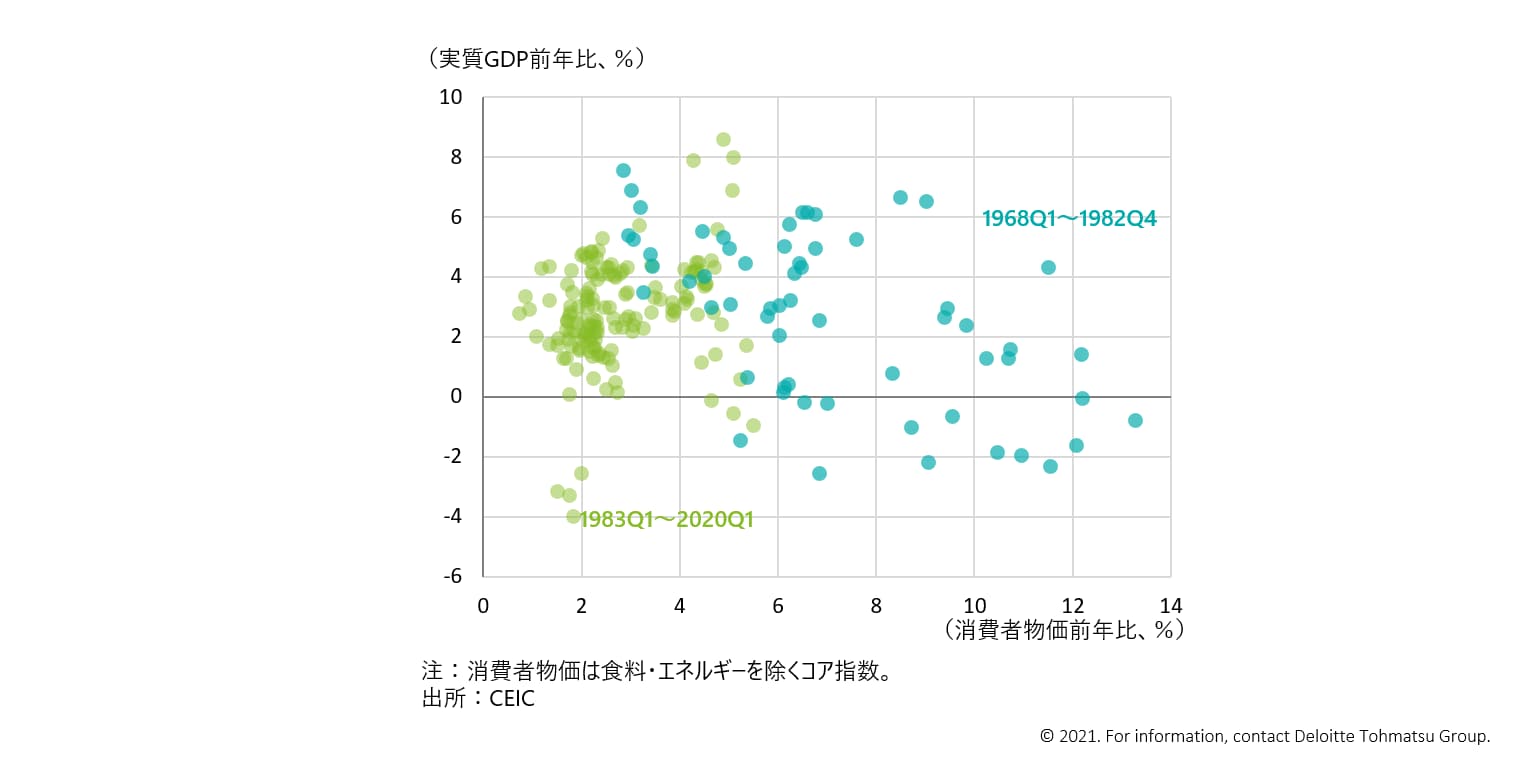

米国経済がスタグフレーションを経験した1960年代末〜80年代前半にかけての時期をみると、インフレ率とGDPの間には負の相関が存在していた(図表3)。通常、景気の回復に伴い物価には上昇圧力が加わるため、GDPとインフレには正の相関があるが(いわゆるフィリップス曲線)、スタグフレーション期にはそうした「需要→物価」という関係よりも、インフレ率の高止まりが景気を落ち込ませるという「物価→需要」という関係が強くなったことが示唆される。そしてインフレ率の分散(図表3の横方向のばらつき)が大きかったことを踏まえれば、インフレの水準だけでなく、そのボラティリティの大きさも先行きをめぐる不確実性として景気に下押し圧力を加えていたと考えられる。

図表3 インフレ率とGDPの相関(米国)

厳密には他の要因をコントロールしながら分析する必要があるが、図表3からは、インフレ率が概ね4%を超えると、インフレ率とGDPの関係が変質するように見える。新型コロナ禍前まで趨勢的にインフレ率が低下していたこと、中央銀行のインフレ抑制スタンスが70年代よりも明確であることを踏まえると、インフレ率が今後二桁に達するのはもちろん、5〜6%で高止まりするといったような状況は考えづらい。それでも、足許の米国のインフレ率が6%を上回ったということは、既に物価上昇を起点とした景気への下押し圧力が顕在化している可能性がある。高インフレが一時的か構造的かといった先行きをめぐる見方が割れていることも、70年代ほどではないとは言え、インフレを巡る不確実性の拡大を示唆している。インフレが経済に及ぼす影響について、当面は気を抜けそうにない。

index

- 新旧交代のはざま:エネルギー脱炭素化の将来リスクシナリオ(勝藤)

- スタグフレーションは再来するか:物価上昇による景気の下押し圧力(市川)

- 欧州中央銀行が気候変動ストレス・テストを2022年に予定~気候変動リスク向け銀行監督はいよいよ本格化(対木)

- 講演最新情報(2021年11月時点)

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。