高まる国内金融政策の不確実性:インフレ上振れの影響試算 ブックマークが追加されました

最新動向/市場予測

高まる国内金融政策の不確実性:インフレ上振れの影響試算

リスクインテリジェンス メールマガジン vol.95

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

2023年の春闘賃上げ率は3%台後半(連合の第6回集計)と、30年ぶりの高水準に達している。早々に大幅な賃上げを表明していた大企業とは対照的に、中小企業の賃上げ余地は限られるとの悲観的な見方もあったが、蓋を開けてみれば中小企業も同様の高い伸びとなった。

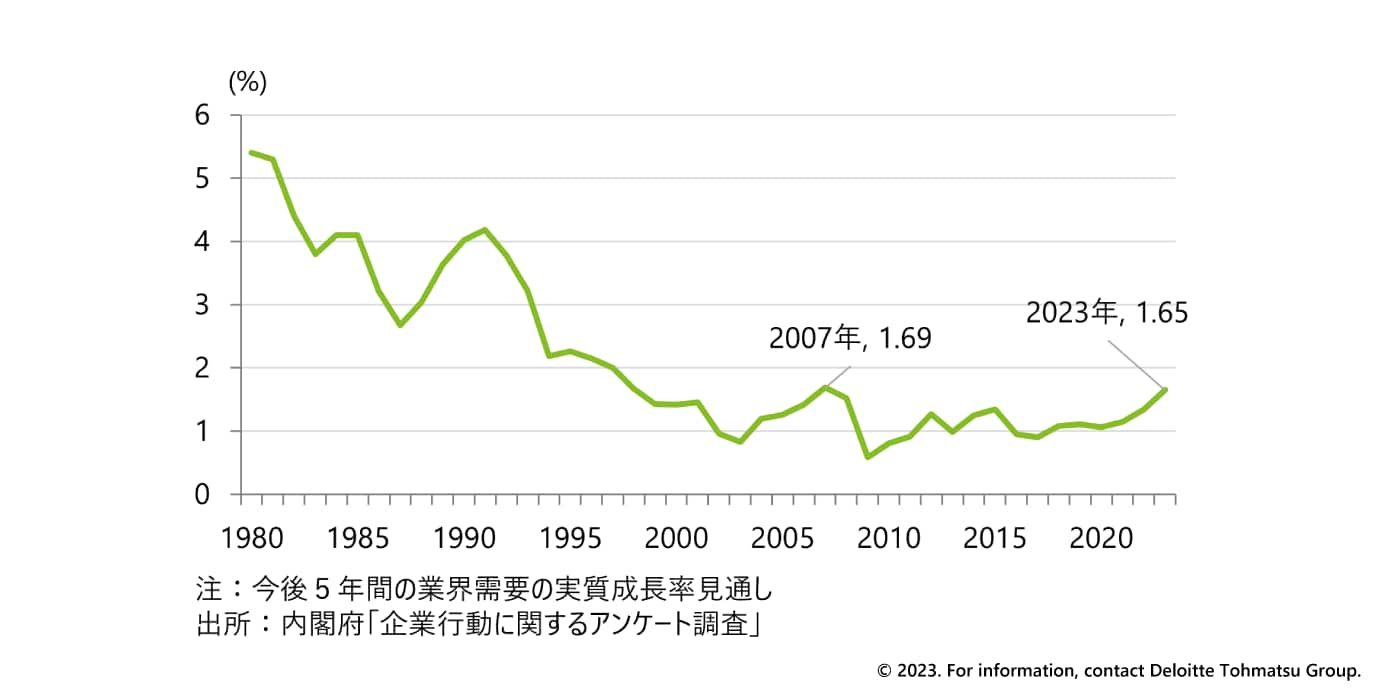

歴史的な高インフレや人手不足が背景にあったのは確かだが、今年の賃上げにはそうした受動的な企業行動としての側面だけでなく、企業が先行きへの自信を深めたというポジティブな側面があったことも見逃せない。2023年1月号の本レポートでは、企業が賃上げを行う上で先行きへの期待(期待成長率)が重要な要素となることを指摘したが、その後公表された今年の期待成長率は、2007年以来となる1.6%台まで回復した(図表1)。新型コロナからの経済回復やインフレを起点とした先行き期待の改善が、賃上げを後押ししたと考えられる。

図表1 企業の期待成長率

※画像をクリックすると拡大表示します

こうした賃上げ機運の広がりは家計への恩恵として内需を下支えすることになり、経済にとっては間違いなくプラス要因である。しかし同時に、賃金上昇を伴ったインフレが定着する可能性が出てきたことで、当面の金融政策の不確実性を高める要因にもなり得ることには注意が必要だ。

2%インフレの安定的な達成が到底見込めなかった頃は、日銀の当面の課題は人為的な長期金利のコントロールをいかに円滑に修正し、債券市場の機能を回復させるかに限られていた。しかし、高インフレが長期化し、かつインフレの性質が原材料高の転嫁に起因するコスト・プッシュ型から賃上げや需要の拡大を伴うディマンド・プル型に変質していく兆しが見られる中、中央銀行としては金融緩和の巻き戻しを視野に入れる必要が出てくる。

問題は、悲願の2%目標を確実に達成したい日銀が、必要以上に金融緩和を続けるバイアスに陥りやすいことだ。実際、植田総裁は、金融引き締めが遅れるリスクは早すぎるリスクより小さいとの認識を示している。確かに、今後海外経済が急減速し国内景気へ波及するなどして来年の賃上げ率が再び落ち込むリスクも考えられ、拙速な引き締めを控えるべきなのは間違いない。他方で、インフレは一時的であるとして金融引き締めが遅れ、結果として急激な利上げを強いられている米欧の中銀の経験を踏まえれば、過度に緩和的な姿勢は後々の政策コストを高めかねない。半年前はおよそ考えられなかった持続的な金利上昇リスクが、にわかに現実味を帯びてきていると言える。

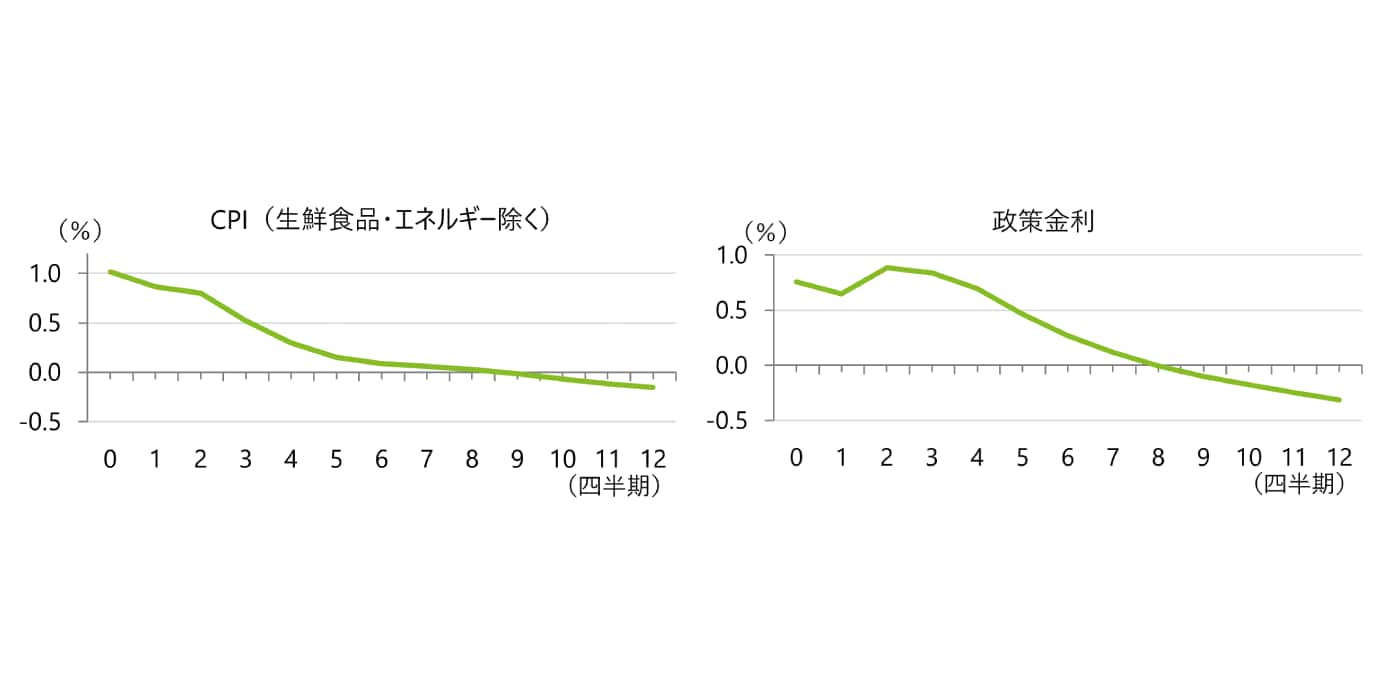

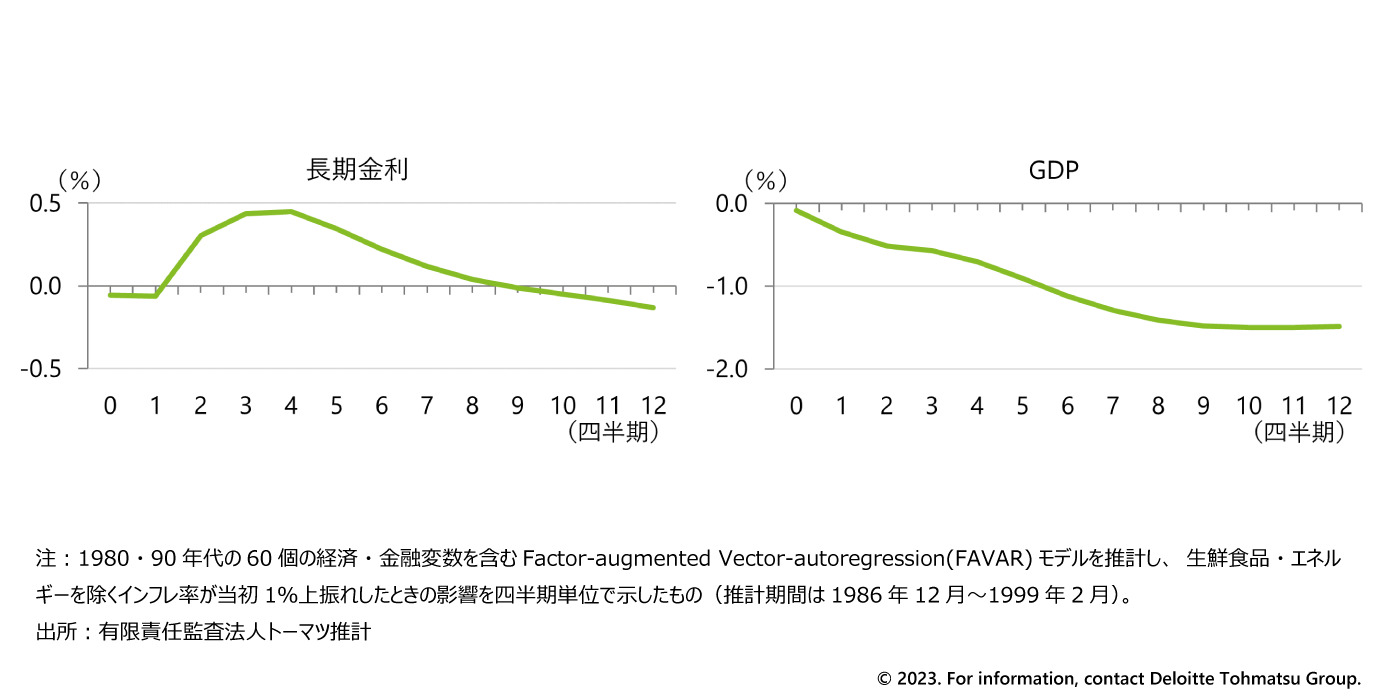

では、金融引き締めが遅れたとき、実体経済や金融市場はどのように変動するだろうか。足許の日本経済が持続的なインフレ・レジームへ転換していく過程にあるとすれば、定量的な推計を行うためには、同様のレジームにあった時期を参照するのが適切であろう。そこで、1980・90年代のデータを用いてモデルを構築し、金融引き締めの遅れの結果としてインフレが上振れしたときの影響を試算したものが図表2である。具体的には、50程度の日本のマクロ経済・金融市場の変数と10程度の海外変数を取り込んだ時系列モデルを推計し、ある月にインフレ率(生鮮食品とエネルギーを除く消費者物価の上昇率)が外生的に1%上振れするという状況(その月のインフレ率が元々2%であったとすると、それが3%に達する状況)において、主要な4変数への影響をみたものである。なお、ここで示しているのはインフレ・ショックがなかった場合と比べたときの乖離幅であり、その変数の水準そのものではないことに留意されたい。

図表2 インフレ率+1%ショックの影響(ショックがなかった場合と比べたときの乖離幅)

※画像をクリックすると拡大表示します

結果をみると、当初の+1%ショックの影響によりインフレ率自体は2年程度上振れを続け、政策金利もショックの直後から大幅に引き上げられる。その下で長期金利は上振れし、GDPは落ち込むが、景気の悪化によって3年目以降は物価上昇圧力が和らぎ、今度は利下げによって金利は下振れしていくことになる。

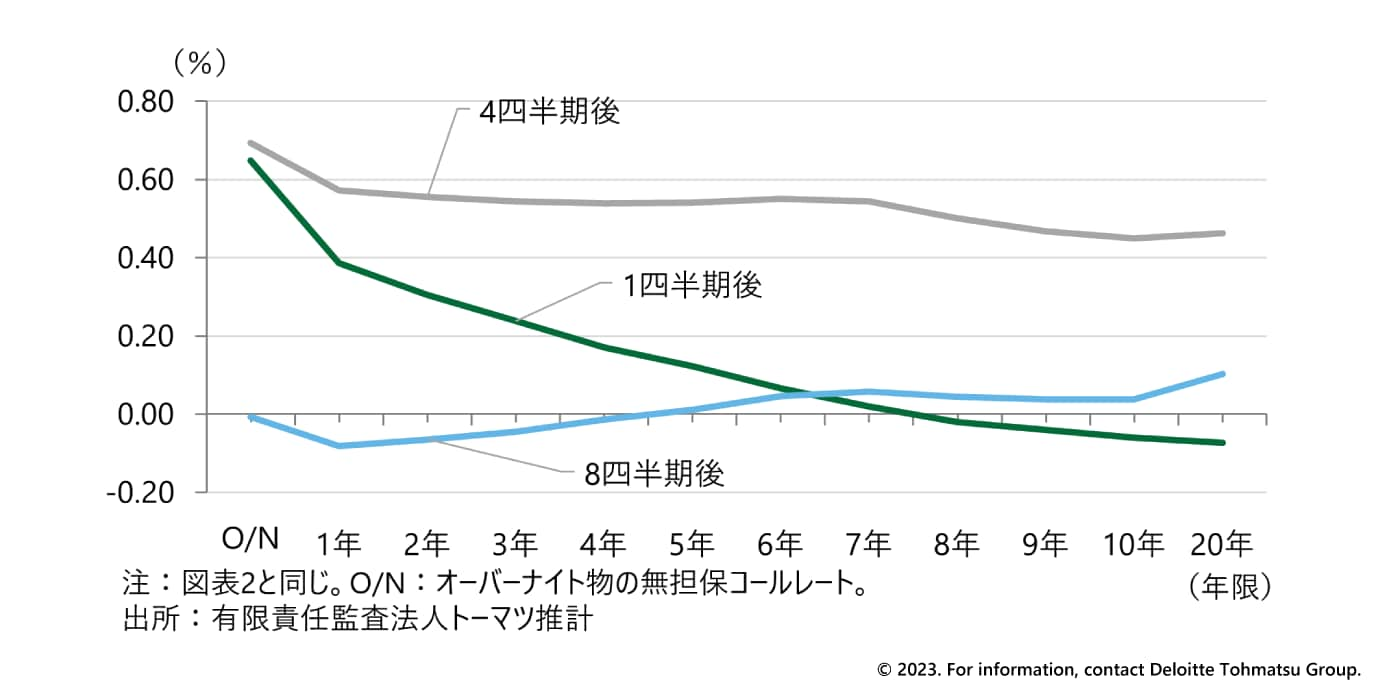

ここで、一口に金利上昇といっても、長期金利と短期金利とでは上昇幅に差が出てきていることが特筆される。詳細に年限別の金利への影響をみると(図表3)、インフレ・ショックの直後は年限の短い金利ほど上昇圧力がかかっており、イールドカーブが逆イールドとなることで金融機関の収益にとっては逆風が吹きそうだ。1年後・2年後には逆イールドの状況は是正されていくが、今度は金利低下・景気悪化が金融システムへのストレスとなってこよう。

図表3 インフレ+1%ショックによるイールドカーブへの影響(ショックがなかった場合と比べたときの乖離幅)

※画像をクリックすると拡大表示します

以上の結果からは、インフレ・金利に当初は大幅な上昇圧力が生じるが、しばらくすると今度は一転して下落圧力が加わるというように、経済の変動が大きく拡大していることがわかる。金融引き締めの遅れとその後の拙速な利上げによる政策コストは、こうした経済のボラティリティの拡大や金融システムへのストレスとして反映されることになる。日銀としては当面難しい情勢判断を迫られるが、企業・家計としては、過去20年の低インフレ・低金利レジームにおける思考回路を転換させ、本格的な金利上昇というシナリオへの備えに本腰を入れる必要がありそうだ。

index

- FRBよりもLEI:米国リセッション見通し(勝藤)

- 高まる国内金融政策の不確実性:インフレ上振れの影響試算(市川)

- 講演・寄稿最新情報(2023年6月時点)

執筆者

市川 雄介/Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。