FRBよりもLEI:米国リセッション見通し ブックマークが追加されました

最新動向/市場予測

FRBよりもLEI:米国リセッション見通し

リスクインテリジェンス メールマガジン vol.95

リスクの概観(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネージングディレクター

勝藤 史郎

米国が今年の後半に短期の浅いリセッションに陥るとの見通しを当方では維持している。確かに、非農業部門雇用者数は増加しており、実質ベースの個人消費も4月までまず堅調、鉱工業生産指数も上昇基調が続いている。雇用/消費/生産の実績指数をみる限りはまだ経済のリセッション入りを示唆するものはない。しかしながら、景気に先行する指標は、FRBの利上げによる金利上昇の影響が年後半に遅行的に米景気を押し下げるという見方を支持する動きとなっている。

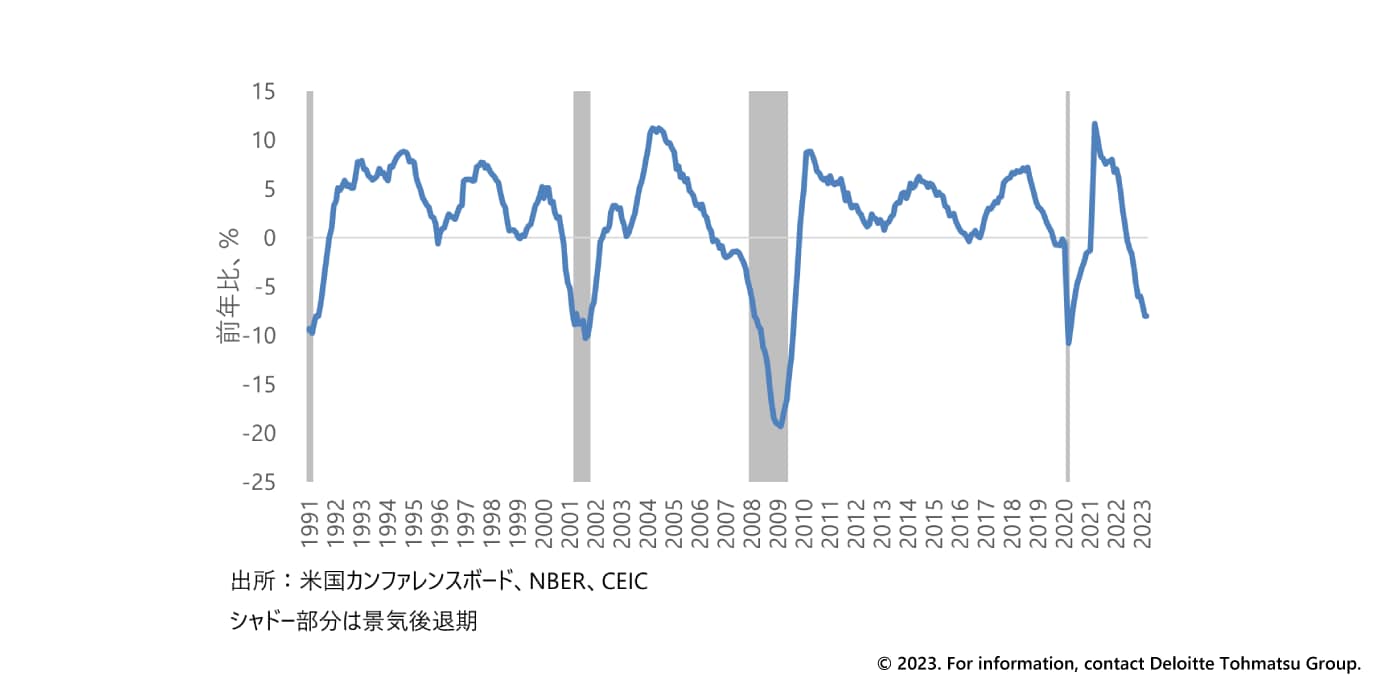

カンファレンスボードの米国景気先行指数(LEI)の前年比の伸び率は4月時点で-8%にまで低下しており、経験則ではこの水準はまもなく米国がリセッション入りすることを示唆するレベルである(図表1、2022年7月号の本レポートもご参照)。景気先行指数を構成する指標の一つである民間部門の週平均労働時間の前年比の伸び率は5月時点で約-9%と、過去のリセッション期のレベルにまで低下している。労働時間の短期化は、雇用への需要が徐々に減退していることを示唆しており、今後実際の雇用増加ペースが減速していく可能性を表している。実績指標が順調に見える雇用も先行指標には減速の兆しが見えているわけだ。同じく生産についても、景気先行指標構成指標の一つであるISM製造業指数の受注DIが、5月まで7カ月連続で景気判断の分かれ目である50%を下回っている。生産活動の先行指標である受注が減少していることは、近い将来に生産も縮小に転じる可能性を示唆している。

図表1:景気先行指数[米国]

※画像をクリックすると拡大表示します

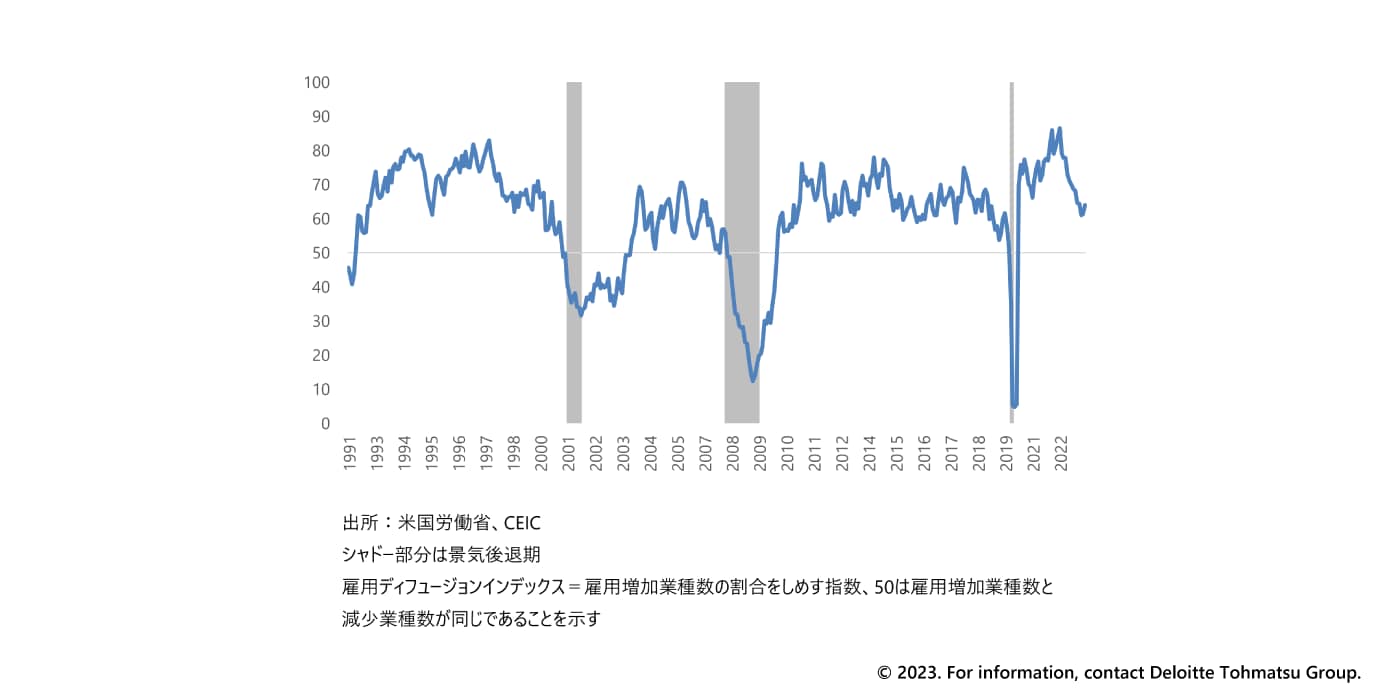

一方、実績指標についても、その内容を見ると今後の減速を示唆するポイントがある。例えば雇用につき、現在サービス業の一部の業種が全体の雇用増加を支えているが、実際には雇用を拡大している業種は過去1年間で減少を続けている。雇用増加業種と減少業種の比率を示すディフュージョンインデックスは、2022年4月をピークに既に低下サイクルに入っている(図表2、2022年11月号の本レポートもご参照)。雇用を増加させているのは、娯楽・宿泊業や専門ビジネスサービスなどである。かかる業種は景気の影響を受けやすい業種とされており、この業種の雇用が伸びていることは景気が順調に拡大している証でもある。しかし、新型コロナウイルス感染症によって活動が大幅に落ち込んだ娯楽・宿泊業などの反動増は、いずれピークアウトするだろう。また人材派遣業など景気に先行するとされる業種では既に雇用の伸びが頭打ちになっているほか、サービス業の景況感を表すISM非製造業指数も5月時点で景気判断の分かれ目に近い51.5%にまで低下している。

図表2:雇用ディフュージョンインデックス(3か月前対比、民間非農業部門)[米国]

※画像をクリックすると拡大表示します

先が読みにくいのが消費動向だ。米国では、新型コロナ期の政府からの給付金や消費見送りによる過剰貯蓄が家計に積み上がっており、これが物価上昇のクッションとなって個人消費を支えていると考えられる。この過剰貯蓄が当面景気を底支えする可能性がある。また株価が上昇基調を保っていることも消費者センチメントにはプラス材料だ。ミシガン大学の消費者信頼感指数は、新型コロナ以降総じて大幅な低下を続けていたが、過去1年間ではむしろ底入れして回復途上にある。持続的な個人消費が雇用減速や企業の生産活動の悪化をカバーして米国経済のリセッション入りが回避されるとのよいシナリオも考えられることは確かだ。

しかし、FRBの金融政策運営によっては、さらにリセッションの長期化やハードランディングも考えられることから、現状ではまだ下方リスクのほうに注意が必要だろう。6月の米国連邦公開市場委員会(FOMC)でFRBは追加利上げを見送ったものの、委員の経済予測によるFF金利誘導目標見通しの中央値が、予想外に年内あと2回の追加利上げを示唆するものとなった。当方ではコアインフレ指標の低下や上記の景気失速見通しから、FRBの利上げは一旦完了とみている。もし当方予想以上の利上げが実施されれば、リセッションが来年にまで長期化する可能性がある。さらに、現状では落ち着いている長期金利が更に上昇した場合、商業用不動産市場を含む信用市場の悪化を通じて金融システム不安が再発するリスクも高まる。米国経済のハードランディングシナリオは、重要なリスクシナリオとしてその影響とリスク軽減策を各企業は継続検討する必要があろう。

index

- FRBよりもLEI:米国リセッション見通し(勝藤)

- 高まる国内金融政策の不確実性:インフレ上振れの影響試算(市川)

- 講演・寄稿最新情報(2023年6月時点)

執筆者

勝藤 史郎/Shiro Katsufuji

有限責任監査法人トーマツ マネージングディレクター

リスク管理戦略センターのディレクターとして、ストレス関連情報提供、マクロ経済シナリオ、国際金融規制、リスクアペタイトフレームワーク関連アドバイザリーなどを広く提供する。2011年から約6年半、大手銀行持株会社のリスク統括部署で総合リスク管理、RAF構築、国際金融規制戦略を担当、バーゼルIII規制見直しに関する当局協議や社内管理体制構築やシステム開発を推進。2004年から約6年間は、同銀行ニューヨー...さらに見る