欧米リセッションは不可避に ブックマークが追加されました

最新動向/市場予測

欧米リセッションは不可避に

リスクインテリジェンス メールマガジン vol.88

リスクの概観(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネージングディレクター

勝藤 史郎

米国FRBの通算利上げ幅は従前の当方ベースラインを上回る見込みとなった。11月のFRB連邦公開市場委員会(FOMC)において3会合連続で0.75%の利上げが決定され、かつペースを落としながらも利上げ継続が示唆されたことをうけ、当方ではFRB金融政策に係るベースラインを上方改訂し、来年前半までにFF金利誘導目標が5%レベルまで引き上げられるとした。かくして、金利上昇の影響を受けやすい企業部門、住宅投資などを中心に、来年後半の景気失速は不可避になったと見る(10月付け当レポート参照)。米国の成長率については今や、来年2023年の7-9月期と10-12月期は連続で前期比マイナス成長に陥ると見ている。既にユーロ圏については、エネルギー価格上昇や中国経済減速の影響等で2023年は通年マイナス成長をベースラインとしていた。結果2023年は欧米で実質的なリセッションが同時発生することになる。

米国経済の更なる下方リスクとしては、生産コスト上昇や半導体市場の需給悪化などが想定以上に企業の景況観を悪化させ、レイオフによる労働市場の調整が急激に進むこと、またこれらの影響で個人消費が想定以上に減速することなどが考えられる。11月の米国議会中間選挙の結果も、経済にとっては下方リスク要因である。民主党は事前予想対比で善戦したとはいえ、議会下院の過半数を共和党に奪われたことは、今後2年間のバイデン大統領の政権運営にとってマイナス要因であることは間違いない。いわゆるインフレ対策法は既に成立済であるものの、消費者のインフレ負担軽減や景気浮揚に直接寄与する内容には乏しい。来年後半の更なる景気失速時に財政出動を政権が企図しても、共和党の強い抵抗にあう可能性が高い。また、既にバイデン大統領が実行に移した中国との通商規制厳格化は、今後も米国企業にとって調達コストの上昇要因であり続けるだろう。政治情勢も景気後退阻止のための政策執行には向かい風となっている。

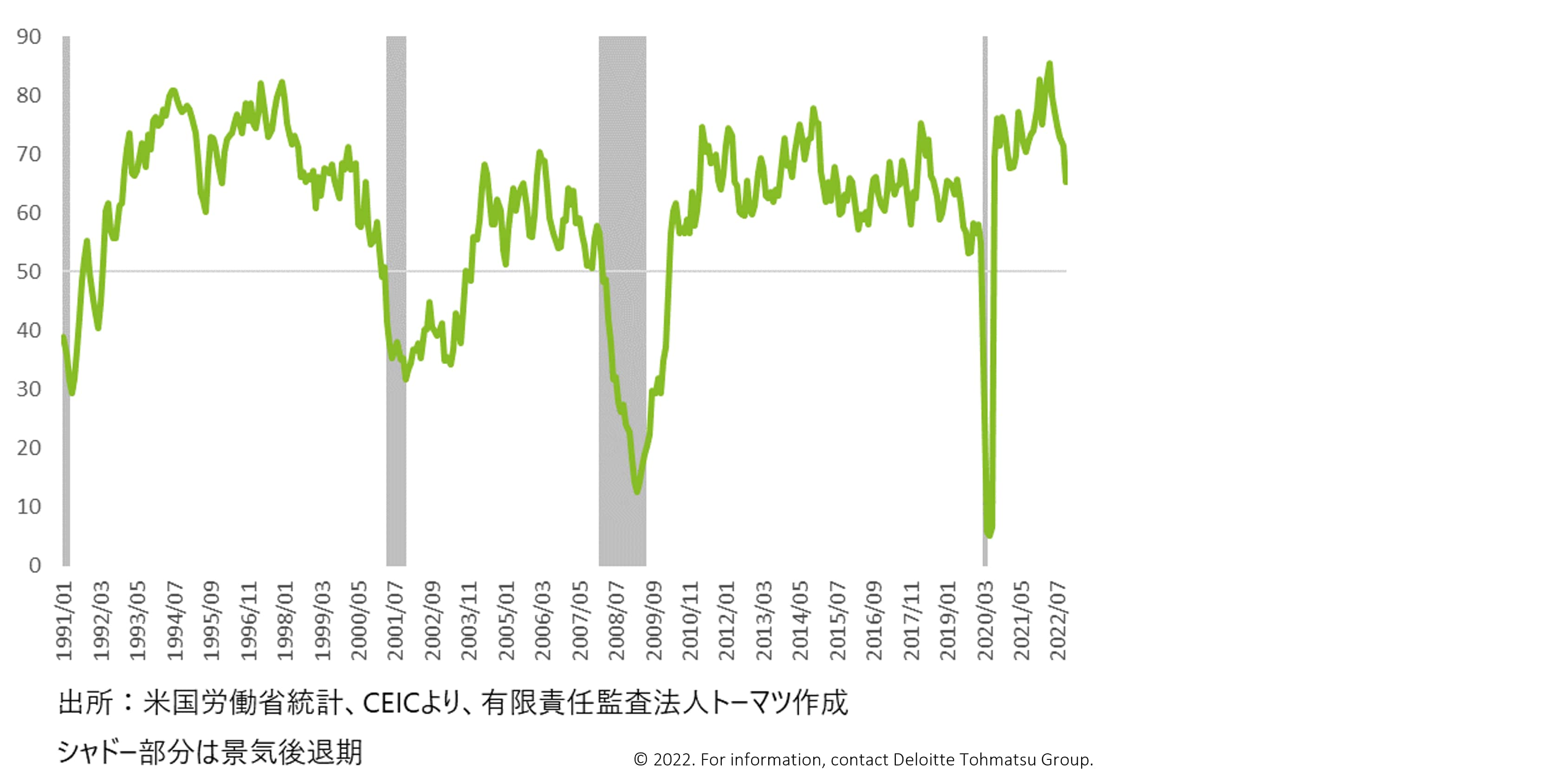

実際の景気後退が近づいていることやその深さをモニターする一つの指標として、これまでの当レポートで見てきたカンファレンスボード景気先行指数のほか、米国労働省が公表するディフュージョンインデックス(雇用を増加させた業種の割合を指数化したもの。指数=50は雇用増加業種数と減少業種数が等しいことを表す)にも注目しておきたい。景気後退が約1年以内に始まるとしている割には、10月の非農業部雇用者数は前月比261千人増加するなど、米国の雇用市場は依然堅調である。他方、米国の大手SNS企業やEコマース企業は、数千人~1万人規模での人員削減を計画または実施している。これらの企業はいずれもいわゆるGAFAの一員であり、新型コロナウイルス感染症拡大により寧ろビジネス上恩恵を被った一方で直近の決算や決算見通しの悪化が目立った。現状では、GAFA企業の人員削減がそのまま景気後退のトリガーになるとは考えていない。大手SNS企業は従前からビジネスモデルの行き詰まりという課題を抱えており、またEコマース企業は新型コロナ需要による業績拡大の反動といういわば一時的な業績調整とも見られるためである。景気後退が本格化したといえるためには、人員削減や雇用減少がより広い業種に拡大する必要がある。3ヵ月前対比の雇用増加業種の割合を示すディフュージョンインデックスは、景気後退の先行指標とはいいにくいものの、景気後退開始時期にはほぼ50を割り込むところにまで低下するのが経験則である(図表)。10月時点の同指標をみると、新型コロナからの急激な雇用回復は今年の3月頃にピークアウトしたような形跡が見られる。

図表 雇用ディフュージョンインデックス(民間非農業部門、3か月前対比)[米国]

※画像をクリックすると拡大表示します

10月付け当レポートでも見たように、2023年に予想される景気後退は、短期間で浅いものにとどまると基本的には考えている。今回の景気後退は、主にインフレによる消費者購買力や企業利益の縮小が背景であり、労働力や設備の過剰さは見られないためである。また、株価が現状何とか急落を免れていることも好材料である。FRBの利上げペースが市場予想を上回って加速したにも関わらず、NYダウは30,000ドルの大台を大きく割り込むことなく現状では反転上昇に転じている。まだ予断は許さないもの、金利先高観からの株価急落が景気後退のトリガーとなる可能性は後退してきているといえる。今後は金利上昇がファンダメンタルズと企業業績に与える影響のほうが景気押し下げの主因となりそうだ。

執筆者

勝藤 史郎/Shiro Katsufuji

有限責任監査法人トーマツ マネージングディレクター

リスク管理戦略センターのディレクターとして、ストレス関連情報提供、マクロ経済シナリオ、国際金融規制、リスクアペタイトフレームワーク関連アドバイザリーなどを広く提供する。2011年から約6年半、大手銀行持株会社のリスク統括部署で総合リスク管理、RAF構築、国際金融規制戦略を担当、バーゼルIII規制見直しに関する当局協議や社内管理体制構築やシステム開発を推進。2004年から約6年間は、同銀行ニューヨー...さらに見る