景気先行指数は低下中:米国リセッション見通しアップデート ブックマークが追加されました

最新動向/市場予測

景気先行指数は低下中:米国リセッション見通しアップデート

リスクインテリジェンス メールマガジン vol.84

リスクの概観(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネージングディレクター

勝藤 史郎

グローバルな経済成長見通しに対する下方リスク要因が目立ってきている。世界で高インフレが当面続く見通しであることに加え、欧州ではロシアからの天然ガス供給が途絶える懸念、英国・フランス・イタリアの内政不安定化の可能性がある。中国では新型コロナウイルス感染症や不動産市場の不確実性、日本では外需の停滞や供給制約に伴う生産・輸出見通しの下ぶれの可能性、米国ではインフレによる実質消費の減速や企業の在庫積み増しペースの調整が成長下押し要因になる可能性がある。現在当方では、今年の実質GDP成長率のベースライン予想を、米国2%半ば、中国4%程度、ユーロ圏2%半ば、日本1%前半としている。これらは3カ月前の当方ベースラインに比して0.5~1%下方に改訂したことになる(3か月前から保守的に見ていたユーロ圏は3か月前と不変)。

更に、エコノミスト等による米国の1年以内のリセッション入り見通しがますます高まっている模様だ。こうしたリセッション予想の背景のパターンとして大きく2つの考え方が見られる。一つは、L. サマーズ氏らによる、低失業率や高インフレなど景気の過熱度に着目したものである1。同氏らの分析によれば、過去にインフレ率と失業率が一定の値をそれぞれ上回る時期と下回る時期が続いた場合に、1年~2年後のリセッション確率が上昇するというものである。確かに現在の米国経済は需要超過状態にあり、景気サイクル的には景気の山が近づいていると言ってよいだろう。もう一つの見方は株価下落幅や長期金利の逆イールドなどの市場指標に着目したものである2。株価や金利イールドは景気先行指標とされており、経験則的にはこれらの事象がリセッションを予測するものとしてある程度役立つことは間違いないであろう。

当方では、米国の1年以内の景気後退入りの可能性は時間の経過とともに徐々に高まりつつも、これをベースラインシナリオとするほどには高くないと見ている。景気循環的にはそろそろ景気の山が来ると考えるのは妥当としても、前掲のサマーズ氏の予測のように、過去のインフレ率と失業率の2指標のみに基づくリセッション予測モデルが現在の経済にそのまま妥当するとは限らない。今回のインフレ上昇や失業率低下は、新型コロナウイルス感染症やロシアのウクライナ侵攻といった外部ショックが主因であって必ずしも循環的な景気サイクルのみに基づくものではなく、またいわゆるバブルによる景気過熱とも異なるからである。例えばファンダメンタルズ的には、新型コロナによる移動制限や給付金で積みあがった個人貯蓄が、インフレによる支出増をある程度緩和できると考えられる。企業部門においても現在の設備は決して過剰ではなく、むしろ民間設備投資や耐久財の受注などの経済指標は、企業部門も堅調に推移することを示唆している。昨今の金利や株価等の金融指標の変動は、FRBの利上げ見通しに係る市場期待が(主にタカ派方向に)日々変化していることが反映されており、今の長期金利低下や株価下落基調が今後定着するとは必ずしも言えない。

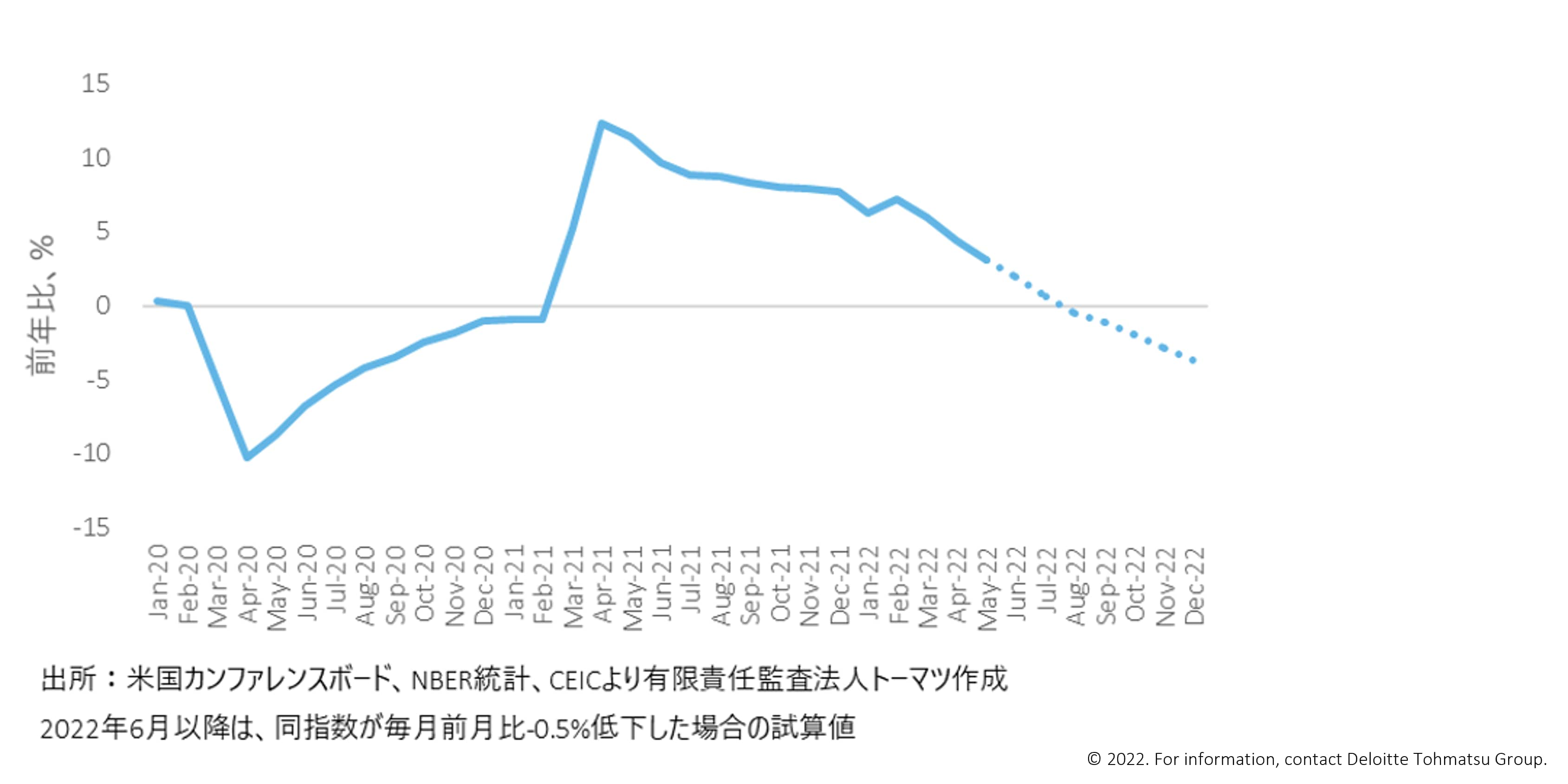

他方、当方の見方によっても米国のリセッション入りの時期が時間の経過とともに近づいていることも否めない。2022年5月の当レポートで見た通り、当方では比較的広範囲な10種類の景気先行指標をインデックス化した米国カンファレンスボードの景気先行指数をウォッチしている。同指数の前年比伸び率がマイナスになると1年以内にリセッションになる可能性が高まるとされている。その後同指数は今年の2月をピークに5月まで3か月連続で低下しており、5月現在の前年比伸び率は+3.0%となっている(【図表】参照)。仮に同指数が5月と同じ前月比-0.5%の低下を今後続けたとすると、今年の8月頃には前年比マイナスにまで低下する計算になる。そうなった場合、2023年8月までのリセッション入りの可能性がかなり高まることになる。5月の同指数の低下は株価下落等の影響が大きく出ているため、今後株価下落が一旦収まれば大きな低下要因の一つは剥落することが見込まれる。ただ、こうした景気先行指数の動向は引き続き注視したうえで、当方としてもベースラインの見通しは機動的に修正していくことが必要なようだ。

【図表】カンファレンスボード景気先行指数[米国]

1 Alex Domash1and Lawrence H. Summers, History Suggests a High Chance of Recession over the Next 24 Months, March 15, 2022

https://www.hks.harvard.edu/sites/default/files/centers/mrcbg/files/Recession_blog.pdf

2 US: Staring into the Void – A Recession is Now Likely | Nomura Connects, June 2022

index

- 景気先行指数は低下中:米国リセッション見通しアップデート(勝藤)

- インフレ再考:連動しない原油価格とピークアウトするシリコン・サイクル(市川)

- 講演最新情報(2022年7月時点)

執筆者

勝藤 史郎/Shiro Katsufuji

有限責任監査法人トーマツ マネージングディレクター

リスク管理戦略センターのディレクターとして、ストレス関連情報提供、マクロ経済シナリオ、国際金融規制、リスクアペタイトフレームワーク関連アドバイザリーなどを広く提供する。2011年から約6年半、大手銀行持株会社のリスク統括部署で総合リスク管理、RAF構築、国際金融規制戦略を担当、バーゼルIII規制見直しに関する当局協議や社内管理体制構築やシステム開発を推進。2004年から約6年間は、同銀行ニューヨー...さらに見る