イノベーション創出に向けて、価値創造のストーリーを示し資本市場を味方につけよ ブックマークが追加されました

ナレッジ

イノベーション創出に向けて、価値創造のストーリーを示し資本市場を味方につけよ

研究開発効率と企業価値向上を考える

第四次産業革命の動きが活発化し、かつてないスピードとインパクトを持ったイノベーションがグローバルスケールで起きている。そのような状況において、日本企業の持続的な企業価値向上に向けたイノベーション投資は重要であり、なかでも製造業における研究開発効率の向上が喫緊の課題となっている。本稿では、研究開発投資の視点から、企業価値向上に向けた資本市場との対話の在り方について述べる。

はじめに

IoT、AI、ビッグデータ・アナリティクスなどのデジタルテクノロジーにより、新たなる価値の創出や、かつて困難であった課題解決が可能となりつつある。ロボット技術が発達し、社会インフラの在り方も大きく変わりつつある。エクスポネンシャル(指数関数的)に市場環境が変化する中、これまで蓄積してきた技術力をもって新たな技術を産み出し、イノベーションを加速させることが求められている。

デロイト トーマツ コンサルティングは、これまで日本企業のイノベーション力、研究開発効率の抜本改革に向けたコンサルティングや、日本政府への政策支援を長年行ってきた。経済産業省が2017年5月に発表した「価値協創のための統合的開示・対話ガイダンス- ESG・非財務情報と無形資産投資」*1では、企業の長期的な経営戦略における重要な要素として研究開発投資が位置付けられ、長期的な経営戦略に基づいた研究開発分野への投資や情報提供の在り方、投資家による評価の在り方について検討が進められた。同年10月に発表された「伊藤レポート2.0」*2においても、重要な戦略投資の一つとして、研究開発投資が取り上げられている。本稿では、研究開発投資の視点から、企業価値向上に向けた資本市場との対話の在り方について述べる。

*1 経済産業省「持続的成長に向けた長期投資(ESG・無形資産投資)研究会」による「価値協創のための統合的開示・対話ガイダンス- ESG・非財務情報と無形資産投資(価値共創ガイダンス)」を参照のこと

*2 経済産業省「持続的成長に向けた長期投資(ESG・無形資産投資)研究会」による「伊藤レポート2.0 持続的成長に向けた長期投資(ESG・無形資産投資)研究会 報告書」を参照のこと

イノベーション創出に向けて、価値創造のストーリーを示し資本市場を味方につけよ[PDF: 456KB]

今こそ求められるイノベーション、第四次産業革命への準備はいかに

世界経済フォーラムの年次総会であるダボス会議が2018年1月に開催され、第四次産業革命は主要なテーマの一つであった。デジタルテクノロジーが、既存の製品・サービス、ビジネスモデルに影響を与えるだけでなく、まったく新たな付加価値を持つ製品・サービス、ビジネスモデルを創出しようとしていることは論を俟たない。そのような状況において日本企業は、第四次産業革命に向けた準備が十分にできているだろうか。

デロイトがダボス会議に向けて発表した、グローバル企業のCxO約1,600名に実施した調査結果*3からは、日本企業の第四次産業革命の機会活用への出遅れが見て取れる。第四次産業革命の機会を十分に活用することに「大変自信がある」と回答したCxOは、グローバルで14%だったのに対し、日本はわずか3%であった。また、第四次産業革命を既存ビジネスの延長線上で捉える姿勢が表れており、特に日本企業はその傾向が顕著であった。例えば「最新の技術は競争上の主要な差別化要因と考えるか」と尋ねたところ、「強くそう思う」と回答したのは、グローバル20%に対し、日本は5%であった。(「そう思う」はグローバル37%、日本17%で、「強くそう思う」「そう思う」の合計はグローバル57%に対し、日本22%)。最新技術に対する考え方は、第四次産業革命に備えるために必要な投資に対する意欲の高さを示すが、日本企業のCxOの78%は「どちらでもない」と様子見の姿勢であり、グローバル市場での成長に大きく水をあけられるリスクが見て取れる。

*3 デロイトグローバル、フォーブス・インサイトが、アメリカ、アジアおよびヨーロッパ19カ国のCxO 1,603名に対して2017年8月に調査を実施。うち日本からの回答は100名。回答者は、売上高10億米ドル以上の企業(平均74億米ドル)に所属、10業種が対象。

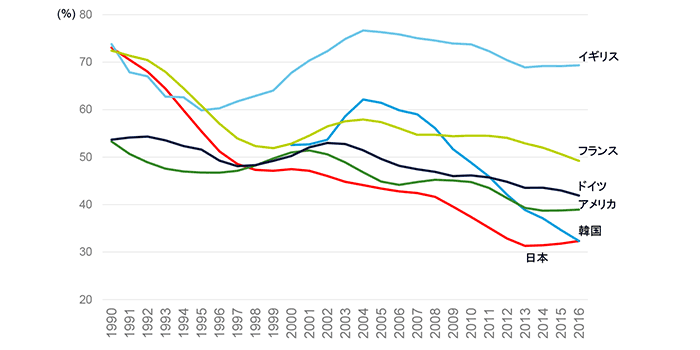

日本の研究開発効率は先進諸国の中でも低水準

イノベーションへの取組みを測る指標の一つに研究開発投資が挙げられるが、日本の研究開発投資「額」は、従来から主要先進国の中でも最も高い水準を保っており、GDPに占める研究開発費は増加の一途である。しかし、【図1】で示す通り、付加価値ベースでの研究開発「効率」(ROR, Return on R&D)は、主要先進国と比べて大きく低下してきている。内閣府の算出方法によれば、日本の研究開発効率は、欧米諸国(アメリカ、イギリス、ドイツ、フランス)と比較して最も低い。これは各国企業が生み出した5年間の付加価値の平均額を、その前の5年間の研究開発費の平均額で除したものであり、研究開発効率を示すマクロ指標の一つである。日本は韓国とはほぼ同水準で低下の一途だが、欧米諸国は低下傾向にあるものの近年下げ幅は緩やかになりつつあるように見える。これは日本企業の研究開発力、イノベーション力の改革の必要性を示す一つの材料とみることができるだろう。

【図1】研究開発効率の国際比較推移(付加価値ベース)

・ 生産付加価値、研究開発費ともにPPPドルベース

・ 研究開発効率は、生産付加価値と研究開発費について後方5か年移動平均を取り、5年差の比を求めることで算出

例(2010年の値は、2006-2010の5年間の付加価値の平均)÷(2001-2005の5年間の研究開発費の平均)

期待される非連続イノベーション、投資家は価値創造のストーリーを重視

イノベーション創出に向けては中長期での投資が必要である。しかし非連続イノベーションにつながるような、技術的に極めて困難で市場が不透明な研究への投資はなかなか実施につながらず、新市場を開拓するための投資よりも、既存技術の改良や短期的な研究開発への投資に偏りがちである。

日本企業の中長期での研究開発投資効率が構造的に低水準にあるのだとすると、企業のイノベーション創出に向けた投資を投資家が理解し、長期資金を供給することによって継続的なイノベーション投資を実現させるという「好循環」を生み出す必要がある。そのためには、企業と投資家との間で積極的な対話が必要であろう。

デロイト トーマツ コンサルティングが経済産業省より委託を受けて実施した、「研究開発投資効率の指標の在り方に関する調査(フェーズⅡ)」*4では、日本企業と長期投資家が認識している研究開発投資の重要性と現状の課題、双方の認識のギャップについて、企業の研究開発部門担当者、機関投資家、アカデミアへのヒアリングを通して明らかにした。本調査では、企業側の課題として、研究開発の重要性は認識しているものの、研究開発期間の短期化や研究開発費の削減が顕著である点が挙げられている。一方、長期投資家も研究開発投資が重要であることは認識しており、短期的な利益追求のために研究開発費を減らすことは決して求めていない。むしろリスクを取らない企業の姿勢に危機感を抱く投資家も少なくない。研究開発費は中長期での成長可能性を見る上で有益であり、研究開発投資を“資産”とみなすこともある*5。投資家は非連続なイノベーションを期待しており、シーズへの投資やイノベーションを生み出す仕組みを重要視しているのである。

前述のとおり企業も投資家も、研究開発投資の重要性について認識してはいるものの、本調査では、情報開示の内容・水準に認識のギャップがあることが明らかとなっている。企業としては、研究開発に関する詳細情報を開示することにより競争優位性を損なう懸念があることや、求められる情報の粒度を把握していないため、研究開発に関する情報開示を躊躇する傾向にある。一方投資家は、開示が限定的であることに対して情報の非対称性を強く感じており、対話(エンゲージメント)における中心テーマとなることも多い。

企業の研究開発効率性を示す指標は実際には存在せず、開発も困難であるというのが一般的なコンセンサスである。よって長期投資家は「価値創造のストーリー」、つまりインプット(研究開発費)からアウトカム(収益)に至るまでの「ビジネスモデル」を重視している。ビジネスモデルとは、企業がどのように経済的付加価値を創造しているかを示すものであり、インプットとして有形・無形の資源が投入され、付加価値がつけられ、アウトプットとしての製品が、価値に見合った価格で顧客に届き、顧客に価値が提供される一連の流れである。【図2】に示すとおり、投資家は (1)ビジネスモデルに関連付けた研究開発の情報、(2)セグメント別研究開発費、(3)投資回収時期の判断材料 を重視しており、企業はこれらを開示したうえで投資家との対話を積極的に行うことが求められている。研究開発に関する情報開示には及び腰となる企業も多いが、投資家は決して秘匿性の高い技術情報、特許情報を求めているわけではない。あくまでも価値の源泉が何であるかを重視しているのである。

*4 経済産業省「平成28年度産業技術調査事業 研究開発投資効率の指標の在り方に関する調査(フェーズⅡ)最終報告書 ~日本企業のこれからの持続的な価値創造に向けた研究開発投資に求められる投資家との対話・情報提供の在り方~」

*5 IFRS(国際会計基準)では研究開発費が資産計上されることで、耐用年数から回収時期が推測可能となることから、長期投資家はIFRS導入を評価している

【図2】長期投資家が期待する情報に対する、企業の内部管理情報(例)

※画像をクリックまたはタップすると、拡大版をご覧になれます

まとめ

非連続イノベーションに向けた積極的な投資が求められる中、日本企業の内部留保は増加の一途である*6。事業リスクに備える意味で内部留保は一定割合必要であるものの、現状は明らかに適正な水準を超えており、手元資金の使途として最も望ましいのは「成長に向けた投資資金」であると投資家も認識している*7。多くの投資家は、リスクを取って企業が非連続イノベーションの領域に投資をすることは一定程度必要であると理解している。リスクを取らない企業の姿勢に対し危機感を抱き、成長資金への配分を巡り企業との対話(エンゲージメント)を行っている機関投資家も増えている。

「価値創造のストーリー」を投資家に示すことにより、投資家は非連続イノベーションへのチャレンジを応援し、中長期にわたる研究開発投資を将来キャッシュフローの源泉として評価するであろう。企業のイノベーション創出能力を評価する投資家が長期資金を供給し、その結果イノベーションが生まれ、企業の収益性・資本効率の向上につながり、その結果、さらなる投資資金が流入するという「好循環」が実現する。企業と投資家の積極的な対話を通して、日本企業の非連続イノベーションの創出が期待されている。

*6 法人企業統計によると、2016年度末の企業の内部留保は約400兆円と5年間で4割増加し、過去最高となった。

*7 生命保険協会による投資家へのアンケート調査によれば、企業の手元資金の使途として、最も望ましいのは「成長に向けた投資資金」であるとの回答が6割強となっており、他項目(財務安定化のための手元流動性確保、有利子負債の返済原資、株主還元の原資)が1割前後であるのに比べ、圧倒的に多い。

執筆者

小野 美和(おの みわ)

シニアアソシエイト

※上記の社名・役職・内容等は、掲載日時点のものとなります。