第一回:AIデータセンターの定義と市場トレンド ブックマークが追加されました

生成AIがブームとなり、新たな事業創出や業務の効率化などの様々なユースケースが模索される中、新たに注目を浴びている領域が「AIデータセンター」である。本連載では、今後の展開を見据えて、AIデータセンターのトレンドやビジネス構造を整理した上で、中長期視点の課題やシナリオを組み立てていく。

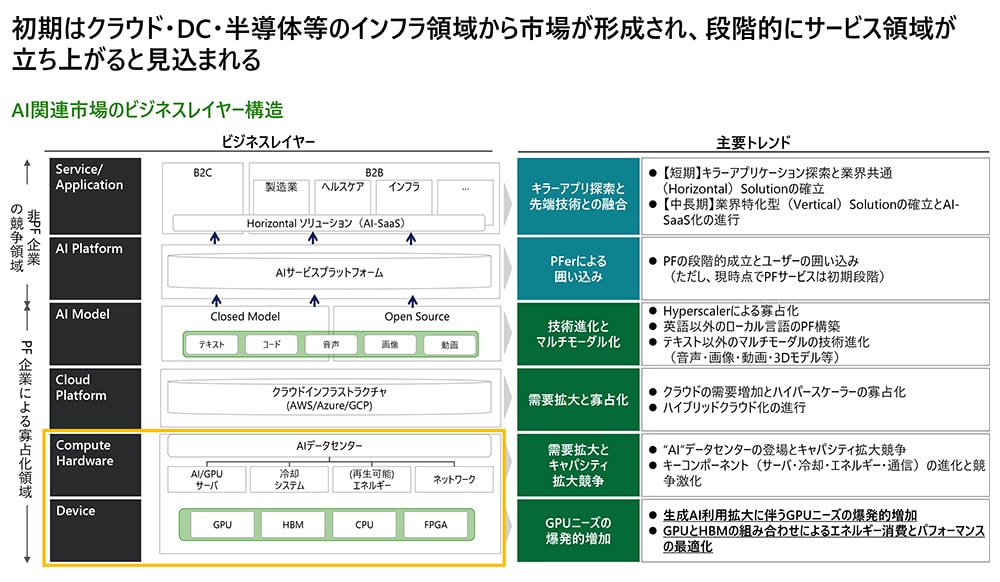

AIデータセンターの位置付け

データセンター市場は、従来からクラウド化やインターネットトラフィックの増加を背景に成長してきたが、生成AIの需要が爆発的に増加しているため、今後更なる成長が見込まれている。GPU最大手のNVIDIAも売上の80%超がデータセンター向けであり1 、データセンターの需要増加が急激な売上・利益拡大のドライバーとなっている。また、日本においても大規模AIデータセンター建設のニュースやGPUの計算資源をSaaS形式で提供する“GPU as a Service”といった新たなビジネスモデルが出現するなど動きが活発な領域である。一方で、変化が急激なためにAIデータセンターの全体像や実態を捉えることは非常に難しい状況となっている。

GPUやAIサーバーなどの半導体・IT機器に加え、空調・冷却設備、再生可能エネルギー、建設・不動産といった幅広い産業に影響が及ぶ。これらの産業横断の視点を含めながら今後の変化や各領域における機会と課題について連載形式で解説していく。

AIデータセンターの定義

AIデータセンターには統一的な定義が存在しないが、本連載では、以下に該当するデータセンターを「AIデータセンター」と定め議論を進める。

① 生成AIなどのAI関連利用(学習・推論・利用)を主要用途とすること

② 上記実現のためにGPUやAIサーバーなどのAI利用に最適化した各種IT機器が導入されていること

従来型データセンターとの違いは、生成AIの学習用途などで処理データ量と消費エネルギーが大幅に増加する点にある。世界のデータセンターの消費電力は2026年には2022年の約2倍、日本では2021年時点と比較し2050年に4割弱増えるとの予測がある2 3。AIデータセンターの実現には、データセンターの大規模化やGPUなどの処理能力を拡大しつつ、省エネや低環境負荷という一見相反する課題を両立させる必要がある。

また、AIデータセンターの動向を捉えるうえでAIビジネスの全体の中での位置付けを意識することが肝要である。AIデータセンターはGPUなどの半導体・各種機器の買い手であると同時に、クラウドインフラをバックエンドで支えるイネーブラーでもある。また、生成AIの普及進展と社会実装がデータセンター需要拡大のカギであり、上位レイヤーのプラットフォーム、サービス、アプリケーションの動向理解も欠かせない。

AIデータセンターの主要トレンド

日本におけるAIデータセンターの主要トレンドとしては、以下の4項目が挙げられる。

① GPU・AIニーズ拡大への対応

- GPUの高性能化と生成AIの需要増加が両輪となり、AIデータセンターのコアを形成している。

- データ処理量の増大がデータセンターのキードライバーで、AIの用途も今後は学習から推論へのシフトが想定される。業界別のユースケースや事業規模も大きく異なることから、業界や用途別などの利用実態の解像度を高めることが重要である。

② 高騰する電力コストに対する省電力化

- 地政学リスクやインフレなどの影響により電力コストが高騰しており、いかにコストを抑制するかが、データセンターの収益性を大きく左右する。また、IT機器・設備の省エネ化や冷却方式(液冷・液侵など)の進化もコスト低減や低環境負荷に寄与する。

- 脱炭素化も大きなトピックとなっており、再生可能エネルギーなどのクリーンエネルギーを活用したグリーンデータセンターの増加も見込まれている。

③ 小型データセンターの拡大と地域分散

- これまで、東京や大阪など都市型のデータセンターが主流であったが、北海道(さくらインターネット・ソフトバンク)などのコストの安価な地方でのデータセンター設立が増加しており、地方分散化が徐々に進行している。

- 大規模な処理能力を想定した大型のデータセンターが増加する一方で、例えばエッジ処理に特化した小型のデータセンター「エッジデータセンター」なども登場しており、データセンター種別の多様化が進んでいる。

④ 老朽化対策

- ①~③のトレンドはグローバル共通だが、老朽化は日本特有のトレンドとして挙げられる。国内のデータセンターはITのバブル期(1990年代~2000年代)に建てられたものが多く存在しており、今後、改修や全面的な建て替えのフェーズの到来が想定される。

- 改修需要の中にはAIデータセンターへの移行も含まれるが、GPUやAIサーバーなどの高額なIT機器の導入や冷却設備の入替が必要となるケースもあり、設備投資計画の見直しが必要となる。

上記の基礎トレンドを踏まえ、次回以降の連載ではデータセンターの業界構造の変化や各領域の動向の深堀りしていく。

- NVIDIA、2〜4月売上高3.6倍 AI半導体「1強」予想上回る, 日本経済新聞, 2024/5/23:

https://www.nikkei.com/article/DGXZQOGN22E2H0S4A520C2000000/ - IEA, "Electricity 2024 Analysis and forecast to 2026", 2024:

https://www.iea.org/reports/electricity-2024 - 電力中央研究所, 「2050年度までの全国の長期電力需要想定」, 2024/3:

https://www.occto.or.jp/iinkai/shorai_jukyu/2023/files/shoraijukyu_04_02_01.pdf

電力消費、2050年に4割増 生成AI普及で想定超す爆食, 日本経済新聞, 2024/4/10:

https://www.nikkei.com/article/DGXZQOUA29A5J0Z20C24A3000000/

【シリーズ】AIデータセンター、中長期視点の課題やシナリオ

関連リンク

プロフェッショナル

越智 隆之/Takayuki Ochi

デロイト トーマツ コンサルティング 執行役員|モニター デロイト

大手通信会社の海外M&A部門を経て現職。AI・5G・ロボティクス・デジタルツインなどのエマージングテクノロジー領域の新規事業戦略策定・実行支援、中長期のイノベーション戦略策定、R&D戦略・ポートフォリオマネジメントなど多数のプロジェクトに従事している。 関連するサービス・インダストリー ・通信・メディア・エンターテイメント >> オンラインフォームよりお問い合わせ

Opens_in_a_new_window