第6回 監査役が担当する窓口、報奨制度と社内リニエンシー制度 ブックマークが追加されました

第5回は本調査結果から不正の告発の比率が高くなる条件を述べてまいりました。第6回は東京証券取引所と消費者庁が公表する指標との比較、および報奨制度・社内リニエンシー制度の導入状況を見ていきます。

経営陣から独立した窓口の要否

経営陣から独立した窓口は必要だと思います。複数のガイドラインでも設置が推奨されており、企業規模に関係なく必要性は高まっていると感じます。ただ、実際の運用は難しいのではないかと考えています。以下に例示します。

東京証券取引所(以下東証)が定めたコーポレートガバナンス・コード[1]には以下の記載があります。東証一部、二部上場の企業には補充原則も含めすべての原則の実施が求められています。一方マザーズおよびJASDAQ上場の企業には補充原則の実施までは求められていません。

----------

補充原則2-5①

上場会社は、内部通報に係る体制整備の一環として、経営陣から独立した窓口の設置(例えば、社外取締役と監査役による合議体を窓口とする等)を行うべきであり、また、情報提供者の秘匿と不利益取扱の禁止に関する規律を整備すべきである。

----------

また、消費者庁が発出する公益通報者保護法に関するガイドライン[2]には以下の記載があります。

----------

Ⅱ.内部通報制度の整備・運用

1.内部通報制度の整備

(2)経営幹部から独立性を有する通報ルート

コンプライアンス経営の徹底を図るため、通常の通報対応の仕組みのほか、例えば、社外取締役や監査役等への通報ルート等、経営幹部からも独立性を有する通報受付・調査是正の仕組みを整備することが適当である。

----------

さらに、執筆時点では案段階ですが改正公益通報者保護法体制整備の指針案[3]にも以下のような記載があります。

----------

公益通報者保護法第 11 条第1項及び第2項の規定に基づき事業者がとるべき措置に関し て、その適切かつ有効な実施を図るために必要な指針(案)

第4

1 事業者は、部門横断的な公益通報対応業務を行う体制の整備として、次の措置をとら なければならない。

(2) 組織の長その他幹部からの独立性の確保に関する措置 内部公益通報受付窓口において受け付ける内部公益通報に係る公益通報対応業務に関して、組織の長その他幹部に関係する事案については、これらの者からの独立性 を確保する措置をとる。

----------

以上のように、経営幹部の支配下にない内部通報窓口の設置が求められています。

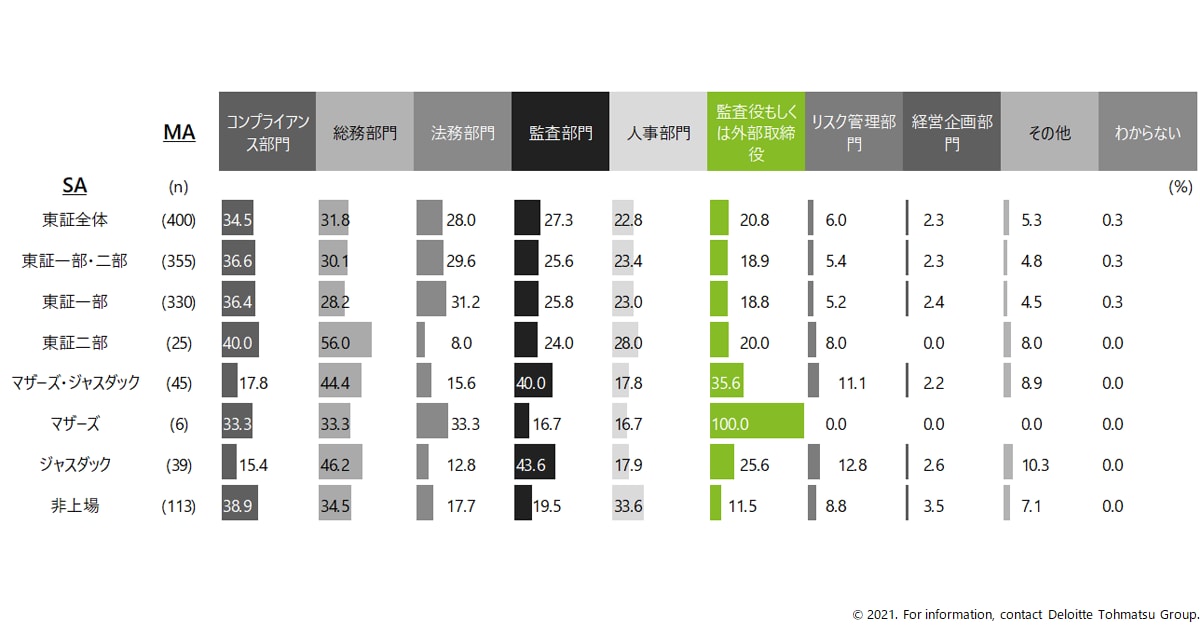

本調査では、コーポレートガバナンス・コードの補充原則を含むすべての原則の実施が求められている東証一部・二部の上場企業で「監査役もしくは外部取締役」が担当部門であると回答した割合が18.9%(調査全体では18.7%)という結果になりました。

また、回答社数は少ないですが、補充原則の実施が求められていないマザーズ・JASDAQ上場企業が35.6%という実施率となり、より厳しいルールが課される東証一部・二部の企業を逆転しています。マザーズ上場企業は全6社が「監査役もしくは外部取締役」が窓口であると回答しています。

図1 上場市場(行)と不正の告発に対応する窓口となる部門(列・複数回答)

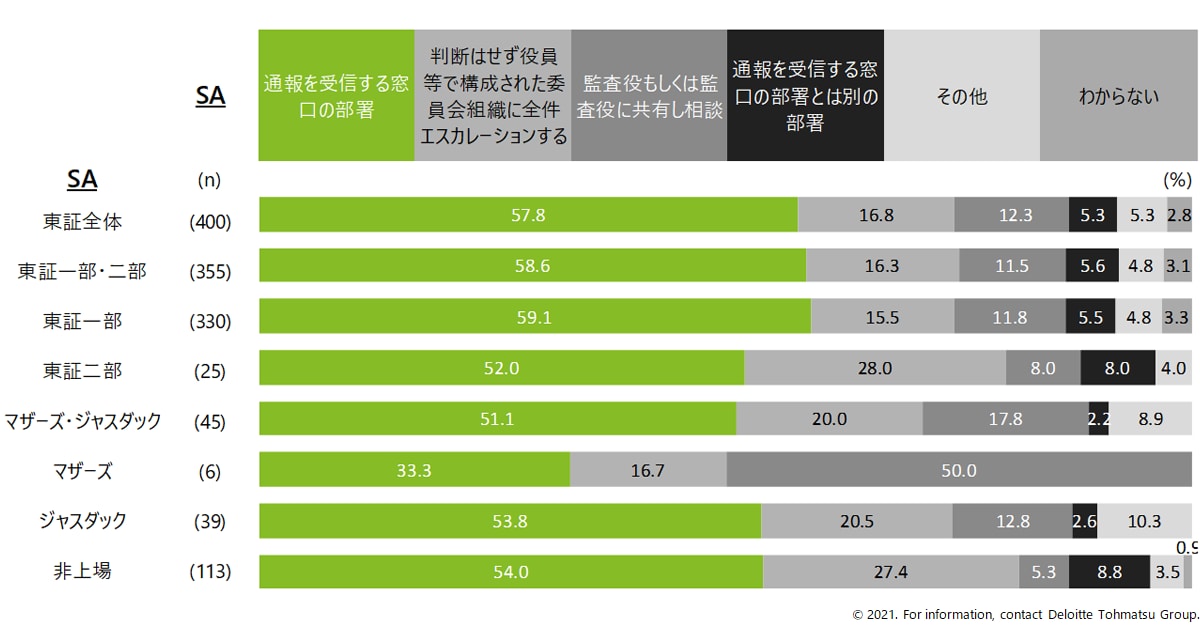

筆者とおつきあいのある企業の内部通報制度に、内部通報窓口がエスカレーションする先に監査役や社外取締役が設定されていることはあります。しかし下図の通り、東証上場企業全体では過半数の企業が、通報を受信した窓口でエスカレーションの判断をしています。このケースではかならずしも通報すべてが経営陣から独立した担当者に報告されていない可能性があります。

図2 上場市場(行)と受信した通報のエスカレーションを判断する機関(列)

そのほかに、「法律事務所や通報受付の専用事業者は第三者であるため、経営陣から独立している窓口とみなしてよいか?」という質問をいただくことがあります。残念ながら回答は「いいえ」になると思います。それらの法律事務所や事業者が調査権限を有する場合や、どのような通報でも監査役や社外取締役に必ず報告するといった場合であれば、経営から独立した窓口と言えるのかもしれませんが、多くの場合は、そのような権限はなく、報告先も経営陣の配下にある部門です。その場合通報に対応する主体者は企業であり、外部の事業者はその指示の下で通報を中継するに過ぎません。

結論として、ハラスメント等の個人被害と組織不正、それぞれで通報先や対応する規程を分け、前者は人事部門、後者は監査役・社外取締役が受ける、といった整理が必要ではないかと考えています。

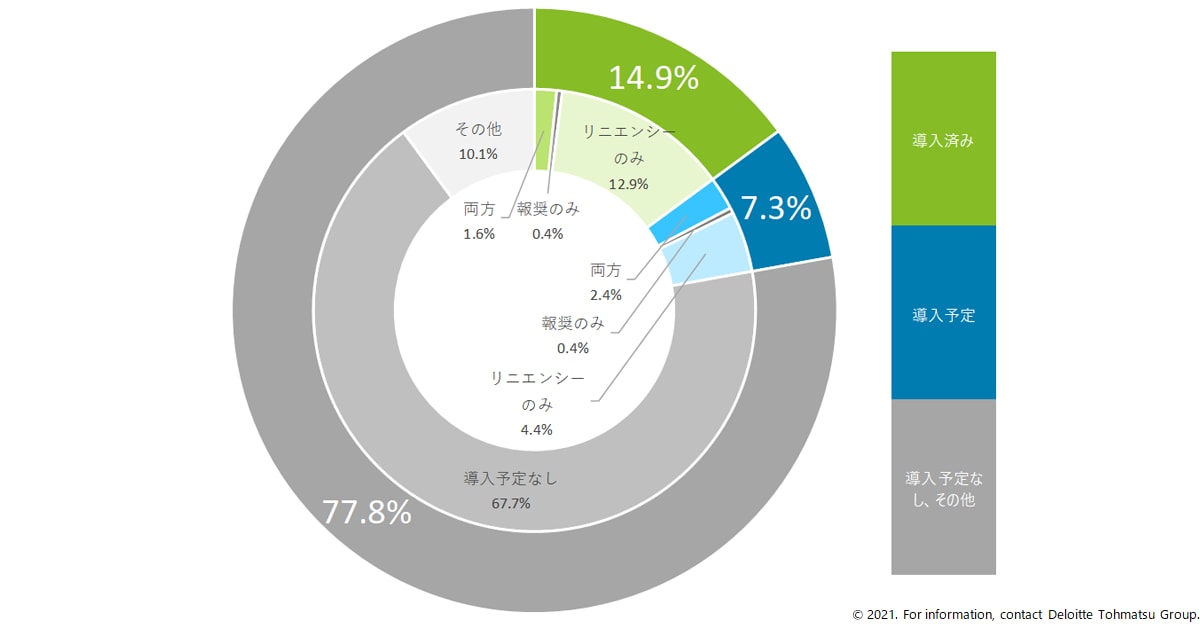

報奨制度、社内リニエンシー制度のいずれかを導入している企業は14.9%、両方導入している企業は1.6%

通報者に報奨を与える制度あるいは通報者の処分を軽減する制度(社内リニエンシー制度)は通報の動機となり得ます。しかし、その導入状況は前回調査と変わらず低い回答率となりました。いずれの回答も過去3年の調査と大きな差がありません。

図3 報奨制度、社内リニエンシー制度の導入状況

これらの制度はハラスメント等の個人被害を訴える通報には不要で適用されるケースはほとんどありません。例えば内部通報の大半を占める以下のケースで報奨金や罰則の減免が適用できるかを考えるとわかると思います。

- パワーハラスメント(職場いじめ含む)

- セクシュアルハラスメント

いずれも今受けている苦痛や個人被害を排除することが通報者の願いであり、報奨金がもらえるから、または罰則を減免されるから通報するという類のものではありません。

非常にレアなケースとしては、悪質なハラスメント行為に対して社内リニエンシー制度が適用できることがあるかもしれません。例えば集団でハラスメント行為を行っているメンバーの一人が通報した場合等です。しかし、基本的には報奨制度も社内リニエンシー制度も適用対象外と考えて差し支えないでしょう。

ハラスメントとは対照的に、自身の被害軽減だけのためではなく会社や社会のために不正を通報してもらうためにあるのが報奨制度および社内リニエンシー制度です。2020年の公益通報者保護法の改正で不利益取り扱いに対する罰則導入は見送られました。報奨制度や社内リニエンシー制度がなく、法律では不利益取り扱いが禁止されているが罰則はないという状況で、会社内部に不正を通報してくれる人は多くなるでしょうか。

多くの組織が種別を問わずに通報を受信する限り、報奨制度および社内リニエンシーの導入は今後も進んでいかないものと思われます。当ブログ第4回で紹介したとおり内部通報に占める組織不正事案の割合は非常に低く、内部通報窓口というよりは不満相談窓口になってしまっています。不満は組織である限り必ず発生します。不満の相談を受けるなと言っているのではなく、会社のための内部通報窓口と自分のための不満相談窓口とは対応するルールや担当者を分けるべき、というのが筆者の考えです。これらは一見似ているためか、同一窓口で運営されることが非常に多いようですが、それぞれの処理をはっきり制度として分けたほうが内部通報制度に対する報奨制度および社内リニエンシー制度は導入はやりやすくなるでしょう。

[1] 東京証券取引所 コーポレートガバナンス・コード(PDF, 557KB, 外部サイト)

https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000000xdn5.pdf

[2] 消費者庁 公益通報者保護法を踏まえた内部通報制度の整備・運用に関する民間事業者向けガイドライン(PDF, 229KB, 外部サイト)

https://www.caa.go.jp/policies/policy/consumer_system/whisleblower_protection_system/overview/pdf/overview_190628_0004.pdf

[3] 消費者庁 公益通報者保護法に基づく指針等に関する検討会報告書 内 公益通報者保護法第 11 条第1項及び第2項の規定に基づき事業者がとるべき措置に関して、その適切かつ有効な実施を図るために必要な指針(案)(PDF, 536KB, 外部サイト)

https://www.caa.go.jp/policies/policy/consumer_system/meeting_materials/review_meeting_001/assets/review_meeting_001_210421_0001.pdf

関連するリンク

デロイト トーマツ リスクサービスでは、グローバルホットライン(内部通報中継サービス)をご提供しています。

従業員、家族、取引先などからの内部通報を適切にお客様企業の担当部門へ中継し、お客様の回答を通報者へ伝達します。

連載:内部通報制度の有効性を高めるために【第2部 調査結果から考察する内部通報制度の高度化】

執筆者

亀井 将博/Masahiro Kamei

デロイト トーマツ リスクアドバイザリー株式会社

内部通報制度関連業務およびソーシャルメディアコンサルタント業務に従事。

ISO/TC309 37002(Whistleblowing)日本代表兼国内委員会委員、元内閣府消費者委員会公益通報者保護専門調査会委員。

金融機関、自動車関連、製造業、製薬業、保険業、食品製造業、サービス業など業種業態規模を問わず内部通報の外部窓口サービスの提供、および内部通報制度構築を支援。

その他、リスクマネジメント体制構築支援、J-SOX関連業務支援、内部監査業務支援、事業継続計画(BCP)策定などを経験。

外部セミナー、インハウスセミナー講師を始め内部通法制度に関する寄稿記事の執筆多数。

和田 皇輝/Koki Wada

デロイト トーマツ リスクアドバイザリー株式会社

J-SOX関連業務支援、内部監査業務支援、事業継続計画(BCP)策定などを経験。

2010年より内部通報制度関連業務およびソーシャルメディアコンサルタント業務に従事。

金融機関、自動車関連、建設業、製造業、製薬業、保険業、食品製造業、サービス業、ITなど業種業態規模を問わず企業の対応を支援。

現在インハウスセミナー講師を始め内部通法制度構築助言や通報対応業務、ソーシャルメディア関連助言業務を担当。

※所属などの情報は執筆当時のものです。

Recommended for you

Opens_in_a_new_window