Closing Out―報告の重点領域 ブックマークが追加されました

ナレッジ

Closing Out―報告の重点領域

iGAAP in Focus財務報告|月刊誌『会計情報』2024年3月号

注:本資料はDeloitteの IFRS Global Officeが作成し、有限責任監査法人トーマツが翻訳したものです。この日本語版は、読者のご理解の参考までに作成したものであり、原文については英語版ニュースレターをご参照下さい。

トーマツIFRSセンター・オブ・エクセレンス

企業は、引き続き不確実なマクロ経済及び地政学的環境による重大な不確実性に依然として対処している。それらには、気候変動、高金利及びインフレ、エネルギー安全保障上の懸念、サイバー攻撃、ロシア・ウクライナ戦争などの国際紛争及び緊張が含まれる。投資家及び規制当局は、企業がこの困難な状況にどのように対処しているかについて透明化を確保することを期待している。 本iGAAP in Focus「Closing Out」では、現在の環境を考慮して、関連性がある可能性のある財務報告の問題を示し、規制上の焦点となる分野及び会計基準の最近の変更、一貫性があり、比較可能で適時なサステナビリティ及び気候関連情報に対する投資家の需要の高まりについても強調している。 |

799KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

不確実性と財務報告

全般的なインフレと金利上昇

多くの経済における高水準のインフレ率と市場金利は、将来のキャッシュ・フローの予測と現在価値の計算に依存する財務報告の複数の側面に影響を与える。

非金融資産の減損に関して、IAS第36号「資産の減損」は、資産が減損している可能性を示す兆候として、市場金利の上昇を識別している。これは常に当てはまるとは限らない。例えば、市場金利の上昇が問題となっている資産の適切な割引率に影響を及ぼさない場合(例えば、短期金利の変動が長期資産に要求される収益率に影響を及ぼさない場合)、又は企業が顧客に請求する価格を通じて、より高い金利を回収することを見込んでいる場合、又は金利の上昇が小さく、資産の回収可能価額が帳簿価額を上回るヘッドルームについて懸念が生じることがない場合である。しかし、減損損失の可能性は見逃してはならず、金利の全般的な上昇は、完全な減損レビューが要求されるかどうかを適切に検討することにつながるはずである。

インフレは、廃棄義務のような長期引当金の測定に影響を与える可能性がある。企業は、引当金の測定に使用するインプットが、インフレの影響を組み込む際に整合したアプローチに従うことを確保しなければならない。インフレの影響を含む名目キャッシュ・フローは名目レートで割り引くべきであり、インフレの影響を除いた実質キャッシュ・フローは実質レートで割り引かなければならない。

インフレとその結果としての生活費の増加は、製品が手頃な価格でなくなる可能性がある(生産コストの増加又は顧客の購買力の低下のいずれかのため)。正味実現可能価額への棚卸資産の評価減、及び利益を得て販売できない棚卸資産の購入コミットメントに関する不利な契約負債の認識が要求される場合がある。インフレ、特に昇給率は、IAS第19号「従業員給付」に基づいて会計処理される確定給付債務の測定に織り込まれる重要な数理計算上の仮定でもある。インフレが見積りの不確実性の主要な発生要因である場合、企業は、感応度分析のような、IAS第1号「財務諸表の表示」125項から133項で要求される情報を開示する必要性を検討しなければならない。

金利とインフレの両方が、IFRS第16号「リース」に基づくリース負債及び使用権資産の測定に影響を与える可能性がある。また、借手の債務返済能力が低下するため、信用損失への追加のエクスポージャーにつながる可能性があり、その結果、次のようになる。

- 借手の生活費の増加により債務不履行のレベルが増加する可能性があると予想される場合、IFRS第9号「金融商品」に基づいて認識されることとなる予想信用損失が増加する。金融機関が使用する予想信用損失モデルの変更、又はそれらのモデルを補完するための「マネジメント・オーバーレイ」には、財務諸表の利用者が将来のキャッシュ・フローの金額、時期及び不確実性に対する信用リスクの影響を理解できるようにするための開示を伴わなければならない。

- 金融機関以外の企業が、顧客が未払額の支払いに苦闘し、不良債権の増加が見込まれる場合、予想信用損失はより重大(significant)になる。

割引率とキャッシュ・フローに使用される仮定は、特定の計算内で内部的に整合しており、異なる目的で実行される計算間で整合していなければならない。

エネルギー価格の変動

エネルギー価格の変動及び気候変動の影響を低減するための対策を講じる法域を背景に、企業は電力購入契約(PPA)のような再生可能エネルギーの長期契約を締結することが増えている。

フィジカルPPAは、再生可能エネルギー発電施設(風力発電所や太陽光発電所など)で発電された一定量の電力を、一定期間にわたって固定価格で購入することに合意する契約である。通常、再生可能エネルギー発電施設の所有者又は運営者である売手は、買手の敷地又は買手に代わって送電網に電力を供給することに合意する。通常、買手は再生可能エネルギー発電事業者から再生可能エネルギー・クレジット(REC)も受け取る。再生可能エネルギー源から発電される電力の時期/量は予測可能でない可能性があり、PPAで契約した電力の一部が買手が必要としない時期に生産された場合、買手は売却することが要求される。

PPAがIFRS第16号に基づく発電設備のリースであるかどうか、そうでない場合、契約がIFRS第9号2.4項の「自己使用」の要求事項を満たしているかどうか(その場合、PPAはIFRS第9号に基づくデリバティブではなく未履行契約として会計処理される)の評価を含む、フィジカルPPAの適切な会計処理の評価は複雑になる可能性がある。PPAをどのように会計処理するかの評価では、例えば、買手が売却する電力の頻度又は量が自己使用の要求事項を満たさないかどうかを判断する際に、経営者が重大な判断を下すことが要求される場合がある。したがって、買手は、企業の会計方針を適用する過程で行った判断のうち、財務諸表で認識されている金額に最も重大な影響を与えているものに関する、IAS第1号122項の開示要求を検討しなければならない。さらに買手は、PPAの主要な条件(例えば、価格、期間及び契約電力量)と、契約を締結する企業の目的を開示することを検討しなければならない。

また企業は、発電量ごとの契約の固定価格と定期的な決済日における電力のスポット市場価格との差額を反映した金額で、定期的に現金で純額決済するバーチャル電力購入契約(VPPA)を締結する場合もある。通常のVPPAでは、フィジカルPPAと同様に、買手は特定の数のRECを受領する。

フィジカルPPAと同様に、VPPAがIFRS第9号2.4項の「自己使用」の要求事項を満たしているかどうかの評価が要求される。しかし、VPPAでは、契約に基づいて引き渡されるのはRECのみであり、その結果、「自己使用」の評価はRECにのみに関連する。電力価格にリンクする変動価格要素は、密接に関連していない組込デリバティブを表す。RECの購入が「自己使用」の要求事項を満たし、未履行契約として会計処理される場合、密接に関連していない組込デリバティブは、純損益を通じて公正価値(FVTPL)で別個に会計処理される。理論的には、密接に関連していない組込デリバティブをスポット・レートによる可能性の非常に高い電力の購入のヘッジとして利用するヘッジ関係を確立できるかもしれないが、実務上、契約の量(想定元本)の変動性により、達成される可能性は低い。

不確実性及び金融リスクの開示

金利及びインフレ・リスク

関連性がある場合、企業は、マクロ経済環境の変化が金融リスク・エクスポージャーにどのように影響するか(特定のローン・コミットメントのような、財政状態計算書で認識されていない一部の金融商品から生じるエクスポージャーを含む)、及びこれらのリスクをどのように管理するかを説明することが期待されている。

例えば、変動金利の金融負債により金利リスクに晒されている企業は、合理的に可能性のある金利の変動によって純損益及び資本にどのような影響があるかを示す感応度分析を提供する必要がある。企業は、合理的に可能性のある金利の変動の範囲が、適切な場合には、最近の金利の変動を反映していることを確保しなければならない。異なるクラスの金融商品に対して別個の感応度分析を提供することが適切な場合がある。

IFRS第7号「金融商品:開示」の40項(c)で要求されているように、企業が感応度分析の作成に使用する手法及び/又は仮定を変更する場合(例えば、マクロ経済環境の変化に対応して)、当該変更は変更の理由とともに開示される必要がある。

同様に、ボラティリティの高い市場は、リスクの集中度を高める可能性がある。例えば、その借手が借換リスクにさらされている金融機関の場合である(特に、一部の法域の商業用不動産のようなセクター)。企業は、リスク・エクスポージャーの増加に関して追加情報を開示しなければならないかどうかを検討しなければならない。

流動性リスク

企業の流動性リスクを利用者が理解することに役立つように、IFRS第7号は、金融負債の契約上の満期を表形式で開示することを要求しており、重要なことに、流動性リスクをどのように管理しているかの説明を要求している。IFRS第7号B11D項は、満期分析に割引前の契約キャッシュ・フローを反映させ、元本と利息の両方の支払いを含めることを要求している。

企業がサプライヤーに支払うはずだった時期よりも遅い時期に金融機関に支払うオプションを通じて流動性リスクを管理する、サプライヤー・ファイナンス契約によって提供される延長したファイナンスの条件に依存する企業は、当該契約の影響(例えば、契約条件、財務諸表への影響)が適切に開示されていることを確認しなければならない。実際、金融機関が当該契約を撤回した場合、特に企業がすでに財政難に陥っている場合、企業の負債を決済する能力に悪影響を与える可能性がある。同様の考慮事項は、ファクタリング契約への依存に関しても関連性がある場合がある。

また、インフレ率と金利の上昇は、融資契約に含まれる特約条項(covenants)を遵守する企業の能力に影響を与える可能性がある。この場合、企業は、そのような特約条項及び潜在的な違反の影響について、関連性のある開示を提供することを検討しなければならない。

不確実性と公正価値測定及び開示

現在のマクロ経済状況では、公正価値は不確実性のレベルが高まる可能性がある。公正価値の変動は、企業の財政状態及び業績に重要性がある影響を与える可能性がある。例えば、投資不動産が公正価値モデルを適用して会計処理される場合、又はIAS第36号適用の減損テストを実施する目的の資金生成単位(CGU)の回収可能価額が、処分コスト控除後の公正価値に基づいている場合である。公正価値の測定及び開示は、現在のマクロ経済状況を反映することが重要である。これには、これまで使用していた方法又は仮定の変更が要求される場合がある。

例えば、これまで比較可能な取引に基づいて投資不動産の公正価値を決定していた企業は、不動産市場の活動が低下しているため、関連性のあるデータが限定されていることに気付く可能性がある。その結果、企業は、比較可能な取引アプローチを使用して見積もった公正価値が、その状況における価値の合理的な範囲内にあることを確認するために、追加の評価方法を適用する必要がある場合がある。また、企業は、(評価技法の変更及び公正価値ヒエラルキーのレベル間の振替のような)評価測定の重大な変更、及び当該変更の理由を説明する、IFRS第13号「公正価値測定」91項の要求事項を考慮する必要がある。さらに、企業は、還元利回り(capitalisation rate)及び/又は収益率(rate of return)のようなすべての主要なインプットの開示に注意し、開示がIFRS第13号の開示目的に準拠していることを確認する必要がある。

IFRS第13号の開示要求は、開示目的でのみ実施される公正価値測定にまで拡大することを覚えておくことに価値がある。例えば、IFRS第7号25項は、償却原価で測定された金融資産及び金融負債の公正価値を開示することを企業に要求している(帳簿価額が公正価値の合理的な近似値となっている場合を除く)。IFRS第13号で要求される開示には、公正価値ヒエラルキーのレベル、公正価値ヒエラルキーのレベル2及び3に含まれる金融商品の公正価値測定の評価技法及びインプットの説明が含まれる。上記のように、公正価値測定技法の重大な変更及びその理由を説明しなければならない。さらに、金利が上昇する環境下では、金融商品(特に固定金利の債券)の帳簿価額が公正価値に近似しているという結論は、もはや適切ではない可能性がある。

不確実性とIFRS第9号

予想信用損失

IFRS第9号を適用して、予想信用損失(ECL)は、負債性金融商品、リース債権、契約資産、引受ローン・コミットメント及び金融保証から生じるキャッシュ不足の現在の確率加重計算を反映している。ECLの見積りでは、現在の経済環境が借手の返済能力に与える影響、特にインフレ、金利上昇、企業の収益性の低下及び家計所得の減少から生じる影響を考慮しなければならない。信用スプレッドの全般的な拡大は、エクスポージャーが12カ月ECLから全期間ECLに移行する可能性を高めることにつながる。これは、現在の不確実なマクロ経済環境及び地政学的環境が、エクスポージャーが最初に認識された時点の信用リスクと比較して、信用リスクの著しい増大を招いた可能性があるという事実を反映している。これは、特定のセクター及び地域へのエクスポージャーが、インフレ率及び金利が他のセクターに比べて不均衡な負担を強いられることを反映して、より集中する可能性がある。

ヘッジ会計

取引がキャッシュ・フロー・ヘッジ関係のヘッジ対象として指定されている場合、企業は、その取引がいまだ「可能性の非常に高い予定取引」であるかどうか、そうでない場合は、いまだ発生することが見込まれるかどうかを検討する必要がある。そのため、現在の経済環境は、ヘッジ会計を適用する企業の能力に影響を与える場合がある。例えば、金利上昇の結果として発生することがもはや見込まれない将来の債務の発行をヘッジするために金利スワップを使用する場合がある。

企業が、予定取引の可能性がもはや非常に高くはないが、発生がまだ見込まれると判定する場合、企業は、将来に向かってヘッジ会計を中止しなければならない。その他の包括利益にこれまで認識された利得又は損失は、予定取引が発生するまでキャッシュ・フロー・ヘッジ剰余金に留保される。予定取引の発生がもはや見込まれない場合には、企業は、ヘッジ手段に関してキャッシュ・フロー・ヘッジ準備金で認識された利得又は損失の累計額を直ちに純損益に振り替えなければならない。

さらに、信用リスクの増大により、ヘッジ手段とヘッジ対象の間の経済的関係から生じる価値変動に信用リスクの影響が著しく優越する場合、ヘッジ関係が、ヘッジ有効性の評価を満たさなくなる可能性がある。そのため、企業は、例えば、現在の環境を理由に相手方のデフォルト・リスクが高まることが、ヘッジ会計の中止につながるかどうかを評価する必要がある。

関連性がある場合、企業は、報告期間中及び報告期間の末日のヘッジ関係の有効性に関する詳細な開示、及び中止したヘッジ関係に関する情報を提供することを検討する必要がある。

財務諸表における気候関連リスク

しばらくの間、規制当局は、企業が直面する主要なリスクと不確実性の説明とともに、企業の事業の業績及び財政状態の進展、バランスのとれた包括的な分析を提供する際に、気候関連事項とその影響に特に注意を払うよう企業に求めてきた(例えば、気候関連の問題はESMA(European Securities and Markets Authority)の共通の施行優先事項2が繰返し取り上げている)。

財務諸表の情報と年次報告書の他の場所で提供される情報との間のつながり(connectivity)を達成することで、企業は財務業績及び財政状態の包括的かつ統合された見通しを提供することができる。気候関連事項の文脈では、つながりは、財務諸表の利用者が気候変動から生じる企業のリスクと機会をよりよく理解するのに役立つ。また、企業がグリーンウォッシングと認識されるリスクを低減することにも役立つ。 ESMAは2023年10月に「The Heat is On:Disclosures of Climate-Related Matters in the Financial Statements」3と題するレポートを公表した。このレポートでは、年次財務報告書の中でつながりを識別するために使用される4つのハイレベルの原則を解説している。 01.一貫性(Consistency and coherence):仮定が、年次財務報告書の異なる構成要素の中で、また構成要素間で一貫しているように見えるか? 02.補完性:年次財務報告書の非財務セクションに含まれる情報と財務諸表の間に補完性があるか? 03.相互参照:年次財務報告書の異なる構成要素内及び構成要素間のリンクはあるか? 04.繰返しの回避:情報は具体的で財務諸表の理解に有用であるか、それとも単に年次財務報告書の非財務セクションの内容を繰り返すだけであるか? また、ESMAのレポートは、企業が財務諸表における気候関連事項に関して、より関連性があり透明性の高い情報をどのように提供するかについて、執行機関の見解を示している。特に、本レポートでは、ESMAの一般的な執行優先事項と一貫する気候関連開示の例を提供している。本レポートは欧州の発行企業を対象としているが、取り扱っているテーマは他の法域の企業にも関心を寄せている。 |

情報の一貫性

企業は、年次報告書の他の箇所で気候関連事項に重点が置かれている程度が、財務諸表に適用された判断及び見積りに気候関連事項がどのように反映されているかと一貫しているかどうかを検討しなければならない。財務報告の目的で使用される予測は、報告日における企業の戦略計画及び計画された行動を反映し、報告日における最良の見積りに基づかなければならない(例えば、短期又は中期の行動が、年次報告書に反映されている記載された長期的な脱炭素化コミットメントを達成するために必要な場合)。特に、温室効果ガスの排出削減及び脱炭素化計画のような、気候関連コミットメント及び目標に焦点を当てなければならない。関連性がある場合、企業は財務諸表において、計画された投資及び移行計画の時期及び財務的影響を開示しなければならない。企業の気候関連計画の議論に短期的なコミットメントと長期的な計画及び願望の両方が含まれる場合、これらを互いに区別し、どの確定コミットメントを企業の予算及び会計上の仮定に組み込むかを明確にすることが重要である。

気候関連事項に重要性がある場合、IFRS会計基準が当該事項に明示的に言及していなくても、財務諸表の作成において考慮されることが期待される。投資家又は規制当局は4、気候関連事項が、財務諸表にどのように影響するか、どの程度影響するか(又は影響しない)についての説明なしに、(例えば、減損テストで)検討されたことを記述する定型的な開示(boilerplate disclosures)に満足すると仮定することはできない。例えば、投資家は、財務報告に使用される企業の予測がパリ協定の目標と一致しているかどうかを理解することを望んでいる。5異なる気候変動の軌道の下で可能性のあるシナリオ及び可能な結果の範囲は複数ある。企業は、使用する仮定を明確にし、感応度分析をより有効に使用することが重要である。

該当する場合、企業は、(感応度分析を含む)減損テスト又は認識された引当金において使用した仮定と、気候関連のコミットメント、計画及び/又は戦略との間のずれを説明しなければならない。例えば、このようなずれは、企業の気候関連コミットメントが、IAS第37号「引当金、偶発負債及び偶発資産」を適用して推定的義務を生じさせず、関連する引当金が認識されていない場合に生じる可能性がある。

非金融資産の減損

気候関連リスク(物理的リスク又は移行リスク)に対するエクスポージャーは、減損の兆候である可能性がある又は資産又は資産グループの回収可能価額を算定する際に使用する見積キャッシュ・フローに影響を与える可能性がある。気候関連リスクが予測キャッシュ・フロー又は割引率に与える影響は、IAS第36号に基づく開示が要求される重要な仮定となる可能性があるが、その場合、主要な仮定及びその予測が企業の将来のキャッシュ・フローに与える影響についての説明を提供しなければならない。

例えば、減損テストの実施に用いるインプットが気候関連事項と関連し、重要な仮定として識別された場合、企業は、使用した定量化された仮定の開示(例えば、アウトプットの価格設定を通じて炭素コストを回収する企業の予想される能力、又は特定の資産の置換えの時期及び金額を含むカーボン・プライシング)、及びそのような定量化の基礎又は情報源(外部証拠に、より大きくウェイト付けしなければならないことに留意する)を考慮しなければならない。

同様に、気候関連事項が、資産の回収可能価額の見積りに用いた事業計画の仮定、事業計画を超えて考慮した期間及び(割引率及び成長率のような)使用した財務的仮定に影響を与える場合にも開示が要求される場合がある。

さらに、IAS第36号は、CGUの使用価値がCGUの資産から生じると見込まれる便益の現在のレベルを維持するために必要なキャッシュ・アウトフローを含めるが、資産の拡張に関連するキャッシュ・アウトフローは除外することを要求している。場合によっては、この2つを区別することは(例えば、脱炭素化計画の一環として)容易ではなく、開示すべき重要な仮定を表す場合がある。

財務諸表の他の分野

また企業は、気候関連事項が財務諸表に与える影響を評価する際に、以下の特定のトピックを考慮する必要がある場合がある。

- 企業が、気候関連事項が事業及び/又は資産及び負債の測定に重要性がある財務的影響を与えるとは見込まれないと結論付けた場合、規制当局は、特にエクスポージャーの高いセクターで事業を行っている場合、実施した評価、行った判断及びそのような結論に達するために使用した期間を開示することを期待している。当該開示は、個々の企業の具体的な状況に合わせて調整しなければならない。

- 法的に要求される又は任意で炭素排出量を相殺することを決定した企業は、その結果として財務業績及び財政状態に与える影響について、適切な開示が行われることを確認しなければならない。これには関連する財務諸表項目(例えば、温室効果ガス(GHG)排出枠又はカーボン・オフセットの資産及び/又は排出量引当金)の認識、測定及び表示に使用する会計方針、企業が参加するスキームの主要な条件と性質、及び所有する、負っている、消費した又は売却したGHGクレジット又は再生可能エネルギー証書の数量が含まれる。

- グリーン・ファイナンス(例えば、ESGインデックス・ローンの発行)を行う金融機関は、財務諸表の利用者が影響を理解し、これらの金融商品に関連する特定のリスクの性質及び程度を評価するために必要な情報の開示を検討する必要がある(例えば、金融商品の主要な特性、帳簿価額、満期、環境規準、それらの金融商品に関連する特定のリスク、キャッシュ・フローへの影響及び感応度、及びこれらのリスクをどのように管理しているか)。また、企業の会計方針の適用に重大な判断が伴う場合、例えば、ESG連動金融資産の契約上のキャッシュ・フローが元本及び/又は元本残高に対する利息の支払いであるかどうかを評価する場合にも、開示が要求される場合がある。

デロイトのA Closer Look「気候変動に関するパリ協定に沿ったコーポレート・レポーティングに対する投資家の需要」6は、気候に関する投資家の期待の背景と、どの要求事項がIFRS財団の公表物である「In Brief:IFRS基準と気候関連の開示」7及び「IASBの教育的資料「気候関連事項が財務諸表に与える影響」8によって強調されているか、及びそれらの要求を実務においてどのように適用する可能性があるかについて提供している。 |

気候関連財務情報開示タスクフォース(TCFD)

2017年に公表されてから、TCFDの環境関連財務開示に関する提言は、多くの法域で、強制又は推奨される報告要求に組み込まれている。

IFRSサステナビリティ開示基準及び欧州サステナビリティ報告基準(ESRS)は、TCFD提言を組み込んで基礎としている(「サステナビリティ報告の動向」を参照)。

規制当局は、企業が公表した気候変動の影響についての情報の品質に焦点を合わせている。例えば、2022年に英国財務報告評議会(FRC)は、TCFDの開示及び財務諸表における気候関連報告のテーマ別レビューを実施した。レビューの結果は、ベストプラクティスの例が存在するため、これらの分野での報告及び開示に対してより伝統的な「様子見」アプローチを採用している企業への期待をより明確にしている。FRCは、気候報告は取締役会レベルのトピックとしてしっかりと設定しなければならないことを強調した。

FRCのテーマ別レビューでは、企業が改善できる重要な問題が指摘された。これらの分野は、英国外のTCFD又はサステナビリティ情報についてより広範に報告する企業にとって、有用な考慮事項を提供する可能性がある。

- 粒度と特定性—企業は、企業全体のリスク及び機会に関する情報を提供し、必要に応じて事業(business)、セクター及び地域別に分解して提供しなければならない。

- バランス—気候関連のリスク及び機会に関する議論は、気候関連の機会の可能性を説明する際に、新技術の開発への依存についての議論を含め、予想される規模に比例しなければならない。また、リスク及び機会の可能性及び依存関係を記述する際に、バランスも必要である。例えば、現在の炭素集約型の収益源の喪失は、脱炭素化の必然的な機能であるかもしれず、代替的な収益源は現在、初期段階又は開発中の技術に依存しているかもしれない。これらの依存関係の開示は、移行リスクが低炭素経済における機会によって自然に相殺されるという印象を与えないために重要である。

- 他のナラティブ開示との相互リンク—TCFDの開示は、例えば、シナリオ分析の結果をナラティブ・レポーティング内の企業による全体戦略の説明に組み込むことにより、ナラティブ・レポーティングの他の要素と統合しなければならない。

- 重要性(マテリアリティ)—企業は、TCFDの全セクターガイダンス及び補足ガイダンス9をどのように組み込むかについての説明を提供しなければならない。開示が行われていない場合は省略の理由を含めなければならない。特に、企業がこれらの開示を検討し、重要性がないと判断したかどうか、又はこれらの開示の対象となる事項が企業の内部評価で対処されていないかどうかを明確にしなければならない。

- TCFDと財務諸表開示のつながり—TCFD報告で識別された気候関連リスクと機会は、財務諸表の裏付けとなる判断及び見積りに適切に統合されなければならない。また、企業は気候変動と移行計画に対応して、セグメント別報告の表示と分解された収益開示を再評価することを検討しなければならない。

- ガバナンス—企業は、気候関連のパフォーマンス目標の検討及び主要な資本的支出、買収及び処分に関する決定に対する気候の影響など、気候関連事項の監督に関する具体的な情報を提供しなければならない。また、気候関連リスクをどのように管理しているか及び気候関連指標が報酬方針に与える影響についても開示を検討しなければならない。

- 戦略—戦略に関する情報はきめ細かく、シナリオ分析に含まれる詳細レベルは、定量的指標を含め整合していなければならない。リスクと機会に関する企業の議論は、機会に不釣り合いに重み付けしてはならない。

- リスク管理—気候関連事項は、全体的なリスク管理プロセスに統合しなければならない。特に、気候関連リスクの優先度及び重要性を評価するプロセスを十分に説明しなければならない。気候関連のリスク及び機会の潜在的な影響は、「高い」や「低い」などの用語のみで説明するのではなく、可能な限り定量化しなければならない。これは、気候関連の機会の影響が、リスクの影響をどの程度上回るかもしれないか又は上回らないかもしれないかを示す上で特に重要である。

- 指標と目標—指標は、スコープ1及び2の排出量のみに焦点を絞るのではなく、他の気候関連のリスクと機会の指標も含めなければならない。目標に対する進捗状況の読者の理解をサポートするために、過去データ及び変動の説明を提供しなければならない。

- 保証—企業は、与えられた保証のレベル及びそれがカバーするものを明確に説明しなければならない。「検証済み(Verified)」などの用語は、実際に取得されたよりも高いレベルの保証を意味する可能性があるため、避けなければならない。

2023年7月、英国FRCは、気候関連の指標と目標の開示の品質に関するテーマ別レビューの結果を公表した。本レビューは、ネット・ゼロ・コミットメントと中間排出目標に関する企業の開示の品質が徐々に向上していることを示している。しかし、報告書は、以下の点を指摘している。

- 目標を達成するための具体的な行動及びマイルストーンの開示が不明確な場合があり、企業間の指標の比較可能性は依然として困難である。

- 表示する情報の量が多いため、多くの企業は、低炭素経済への移行計画を明確かつ簡潔に説明するのが難しいと感じている。

- 気候目標が財務諸表にどのように影響するかについての説明にはまだ改善が必要である。「検討されている」気候に関する定型的(ボイラープレート)な文章は、影響に関する洞察をほとんど提供しない。

気候関連リスクの広範な内容及び重大さ、及び利害関係者の期待の高まりと規制当局の注目に鑑み、企業は、自主的又は強制的なTCFD開示を提供している、又はIFRSサステナビリティ開示基準又はESRSを適用してサステナビリティ関連情報を提供する準備をしているかどうかに関係なく、上記の点を考慮しなければならない。

サステナビリティ報告の動向

企業が時の経過とともにどのように価値を創造、保全、又は毀損するかの理解に関連性のあるサステナビリティ情報に対する投資家及び他の利害関係者の要求により、多くの法域において強制的なサステナビリティ報告の導入に向けた急速な動きが進んでいる。

国際サステナビリティ基準審議会(ISSB)

ISSBの目的は、資本市場のサステナビリティ情報ニーズを満たす高品質なサステナビリティ開示基準を開発することである。

ISSB及びその目的は国連気候変動枠組条約第26回締約国会議(COP26)で41の法域及び証券監督者国際機構(IOSCO)により、またその後にG7及びG20により歓迎されている。IOSCOは、2023年6月に公表行されたISSB基準をエンドースメントし(以下を参照)、130か国の加盟国に「法域における措置の文脈の中でISSB基準をアドプション(adopt)、適用(apply)又はその他の方法で通知する(informed)」方法を検討するよう求めている。金融安定理事会は、ISSB基準がサステナビリティ開示のグローバルのフレームワークとして機能するべきであることを認識している。

世界各国で、ISSB基準をアドプションする又は現地のサステナビリティ開示基準についてISSB基準を基礎とする計画が発表されている。

公表した基準

2023年6月に、ISSBは、最初の2つの基準を公表した。IFRS S1号「サステナビリティ関連財務情報の開示に関する全般的要求事項」及びIFRS S2号「気候関連開示」である。

IFRS S1号は、一般目的財務報告の主要な利用者が企業に資源を提供することに関連する決定を行う際に有用である、サステナビリティ関連のリスク及び機会に関する情報を企業が開示するための全般的な要求事項を示している。IFRS S2号は、一般目的財務報告の主要な利用者が企業に資源を提供することに関連する決定を行う際に有用である、気候関連リスク及び機会に関する情報を識別、測定及び開示するための要求事項を示している。

両基準は、2024年1月1日以後開始する事業年度に発効し、作成者にサステナビリティ関連財務開示と財務諸表を合わせるためのさらなる期間を認める実質的な移行の救済措置がある。基準は2024年1月1日に発効するが、法域が基準をアドプションしたときにのみ強制適用されることになる。

デロイトのiGAAP in Focusサステナビリティ報告「ISSBが、最初のIFRSサステナビリティ開示基準を公表」10は、両基準の主要な要求事項を解説している。

ISSBの作業計画

2023年5月にISSBは、将来の作業プログラムの戦略的な方向性及び全体的なバランス、及び今後2年間の作業計画の一部として取り上げる可能性のあるサステナビリティ関連事項についての意見を募集する、情報要請「アジェンダの優先度に関する協議」11を公表した。ISSBは、2024年1月に協議のフィードバックを公表し、2024年前半に作業計画を最終化する予定である。

2023年5月にISSBは、公開草案「SASBスタンダードの国際的な適用可能性を向上させるための方法論及びSASBスタンダード・タクソノミのアップデート」12も公表した。SASBスタンダードは、ISSB基準をサポートする産業別ガイダンスを提供する。ISSBは2023年12月にSASBスタンダードの修正を公表した。

これらの2つの協議文書の内容のさらなる情報は、上記のリンクのiGAAP in Focusのニュースレターを参照いただきたい。

最後に、2023年7月にISSBは、IFRS S1号及びIFRS S2号から生じる開示要求を反映するIFRSサステナビリティ開示タクソノミの新設を提案する、「IFRSサステナビリティ開示タクソノミ案」を公表した。ISSBは、2024年第2四半期にIFRSサステナビリティ開示タクソノミの公表を予定している。

重大な域外への広がりを有する法域の開発

企業サステナビリティ報告指令(CSRD)及び欧州サステナビリティ報告基準(ESRS)。

CSRDは、投資家、市民社会、その他の利害関係者向けの企業のマネジメント・レポートのサステナビリティ報告を改善し、それによって欧州グリーンディール及び国連の持続可能な開発目標(SDGs)に沿った完全に持続可能で包括的な経済及び金融システムへの移行に貢献することを目的としている。

CSRDの範囲は広く、限定的な例外はあるものの、EUの規制市場に証券を上場している(非EU企業を含む)すべての企業が含まれる。その範囲は、(非EUの親会社のEU子会社を含む)特定の非上場のEU企業にも拡大している。

CSRDの範囲に含まれる企業は、2023年7月31日に委任規則として欧州委員会によって採択されたESRSを適用して、広範なサステナビリティ関連項目について報告することが要求される。本委任規則は、EUの官報に掲載された後に発効する。本委任規則及びその付属書に含まれるESRSは、最初にCSRDの範囲に含まれる企業の発効日と一致する、2024年1月1日以後開始する事業年度に適用される。

本委任規則には、以下が含まれる。

- 以下を取り扱う2つの横断的基準:

–サステナビリティ関連情報を作成及び表示する際に企業が準拠すべき全般的要求事項(ESRS 1)。これには、ダブル・マテリアリティの原則を使用して報告する重要性の評価を実施する要求事項が含まれる。

–活動のセクターに関係なく(すなわち、セクター共通)、サステナビリティのトピック横断的に、すべての企業に適用される全般的開示(ESRS 2) - セクター共通の観点から環境、社会及びガバナンスのトピックをカバーする10のトピック別基準

CSRDは、異なる種類の企業について、ESRSに従った強制開示の発効日を指定している。企業の最初のグループは、2024年1月1日以後開始する期間にESRSを適用することが要求される。したがって、そのような企業は、適切な計画及びリソースの導入を含め、新しい要求事項を実施するための移行プロジェクトを開始することが期待される。新しい要求事項への効果的かつタイムリーな移行に必要な時間と労力はかなりのものになる可能性がある。したがって、データ収集、内部統制及び強制される保証の要求をサポートする手続に関する重要な組織上の決定は、慎重に検討する必要がある。

以下のデロイトのニュースレターは、さらなる情報を提供している。

- iGAAP in Focus欧州サステナビリティ報告「企業サステナビリティ報告指令(CSRD)の世界的な適用-官報に掲載された最終条文」13は、CSRDの世界的な適用を説明している。

- iGAAP in Focus欧州サステナビリティ報告「欧州サステナビリティ報告基準の最終化」14は、ESRSの1stセットを要約している。

米国

- SEC

米国SECは2021年3月に気候関連の開示について協議し、2022年3月に規則案「投資家向け気候関連開示の拡大及び標準化」15を公表した。執筆時点では、最終規則の公表の時期に関するさらなる正式な発表はなされていない。

- カリフォルニア

2023年10月、カリフォルニア州知事は、カリフォルニア州で事業を行う特定の米国の公開及び非公開企業が定量的及び定性的の双方の気候関連の開示を提供することを、一括して要求する2つの州議会法案に署名した。

法案SB-253「気候関連企業データ説明責任法(Climate Corporate Data Accountability Act)」及びSB-261「温室効果ガス:気候関連の財務リスク(Greenhouse Gases:Climate-Related Financial Risk)」は、米国において温室効果ガス排出及び気候変動リスクの企業報告を義務付ける、最初のインダストリー共通の米国の規則を定める。

さらに、カリフォルニア州議会法案であるAB-1305「自主的な炭素市場開示(Voluntary Carbon Market Disclosures)」は、気候関連の排出権のグリーンウォッシングに対抗することを目的としており、カリフォルニア州内で自主的なカーボン・オフセット(VCO)を市場売却又は売却する米国及び国際的な企業、及びカリフォルニア州で事業を行い、カリフォルニア州で特定の気候関連排出権を行う企業(VCOを購入又は使用しているかどうかにかかわらず)に対する要求を定める。

iGAAP in Focusサステナビリティ報告「カリフォルニア州の気候法」16は、2つの州議会法案の内容を説明している。

通貨と超インフレ

高レベルの全般的なインフレ水準による、超インフレ(この用語はIAS第29号「超インフレ経済下における財務報告」で定義されている)の対象となる法域の数が増加している。したがって、企業は以下の課題に直面している。

- 経済がIAS第29号で定義されている超インフレであるかどうかを判断することに、困難な場合がある。当該定義には超インフレのいくつかの特徴が含まれているが、超インフレは3年間の累積インフレ率が100%に近づいているか又は超えるときに、最も多く証拠付けられる。また、財務諸表の金額にどの一般物価指数を適用するべきかを決定することも難しい可能性がある。

- 企業は、現地通貨と国際通貨の両方が一般的に使用されている状況では、企業の機能通貨を決定する際に困難に直面する可能性がある。これは、現地通貨が超インフレである場合に特に重大になる可能性がある。IAS第29号は、(その経済で活動する企業によってではなく)機能通貨が超インフレ経済の通貨である企業によってのみ適用される。また、IAS第21号「外国為替レートの変動の影響」では、「企業は、IAS第29号に従った修正再表示を、例えば、本基準に従って決定される機能通貨以外の通貨(親会社の機能通貨など)を機能通貨として採用することによって、避けることはできない。」と具体的に規定されていることにも留意すべきである。

- 現地通貨とグローバルに取引される通貨間の交換が制限されている場合、単体財務諸表の貨幣性項目を換算し、在外営業活動体の財務諸表を親会社の表示通貨で換算するための適切な為替レートを識別することが困難な場合がある。この問題は超インフレ経済に特有ではないが、「ハード」通貨の不足、したがって為替制限の必要性は、現地通貨が価値を失っている経済の特徴であることが多い。

iGAAP in Focus財務報告「IASBは、通貨が交換可能な場合、及び交換可能でない場合に為替レートをどのように決定するかを明確にするためにIAS第21号を修正する」17は、通貨が交換可能である場合及び交換可能でない場合に為替レートをどのように決定するかを定めるガイダンスを提供する、2023年8月にIASBが公表した「交換可能性の欠如」(IAS第21号の修正)を解説している。 |

インフレ又は為替の問題が重大な判断につながる、又は見積りの不確実性の発生要因となる場合、IAS第1号122項及び125項で要求されているように開示を提供しなければならない。

2023年10月に公表された国際通貨基金(IMF)のインフレ予測やIAS第29号で定められた指標を含む、執筆時点の入手可能なデータに基づいて、以下の経済は、2023年12月31日以後終了する報告期間の財務諸表においてIAS第29号を適用する目的及びIAS第21号に従った在外営業活動体の再換算を行う超インフレにあると広く考えられている。

|

|

2023年12月31日現在、超インフレをモニターすべき通貨である他の国には、アンゴラ、ブルンジ、エジプト、ラオス、マラウイ、ナイジェリア、パキスタン及びスリランカが含まれる。

2023年10月に公表されたIMFのインフレ予測及び南スーダンの国家統計局による現地データの双方が、南スーダンの3年間の累積インフレ率が100%を大幅に下回っていることを示している。その結果、執筆時点で入手可能な情報に基づき、南スーダンの経済が2023年12月31日以後終了する報告期間に対してもはや超インフレとはみなされないと、我々は考える。

企業は、IAS第29号適用の目的のために超インフレと広く考えられる経済のリストが、その報告日までに変更になる可能性があることを、理解しなければならない。

2023年の新たな会計上の要求事項

IFRS第17号「保険契約」の適用

IFRS第17号は、2023年1月1日以後に開始する事業年度に発効する。そのため、多くの企業は、2023年において最初に財務諸表にIFRS第17号の適用を反映する。重大な保険事業活動を行う企業は、IFRS第17号の適用開始までIFRS第9号の適用を延期する選択肢が提示されていたため、多くの保険会社にとって、IFRS第9号の要求事項を適用することも初めてである。

保険会社における当該基準の適用の影響は、非常に重要性があることが広く予想されている。しかし、他の企業にも、IFRS第17号による影響がある。特定の事実により開示される情報のレベルが決定されるが、すべての企業は、開示が明確で、簡潔で、かつ企業固有であることを確認しなければならない。企業は、IFRS第17号及びIFRS第7号の詳細な要求事項と共に、IAS第8号「会計方針、会計上の見積りの変更及び誤謬」のIFRS会計基準の適用開始にあたり要求される開示に関する要求事項を考慮する必要がある。

特に以下に留意が必要である。

- 採用する会計方針の開示は、企業とその事業に固有であり、重要性があるそれぞれの事業分野に対して企業が実施したアプローチを財務諸表の利用者が理解できるように十分に詳細にしなければならない。特にIFRS第17号が規範的でない場合、企業の会計方針の選択について明確な説明を提供しなければならない。これは、企業がIFRS第17号の異なる測定モデル(一般モデル及び変動手数料アプローチ)をどのように適用したか、また、重要性がある場合には、保険料配分アプローチをどの程度適用したかを説明しなければならないことを意味する。また、保険契約の一部のポートフォリオについて、保険金融収益又は費用を純損益とその他の包括利益の間で分解することを選択したかどうかを説明することも、一般的に関連性がある。

- 重大な判断及び見積りの開示は、企業が行った特定の重要性がある判断、使用した仮定、及びこれらの仮定の変化に対する感応度に関する情報を提供し、十分に詳細でなければならない。

- 企業は、採用した移行アプローチを開示し、IFRS第17号への移行の影響を測定及び表示の両面から明確に説明しなければならない。例えば、全面遡及修正アプローチの適用が実務上不可能であるという結論を裏付けた状況、企業が代わりに修正遡及アプローチ又は公正価値アプローチを使用した理由を説明することは有用であるかもしれない。移行の開示では、各移行方法が適用された契約のグループと、各移行方法の基礎となる方法論を説明しなければならない。IFRS第17号では、全面遡及修正アプローチ以外の方法を用いて移行日に測定された保険契約のグループについて、その後の期間における契約上のサービス・マージン及び保険収益に与える影響を開示することが要求されることに、企業は留意すべきである。

IFRS第17号の遡及的適用が移行日(すなわち、IFRS第17号の適用開始日の直前の事業年度の期首)における財政状態計算書に重要性がある影響を与える場合、IAS第1号40A項は、第3の財政状態計算書をIFRS第17号の適用開始の年の年次財務諸表に含めることを要求していることに留意する必要がある。

非保険会社について、デロイトのCloser Look「非保険会社にとってのIFRS第17号」18は、当該企業が発行する契約がIFRS第17号の範囲に含まれるかどうかを評価する際に考慮すべきIFRS第17号の側面についてのガイダンスを提供している。

会計方針の開示

IAS第1号及びIFRS実務記述書第2号の最近の修正「会計方針の開示」は、重要性のある(material)会計方針情報の開示を企業に要求する。これまでは、企業は、「重要な(significant)会計方針」を開示することが要求されていた。

本修正により、会計方針情報に重要性があるかどうかを評価するために企業が利用可能なガイダンスが強化されている。例えば、IAS第1号117B項は、会計方針情報が、重要性がある取引、事象又は状況に関連する場合に、会計方針情報に重要性があると考えられる可能性が高い状況を示している。

- 会計方針が期間中に変更され、財務諸表の情報に重要性のある変動が生じた。

- 会計方針を、IFRS会計基準で認められている選択肢から選択した。

- 具体的に当てはまるIFRS会計基準がないため、会計方針が、IAS第8号に従って策定された。

- 会計方針が、企業が重大な判断及び仮定が要求される領域に関連する。

- 会計方針が、複雑な会計処理に関連する。

本修正はまた、企業が重要性がない会計方針情報を開示することを選択した場合、その情報が重要性がある会計方針情報を覆い隠してはならないことを強調している(IAS第1号117D項)。当該要求事項は、特に、企業が目的適合性のあるIFRS会計基準の要求事項を繰返し又は要約した定型化された会計方針情報に関する開示の範囲を設定する際に考慮しなければならない。

本修正は、2023年1月1日以後開始する事業年度の財務諸表に適用される。

今後の会計上の要求事項

負債の流動又は非流動の分類

2020年及び2022年のIAS第1号の修正は、2024年1月1日以後開始する事業年度から発効する。

本修正は以下の内容を含んでいる。

- 決済が、現金、資本性金融商品、他の資産又はサービスの相手方への移転を指すことを明確にする、「決済」の定義を導入する。

- 負債の流動又は非流動としての分類は、報告期間の末日現在に存在する権利に基づくことを明確化する。

- 分類は、企業が負債の決済を延期する権利を行使するかどうかについての見込みの影響を受けないことを規定する。

- 決済を少なくとも12か月にわたり延期する企業の権利に対する、特約条項(covenants)の影響を規定する。

- 財務諸表の利用者が特約条項付の非流動負債が12か月以内に返済すべきものとなる可能性があるリスクを理解できるように、注記で情報を開示する要求事項を導入する。

特に、本修正は、企業が報告期間の末日以前に遵守することが要求される特約条項のみが、報告日から少なくとも12か月にわたり、負債の決済を延期する企業の権利に影響を与えることを規定している。逆に、報告期間の終了後にのみ遵守が要求される特約条項は、そのような権利が存在するかどうかに影響を与えない。ただし、企業が将来の特約条項を遵守することに困難がある可能性があると見込んでいる場合には、企業はこのリスクに関する情報を(上記のとおり)開示し、継続企業及び流動性リスクへの影響を検討しなければならない。

サプライヤー・ファイナンス契約

2023年、IASBは、企業に対してサプライヤー・ファイナンス契約に関する追加開示を要求するよう、IAS第7号「キャッシュ・フロー計算書」及びIFRS第7号を修正した。この情報には、特に以下のものが含まれる。

- サプライヤー・ファイナンス契約の契約条件

- 関連する負債の帳簿価額及びこれらの金額が表示されている科目

- サプライヤー・ファイナンス契約に関連する金融負債と、サプライヤー・ファイナンス契約の一部ではない比較可能な営業債務の両方の支払期日の範囲

- 仕入先がすでに資金供給者から支払を受けている負債の帳簿価額

本修正は、2024年1月1日以後開始する事業年度に適用される。

その他の報告に関する検討事項

重大な判断及び見積りの不確実性の主要な発生要因の開示

不確実性のある時代に報告する場合、財務諸表の利用者に、財務情報を作成する際の重要な仮定と行った判断を理解できるようにする十分な情報を提供することが特に重要である。企業の特定の状況に応じて、本ニュースレターで解説している領域の多くは、IAS第1号122項から133項によって開示が要求される可能性がある、項目又は取引の特性、又はその測定に関する見積りの不確実性の発生要因に対する重大な判断が生じる可能性がある。

合理的に考え得る結果の範囲に基づく感応度分析を含む、主要な仮定について提供する開示は、報告日における状況を反映しなければならない。主要な仮定又はそれらの仮定に対する合理的に考え得る変化の範囲が、修正を要しない後発事象の結果として重大な影響を受ける場合、財務的影響の見積りを含む、当該変化に関する情報を別個に提供しなければならない。

見積りの不確実性に関しては、翌事業年度中に資産及び負債の帳簿価額に重要性のある修正の重大なリスクがある(したがってIAS第1号125項に基づく開示が要求される)見積りと、より長い期間にわたって資産及び負債に影響を及ぼす可能性のある(したがって、当該項の範囲に含まれないが、別個に開示することが有用である可能性がある)見積りとを区別することも重要である。

見積りの不確実性の高品質の開示を行う上では、以下のことも重要である。

- 重要性がある修正のリスクがある特定の量を定量化する。

- 利用者が経営者の最も困難、主観的又は複雑な判断を理解できるようにするために、仮定及び/又は不確実性の説明に十分な粒度を提供する。

- 他の見積りの開示及び関連する感応度を、重大な見積りと明確に区別し、それらの関連性を説明する。

- 重大な見積り(本ニュースレターで解説されている経済的要因により、前報告期間よりも広範になる可能性がある)について、意味のある感応度及び/又は合理的に考え得る結果の範囲を提供する。これらは、特定のIFRS会計基準で要求されるものに限定するべきではない。

- 投資家がその影響を完全に理解するためにこの情報を必要とする場合、重大な見積もりの基礎となる仮定を定量化する。

- 不確実性が未解決のままである場合、過去の仮定の変更を説明する。

IFRS in Focus「主要な判断と見積りの開示にスポットライトを当てる」19は、重大な判断及び見積りの不確実性の主要な発生要因の開示についてのより詳細を解説している。 |

継続企業

経済的圧力又は変化により、ビジネス・モデルが実行不可能になったり、必要な資金調達へのアクセスが制限されたりする可能性がある。このような状況では、報告日から少なくとも12か月間継続企業として存続できないかどうかを評価する必要がある。

経営者が企業を清算もしくは営業停止の意図がある場合、又はそうする以外に現実的な代替案がない場合を除いて、財務諸表は継続企業に基づいて作成される。評価を行う際、継続企業として存続する企業の能力に重大な疑義を生じさせる可能性のある事象又は状況に関連する重要性のある不確実性を経営者が認識している場合、企業は、当該不確実性又は重要性のある不確実性は存在しないという結論に達するために取られた重要な判断を開示しなければならない。

IASBは、2021年に継続企業の評価及び関連する開示要求に関する教育的資料を公表した。このガイダンスは、デロイトのIFRS in Focus「IFRS財団は、継続企業の評価に関連するIFRS基準の要求事項に関する教育的資料を公表」20に要約されている。 |

法人所得税及び繰延税金資産の認識

企業は、現在のマクロ経済環境に起因する利益水準の低下又は激しい変動が法人所得税会計にどのように影響するかを検討しなければならない。例えば、当期の収益の減少又は損失の発生は、予想利益の減少と相まって、企業の繰延税金資産の一部又は全部を回収可能である可能性が高いかどうかの再評価につながる可能性がある。利益の減少又は減損が損失を生じる場合、企業は、関連する繰延税金資産の全部又は一部を実現するために、税法で利用可能な繰戻し及び繰越期間内に十分な所得があるかどうかを検討する必要がある。

IAS第12号「法人所得税」を適用して、企業は、子会社、支店及び関連会社、及び共同支配の取決めの持分に関連する将来加算一時差異に対する繰延税金負債を認識していない可能性があるが、これは、一時差異を解消する時期をコントロールすることができ、当該一時差異が予測可能な期間内に解消しない可能性が高いとみなされたと結論づけたためである。逆に、企業は、一時差異が予測可能な期間内に解消する可能性が高いと判断した(及び繰延税金資産を回収できる可能性が高いと判断した)ため、そのような投資に関連する将来減算一時差異について繰延税金資産を認識した可能性がある。企業又はその子会社が流動性の問題又は現在のマクロ経済環境に起因する他の課題を有しており、投資先の未分配利益の本国送金に関する意図に変更がある場合、これらの結論を再検討することが適切である可能性がある。

開示は、この分野でも重要である。特に、近年の損失の履歴がある場合の繰延税金資産の認識を裏付ける証拠の内容に関する企業固有の情報、及び関連性のある感応度及び/又は今後12か月で起こりうる結果の範囲を含む、繰延税金の判断及び見積りについてである。

税源浸食と利益移転に関するOECD/G20の包摂的枠組み2022年3月OECDは、経済のデジタル化から生じる税の課題に対処するためのプロジェクトの第2の「柱」として合意された15%のグローバル・ミニマム課税についてテクニカル・ガイダンス21を公表した。このガイダンスは、2021年12月に合意し公表された22グローバル税源侵食防止(GloBE)ルールの適用及び運用について詳しく説明している。これは、収益が7億5,000万ユーロを超える多国籍企業(MNE)が、事業を行う各法域で発生する所得に対して少なくとも15%の税金を支払うことを保証するための調整されたシステムを構築する。139を超える国と法域が、「第2の柱」を税法に組み込むことに同意している。 そのため、第2の柱モデルルールの対象となる可能性のある企業は、営業を行っている法域における法制化のプロセスをモニターし、いずれかの法域において第2の柱の法制が制定(又は実質的に制定)されているかどうかを評価する必要がある。執筆時点において、当該ルールのいくつかの側面を税法に組み込む法制が承認された法域には、韓国、日本及び英国が含まれる。 IAS第12号の修正2023年5月、IASBはIAS第12号の修正を公表し、第2の柱モデルルールの導入から生じる繰延税金の会計処理についての一時的な例外とともに、影響を受ける企業に対する的を絞った開示要求を導入した。例外を適用することにより、企業は、第2の柱の法人所得税に関連する繰延税金資産及び繰延税金負債に関する情報を認識も開示もしない。代わりに、企業は本例外を適用したことを開示することが要求される。企業はまた、第2の柱の法人所得税に関連する当期税金費用(収益)を区分して開示する。デロイトのiGAAP in Focus財務報告「IASB、OECDの第2の柱モデルルールから生じる繰延税金の会計処理についての一時的な例外を導入するために、IAS第12号を修正する」23は、本修正について詳細に解説している。 第2の柱の法制が制定又は実質的に制定されているが未発効である場合に要求される開示IAS第12号の修正は、企業が報告期間の末日に第2の柱の法人所得税に対するエクスポージャーに関する定性的及び定量的情報を開示することを要求している。その情報は、法制のすべての具体的な要求事項を反映する必要はなく、示唆的な範囲の形で提供することができる。情報が既知でなく合理的に見積可能でもない範囲では、企業は代わりに、その旨の記述及びエクスポージャーの評価における企業の進捗状況に関する情報を開示しなければならない。 これらの開示要求を満たすために企業が開示する可能性のある情報の例には、以下のものがある。

第2の柱の法制が制定又は実質的に制定されていない場合に要求される開示IAS第12号の修正は、法制が制定されている又は実質的に制定されている後に提供する開示を規定しているが、それにも関わらず、企業は、開示がそれ以前の期間に要求されるかどうかを評価しなければならない。 実際IAS第1号17項(c)は、適正な表示のためには、IFRS会計基準が具体的に要求する情報に加えて、財務諸表の利用者が、企業の財政状態及び財務業績に対する特定の事象及び状況の影響を理解できるようにするための開示を提供することを、企業に要求する場合があることを示している。 したがって企業は、事業を行う法域における第2の柱ルールの実施に対するコミットメントのレベルが、これらの1つ以上の法域の税法に第2の柱のモデルルールを組み込むことが予想されることを示しているかどうかを評価しなければならない。この場合、かつ、当該ルールが企業の事業に重大な影響を与える可能性があると企業が結論付けた場合には、その事実を関連性のある情報(例えば、上記のIAS第12号の修正により要求される情報)とともに開示しなければならない。 第2の柱の法人所得税に対する重要性があるエクスポージャーが見込まれない企業多国籍企業が第2の柱の法人所得税に対するエクスポージャーを見込んでいない、又は当該エクスポージャーに重要性がないと見込んでいるという事実は、(第2の柱の法人所得税に対する重要性があるエクスポージャーがあると見込んでいない理由とともに)企業が開示を検討すべき関連性のある情報である可能性がある。この情報は、企業の収益が7億5,000万ユーロを超える場合(したがって、第2の柱のモデルルールの範囲に含まれる場合)に、より関連性がある可能性が高い。 企業は、潜在的なエクスポージャーを決定する際に、さまざまな仮定を行うことが要求される場合がある。IAS第1号125項は、将来に関して行う仮定及び見積りの不確実性のその他の主要な発生要因のうち、翌事業年度中に重要性がある修正を生じる重大なリスクがあるものに関する開示を要求している。第2の柱の法人所得税に対する潜在的なエクスポージャーが重要性がない可能性が高いと企業が評価する場合、それにもかかわらず、例えば、仮定の変更によりエクスポージャーに重要性があることになる可能性があるという重大なリスクを検討するかもしれない。この場合、IAS第1号125項の要求事項を満たすために、さらなる情報を開示すべきかどうかを検討しなければならない。 |

非GAAP及び代替的業績指標

重大な経済変化又は通例ではない事象は、しばしば業績への影響又は事象が発生しなかった場合の企業の利益を強調したいという欲求につながる。しかし、このようなアプローチに従う場合には注意が必要である。

このような変化又は事象の影響が広範囲であるという性質は、別個の表示が企業の全体的な財務業績を忠実に表現せず、利用者の財務諸表の理解に誤解を招く可能性があることを意味する。例えば、「エネルギー価格の上昇の影響を除く」という利益の数値は、2023年には存在しなかった経済環境を反映する。

一般的に、経済的又は地政学的な事象の影響が非GAAP指標又は代替的業績指標(APM)を通じて適切に反映できるかどうかを評価する際には、以下を含むがこれらに限定されない要因を検討しなければならない。

- 調整された指標から除外される項目は、事象又は経済状況に直接関係していることを証明できるか?

- 当該項目は「ニューノーマル」の反映ではなく、通常の営業に増分なものであるか?

- 当該項目は、見積り又は予測とは対照的に、客観的に定量化可能であるか?

このような事象の広範な影響を純損益に別個に表示しようとするのではなく、資産、負債、及び純損益の数値への影響の認識、測定及び表示に適用される重大な影響、判断及び仮定に関する定性的及び定量的情報を注記で開示することが適切である可能性が高い。

そのような影響は、明確かつバイアスのない方法で提供しなければならない。

さらにAPMの定義及び計算は、期間にわたり一貫していなければならない。IFRS第17号を初めて適用する企業(「IFRS第17号の適用」を参照)は、保険契約にリンクしたAPMの調整を行う及び/又は新しいAPMを開示する際に注意を払わなければならない。特に、企業は、意図した調整又は新しいAPMが透明性があり有用な情報を提供し、APMと開示された財務情報の比較可能性、信頼性、及び/又は理解可能性を向上させるかどうかを慎重に評価しなければならない。

非GAAP指標又はAPMをマネジメント・レポートに含める場合、企業は非GAAP財務指標に関するIOSCO声明24そして代替的業績に関するESMAのガイドライン25(2020年に更新)又は法域における同等のものに引き続き関連性がある。

後発事象

期末以降の新たな問題又は新たな進展の出現は、報告期間の末日に存在した状況についての証拠を提供する修正を要する後発事象と、報告期間後に発生した状況を示す修正を要しない後発事象を区別するために、慎重な検討が要求される場合がある。

この区別は、当該事象自体をどの報告期間に会計処理すべきかを決定するだけでなく、将来の見通しに関する計算及び関連する開示にとっても重要である。例えば、IAS第36号に基づく減損レビュー又はIFRS第9号に基づく予想信用損失計算、及び合理的に考え得る予測の変化に対する感応度の開示は、報告日の状況に基づかなければならず、その後の修正を要しない後発事象の影響を受けない。報告日以降に評価がどのように変化したかについて追加の開示を提供することは有益かもしれないが、これは報告日現在の情報とは異なるものとして明確に識別しなければならない。

IFRS第3号「企業結合」

企業結合は非常に重大となる可能性があり、場合によっては、企業の事業の内容及び範囲を根本的に変えることがある。そのため、企業は、年次報告書全体を通じて、企業結合の影響について明確で整合的な説明を行い、情報を理解可能で簡潔に伝える方法について慎重に検討する必要がある。

同様に:

- のれんを生じさせる要因の説明を提供しなければならず、可能であれば、定型的な開示を提供するだけでなく、対象の企業結合に固有の考慮事項を含めなければならない。

- 条件付対価に関連する開示には、取決めに関する企業固有の説明と、支払額の潜在的な変動性を含めなければならない。

企業結合会計の仕組みも複雑になる可能性があり、例えば、取引の要素が会計目的で企業結合の一部を形成するか、代わりに別個の取引として会計処理しなければならないかを決定する際に、重大な判断を適用する必要がある場合がある(例えば、株式に基づく報酬が対価の一部を構成するか、結合後の費用として会計処理されるかを決定する要求事項は複雑である)。この判断の実施には注意が必要であり、IFRS第3号を適用する際に行った判断を明確に開示する、又は(取引が企業結合の定義を満たしているかどうか、又は資産購入として会計処理する必要があるかどうかが明確ではない場合)IFRS第3号が適用されるかどうかを決定する際に行われた判断を明確に開示する必要がある。

IAS第33号「1株当たり利益」

基本的EPS及び希薄化後EPSは、多くの場合、企業の業績の重要な指標と考えられているため、多くの場合、ある期間の最初の決算発表及び完全な財務諸表に含まれている。しかし、当該数値の計算は非常に複雑になる可能性があり、利用者が常によく理解できるとは限らない。26IAS第33号の開示の要求事項はこの点で比較的限定的であるが、財務諸表の作成においてなされた重大な判断を開示するというIAS第1号の一般的な要求事項は、EPSの計算にも適用される可能性があることに留意すべきである(例えば、株式再編の実質を決定する際に判断が必要な場合)。

誤って適用されやすいEPS計算の詳細を、以下に記載する。

- 潜在的な普通株式が希薄化又は逆希薄化であるかどうかの決定は、継続事業からの利益又は損失に基づいて行う必要がある。

- 無償部分を含む株式再編成では、表示するすべての期間の基本EPS及び希薄化後EPSの計算に使用される普通株式の加重平均数を遡及的に調整することが要求される。

- 優先株式が資本として分類される場合、基本EPS及び調整後EPSの計算に使用される利益は、配当及び償還時に生じるプレミアムを含む、当該優先株式のすべての影響に対して調整される。

上記の非GAAP指標の使用に関するガイダンスは、調整後EPS数値の表示にも適用される。特に、「法定」EPS指標よりも目立たせてはならず、その算定方法(調整項目に対する税金に対して使用する基礎を含む)を明確に開示しなければならない。

期中財務報告

適時性がありかつ高品質の期中開示は、財務諸表の主要な利用者にとって重要である。期中財務諸表を作成する際に最も目的適合性がある可能性が高い検討領域について、本ニュースレターにおいてすでに説明されているものに加え、以下で説明する。

重要な事象及び取引

要約期中財務諸表を作成する企業は、IAS第34号「期中財務報告」15項に従い、「直近の年次報告期間の末日以降の企業の財政状態の変動及び業績を理解する上で重大な事象及び取引の説明」を提供することが要求される。重大である場合に、開示を検討する場合がある事象の網羅的ではないリストは、IAS第34号15B項に示されている。さらに、IAS第34号16A項は、会計方針及び計算方法の変更に関するものを含め、要約期中財務諸表の注記において行うべき開示を規定している(例えば、本稿の「IFRS第17号「保険契約」の適用」を参照)。

現在のマクロ経済的及び地政学的環境から生じる継続的な不確実性に企業が対応するため、要約期中財務諸表の注記で開示する必要がある可能性がある他の重要な事象が存在する可能性が高い。

見積り

不確実性の継続的なレベルを考慮すると、企業は期中報告期間中に(例えば、金利の変化の結果として)見積りを修正し、IAS第34号16A項(d)に従って開示を提供する必要があるかもしれない。この場合、開示は、特に資産及び負債について、直近の年度の末日よりも見積り方法の使用が多い場合は、見積りの変更の理由及び使用した見積り方法を明確に説明しなければならない。

資産の減損

減損損失及び減損損失の戻入れに関するIFRS会計基準の要求事項は、要約期中財務諸表に適用される。

多くの資産(のれん、有形固定資産、使用権資産、無形資産、及び子会社、共同支配企業及び関連会社への投資を含む)については、IAS第36号に従って、報告日に、減損又は以前の減損の戻入れの兆候があるかどうかを評価し(禁止されている以前ののれんの減損の戻入れを除く)、もしそうである場合、回収可能価額(使用価値と処分コスト控除後の公正価値のうちいずれか高い方)を算定することを意味する。企業は、直近の年次報告日に到達した結論に関係なく、期中報告日時点での減損の兆候の存在を評価しなければならない。

さらに、のれんの減損を毎年同時期にテストするという一般的な要求事項があるが、のれんが減損している可能性を示す兆候がある場合は、期中報告日にものれんをテストしなければならない。

環境の不確実性により、直近の年次報告日における使用価値又は処分コスト控除後の公正価値の計算において、以前に使用された予測キャッシュ・フローは、その後の期中報告日の状況をもはや反映しない可能性がある。この場合、企業は、期中報告日における経営者の改訂した予想と更新した状況を反映した、新しい又は更新した予測を作成する必要がある。

期中報告期間中に重要性のある減損損失が認識された場合、企業はIAS第34号15B項(b)により要求されるように、当該損失に関する追加の開示を検討しなければならない。

継続企業

IAS第1号25項及び26項が定める継続企業の要求事項は、期中財務諸表に適用される。したがって、経営者は、期中報告期間の終了から少なくとも12か月間継続企業として存続する企業の能力に重大な疑義を生じさせるような事象又は状態に関連する重要性のある不確実性があるかどうかを検討する必要がある。この評価を行うにあたり、企業は期中財務諸表の承認日までに入手可能なすべての情報を考慮しなければならない。

さらに、企業は、新しい情報又は更新された情報により、要約期中財務諸表に継続企業の評価について開示することが要求されるかどうかを検討する必要がある。

認識及び測定

要約期中財務諸表の資産、負債、収益及び費用を認識する原則は、年次財務諸表と同じである。IAS第34号41項は、期中財務諸表で使用される測定の手続が、信頼性のある情報をもたらし、すべての重要性があり目的適合性がある財務情報が、適切に開示されることを要求している。したがって、本ニュースレターの他の箇所に記載されている課題、例えば非金融資産の回収可能価額及び金融資産の予想信用損失引当金の測定は、期中財務諸表でも同様に取り扱わなければならない。それにもかかわらず、IAS第34号は、年次財務諸表及び期中財務諸表の両方に合理的な見積りがしばしば使用されるが、期中財務諸表は一般に年次財務諸表よりも見積り方法をより多く使用することが必要になることを認めている。

その他の開示

上記で説明したように、IAS第34号の包括的な目的は、期中財務諸表が年次財務諸表に含まれる目的適合性のある情報の説明及び更新を提供することである。上記の具体的な検討事項に加えて、企業は、包括的な目的を達成するために必要となる可能性のある追加の開示を検討する必要があり、現在の不安定で不確実な環境では、期中報告期間の後発事象の結果として生じる重大な影響について追加の開示が要求される場合がある。

IAS第1号は、一般に、IAS第34号に従って作成された要約期中財務諸表の構成及び内容には適用されないが、IAS第1号4項は、IAS第1号15項から35項が期中財務諸表に適用されることを明確にしている。IAS第1号17項及び31項はいずれも、特定の取引、その他の事象及び状況が企業の財政状態及び財務業績に与えている影響について利用者が理解できるようにするために必要な場合、個別の基準で要求される情報に対する追加情報を要求する。企業の財務状況が直近の年次財務諸表から著しく変化した可能性がある現在の状況では、(年次)財務諸表の完全なセットについてのみに個別のIFRS会計基準によって通常要求される開示の一部は、期中報告期間中に発生した状況の結果に関する目的適合性のある情報を提供するために使用される場合がある。

付録

新しい及び改訂IFRS会計基準及び解釈指針

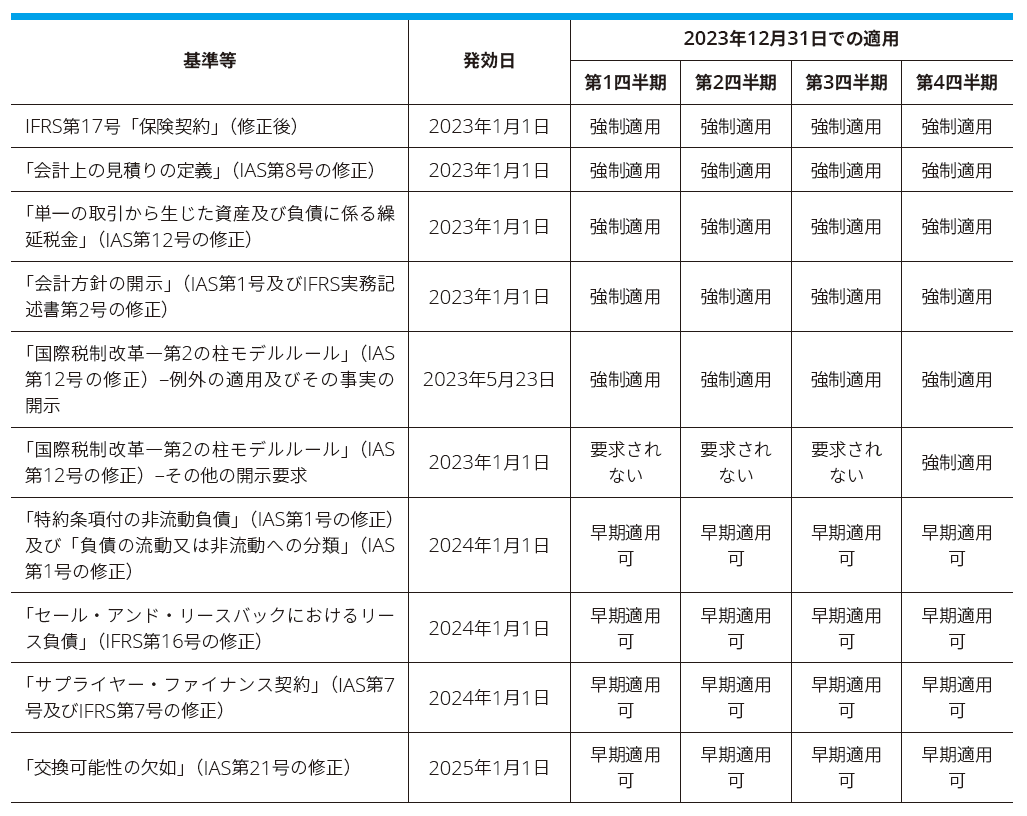

IAS第8号第30項は、新しい及び改訂IFRS会計基準が公表されたが未発効の場合、その潜在的な影響を検討し、(年次財務諸表において)開示することを企業に要求している。これらの開示の十分性は、現在の規制上の焦点となっている領域である。 以下のリストは、2023年12月31日時点のものを反映している。当該日以後、財務諸表が発行される前に、IASBが公表した新しい及び改訂IFRS会計基準の適用による潜在的な影響についても検討し、開示しなければならない。 下表に記載の新しい又は修正されたIFRS会計基準についての解説は、デロイト トーマツのウェブサイト「IFRS基準別の解説」を参照いただきたい。(https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-kaisetsu-1.html) |

以下の表は、さまざまな四半期報告期間について、2023年12月31日現在の基準等の概要を示している。

この表は、すべての事業年度に使用可能である。2023年12月31日に終了する第1四半期は、事業年度が2023年10月1日に開始することを意味する。同様に、2023年12月31日に終了する第2四半期は2023年7月1日に開始する事業年度を指し、2023年12月31日に終了する第3四半期は2023年4月1日に開始する事業年度を指し、2023年12月31日に終了する第4四半期は2023年1月1日に開始する事業年度を指す。 |

IFRS解釈指針委員会のアジェンダ決定

IFRS会計基準の正式な解釈を開発し、IASBが当該基準を修正することを提案する活動を行うとともに、委員会は、アジェンダに追加しないことを決定した論点の要約を、通常提出された会計上の論点の議論とともに、定期的に公表している。

2020年8月、IFRS財団の評議員会は、更新版IFRS財団デュー・プロセス・ハンドブックを公表し、IFRS解釈指針委員会が公表したアジェンダ決定の説明的資料が、IFRS会計基準自体から権限を得ており、したがって、アジェンダ決定が会計方針の変更をもたらす場合に適用される遡及適用について、IAS第8号の一般的な要求事項により適用が要求されることを確立した。

IFRS財団のデュー・プロセス・ハンドブック及び各IFRIC Updateはまた、企業がその決定を行い、必要な会計方針の変更を決定し実施するための十分な時間(例えば、新たな情報の入手又はそのシステムの適応)を与えられることが期待されていることを指摘している。会計方針の変更を行うために十分な時間がどのぐらいなのであるかの決定は、企業の具体的な事実と状況に応じて決まる判断の問題である。それでも、企業は、どのような変更も適時に実施し、重要性がある場合には、当該変更に関連する開示が、IFRS会計基準で要求されているかどうかを検討することが期待される。

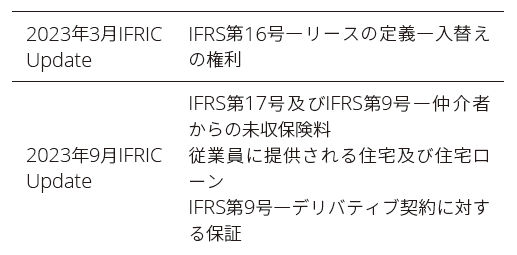

過去12か月間に、以下のアジェンダ決定が委員会によって公表された。27

以上

1 英語版ニュースレターについては、IAS Plusのウェブサイトを参照いただきたい。(https://www.iasplus.com/en/publications/global/igaap-in-focus/2023/closing-out-reporting)

2 ESMAのウェブサイトを参照いただきたい。(https://www.esma.europa.eu/sites/default/files/library/esma32-63-1320_esma_statement_on_european_common_enforcement_priorities_for_2022_annual_reports.pdf)

3 ESMAのウェブサイトを参照いただきたい。(https://www.esma.europa.eu/sites/default/files/2023-10/ESMA32-1283113657-1041_Report_-_Disclosures_of_Climate_Related_Matters_in_the_Financial_Statements.pdf)

4 例えば、2023年3月にESMAによって公表された最近の報告「第27回EECSの施行データベースからの抜粋」(項目VII及びVIII)を参照

5 デロイトのA Closer Look「気候変動に関するパリ協定に沿ったコーポレート・レポーティングに対する投資家の需要」が、より詳細に解説している。

6 本誌2022年7月号A Closer Look「気候変動に関するパリ協定に沿ったコーポレート・レポーティングに対する投資家の需要」を参照いただきたい。

7 IASBのウェブサイトを参照いただきたい。(https://cdn.ifrs.org/-/media/feature/news/2019/november/in-brief-climate-change-nick-anderson.pdf?la=en)

8 日本語訳についてASBJのウェブサイトを参照いただきたい。(https://www.asb.or.jp/jp/ifrs/press_release/y2023/2023-0704.html)

9 TCFDのウェブサイトを参照いただきたい。(https://www.fsb-tcfd.org/publications/#implementing-guidance)

10 本誌2023年9月号iGAAP in Focusサステナビリティ報告「ISSBが、最初のIFRSサステナビリティ開示基準を公表」を参照いただきたい。

11 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/finance/ifrs/jp-ifrs-igaapinfocus-20230512.pdf)

12 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/finance/ifrs/jp-ifrs-igaapinfocus-20230515.pdf)

13 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/audit/crd/jp-crd-igaapinfocus-20241209.pdf)

14 デロイト トーマツのウェブサイトを参照いただきたい。(https://www.iasplus.com/en/publications/global/igaap-in-focus/2023/esrs-final)

15 米国SECのウェブサイトを参照いただきたい。(https://www.sec.gov/rules/proposed/2022/33-11042.pdf)

16 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/jp/ja/pages/audit/articles/crd/igaapinfocus-20231017.html)

17 本誌2023年10月号iGAAP in Focus財務報告「IASBは、通貨が交換可能な場合、及び交換可能でない場合に為替レートをどのように決定するかを明確にするためにIAS第21号を修正する」を参照いただきたい。

18 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/finance/ifrs/jp-ifrs-igaapinfocus-20230414_2.pdf)

19 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/finance/ifrs/jp-ifrs-ifrsinfocus-20170501.pdf)

20 本誌2021年4月号「IFRS in Focus:IFRS財団は、継続企業の評価に関連するIFRS基準の要求事項に関する教育的資料を公表」を参照いただきたい。

21 OECDのウェブサイトを参照いただきたい。(https://www.oecd.org/tax/beps/oecd-releases-detailed-technical-guidance-on-the-pillar-two-model-rules-for-15-percent-global-minimum-tax.htm)

22 OECDのウェブサイトを参照いただきたい。(https://www.oecd.org/tax/beps/tax-challenges-arising-from-the-digitalisation-of-the-economy-global-anti-base-erosion-model-rules-pillar-two.htm)

23 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-igaapinfocus-20230528.html)

24 IOSCOのウェブサイトを参照いただきたい。(https://www.iosco.org/library/pubdocs/pdf/IOSCOPD532.pdf)

25 ESMAのウェブサイトを参照いただきたい。(https://www.esma.europa.eu/sites/default/files/library/esma32-51-370_qas_on_esma_guidelines_on_apms.pdf)

26 例えば、2022年9月に公表された英国FRCの1株当たり利益のテーマ別レビューでは、EPSの計算におけるより一般的な誤りを強調しており、企業に特定の主要な要求事項をリマインドしている

27 一連のアジェンダ決定については、ASBJのウェブサイトの「IFRS関連情報」の「IFRS-IC会議」のページ(https://www.asb.or.jp/jp/ifrs/ifric.html)を参照いただきたい。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。