グローバル化の変質:貿易戦争2.0の先を見据えて ブックマークが追加されました

最新動向/市場予測

グローバル化の変質:貿易戦争2.0の先を見据えて

リスクインテリジェンス メールマガジン vol.112

マクロ経済の動向(トレンド&トピックス)

デロイト トーマツ リスクアドバイザリー合同会社

リスク管理戦略センター

シニアマネジャー

市川 雄介

米国大統領選挙でトランプ氏が圧勝したことを受けて、各国政府や企業は情報収集の強化を迫られている。ウクライナ戦争や中東問題でどのような対応をとるか、同盟国に対する基本的な外交スタンスがどうなるかなど、特に外交面を中心とする不透明感が強いが、日本をはじめとする各国企業に直接的な影響を及ぼすという観点では、通商・関税政策が喫緊の注目点となろう。

中国に対して当初から全品目に60%関税を賦課するかどうかはともかく、対中強硬派が多数含まれた現時点の閣僚人事案を見る限り、何らかの追加関税が早々に発動されることは想定しておいたほうが良いだろう。全世界に対する一律関税は、対中関税に比べれば優先順位は下がるとみられるが、例えば貿易黒字が大きい国や貿易決済の米ドル使用からの脱却を目指す国等が、制裁的な関税の対象になるリスクは無視できない。関税の直接的な影響に、相手国の報復関税の可能性も含めた不確実性の高まりも加わって、世界経済には下押し圧力がかかることになる。

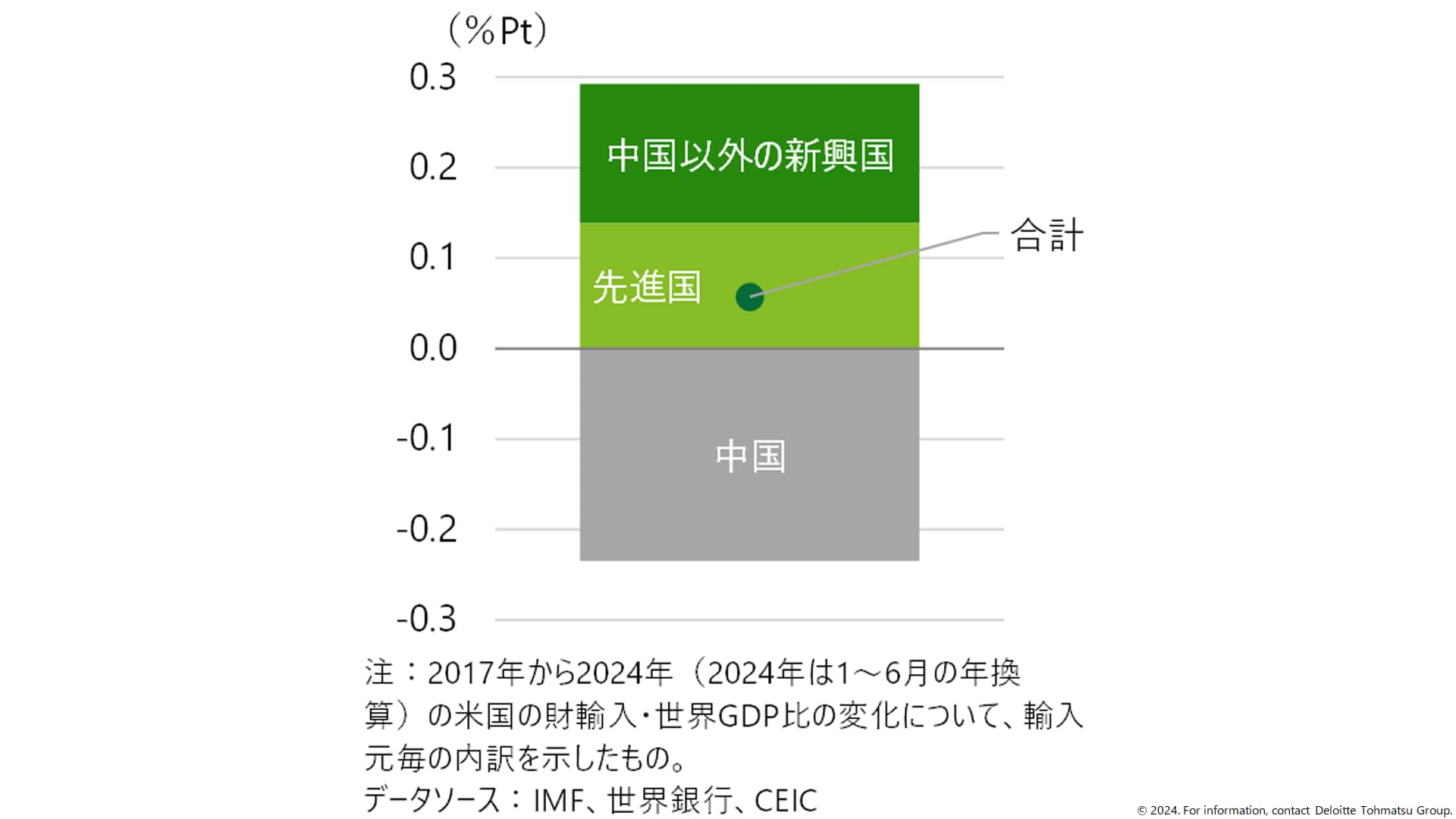

以前のレポート「トランプ関税のリスク:不確実性こそが最大の懸念材料」でも触れたように、第一次トランプ政権期に世界経済や貿易が大幅な収縮を免れたのは、関税の主な対象が基本的に中国に限られ、他国からの迂回・代替輸出による影響の緩和策が可能だった面が大きかったと考えられる。実際、関税発動前の2017年から直近の米国の輸入の変化(世界経済への影響という観点から世界のGDP比で表示)をみると、中国からの輸入が減った分を他国が穴埋めしている様子がうかがわれる(図表1)。これに対して、もし関税の対象国が拡大していけば、こうした迂回・代替輸出の余地が限られ、世界経済や貿易に与える影響は格段に大きくなろう。

図表1 米国の輸入の変化(2017年→24年、世界GDP比)

※画像をクリックすると拡大表示します

このように、トランプ氏が仕掛ける「貿易戦争2.0」がグローバル化に逆風をもたらすのは言うまでもないが、他方で、グローバル化のあり方が米国の大統領のみで決まるわけではないということは、長期的な通商・事業戦略を見据える上で、改めて意識する必要がある。

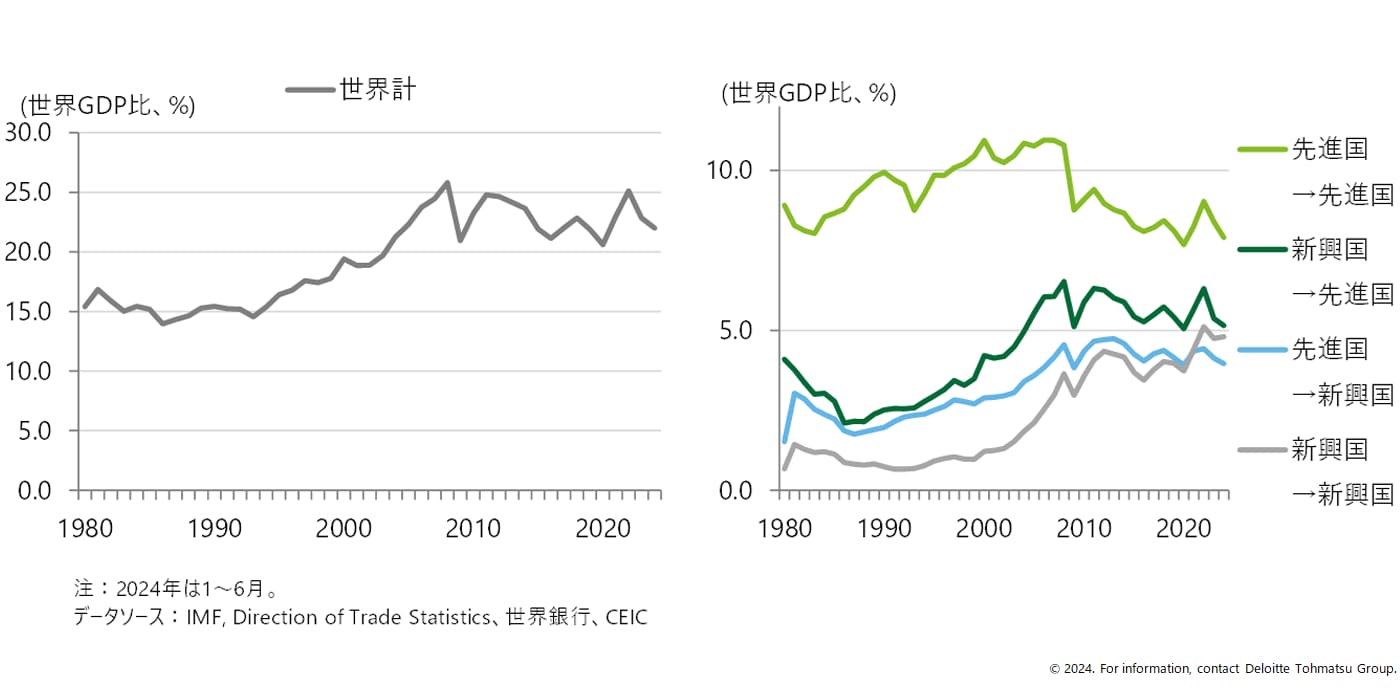

グローバル化の象徴的な指標として世界の輸入額のGDP比をみると、1995年のWTO(世界貿易機関)発足前後から急激な上昇トレンドを辿っていたが、世界金融危機が発生した2008年を境にそのトレンドが転換していたことがわかる(図表2)。以後、先進国間の貿易は大きく落ち込んだほか、先進国・新興国間、そして新興国間の貿易も頭打ちになっており、少なくとも1990年代から2000年代にかけてみられたような全世界的な貿易量の拡大という意味でのグローバル化は、第一次トランプ政権の前に既に終焉を迎えていたと言うこともできる。

図表2 世界の輸入額・GDP比

※画像をクリックすると拡大表示します

良く指摘されるように、この背景の一つには金融危機後に景気が停滞する中でグローバル化に伴う格差拡大に対する不満が広がったことがあるとみられ、トランプ政権もまさにその潮流の中で登場し、今般復活を果たしたと位置づけられる。そうした政治的な要因に加えて、日本企業によるアジアへの活発な投資でみられたグローバル・バリュー・チェーン構築の動きが一服したことや、中国の成長モデルが転換したことで、構造的にグローバルな貿易量が下押しされるという経済的な要因があったことも見逃せない。

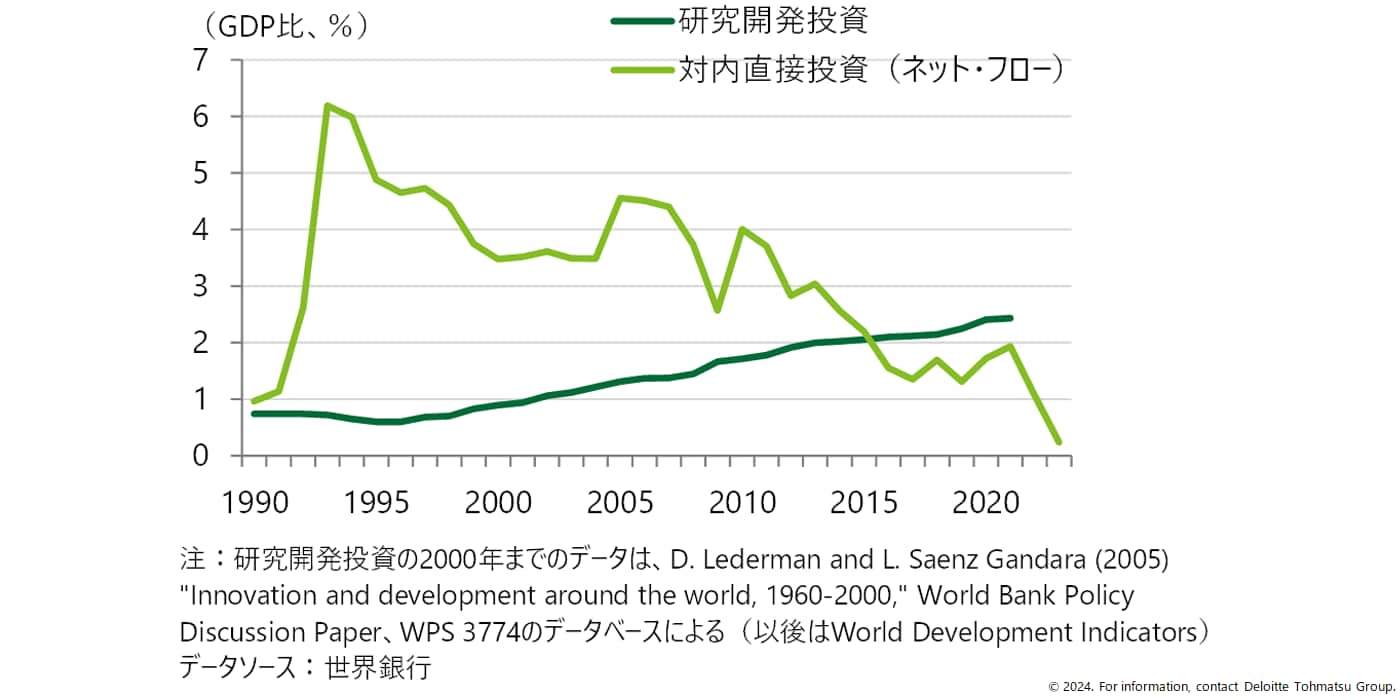

後者については、国内の技術レベルが向上してきたところに習近平政権が様々な製造技術の内製化を目指す方針を掲げ、さらに米国との対立が激化する中で国有企業主導の発展志向が一段と強まったことで、中国の輸入需要が下押しされることになったと考えられる。その傍証として、技術レベルの向上に資する一般的な手段として、外国企業による国内投資(対内直接投資、以下、「FDI」)と自国企業等による研究開発投資(以下、「R&D」)という2つを想定し、中国における両者の推移をみてみたのが図表3である。長らくFDIがR&Dを圧倒しており、外資主導の成長モデルであったことが示唆されるが、習近平政権が「中国製造2025」を掲げた2015年頃から、R&DがFDIを上回るようになっている。その後のFDIの急減は経済安全保障や中国の「国家安全」優先政策なども影響しているが、いずれにしても、中国の経済発展モデルは、外国資本を積極的に招き入れる過程で大きな輸入需要を生みやすかった「FDI型」から、内製化を重視しかつてほどには対外的なリンケージを必要としない「R&D型」へとシフトしてきていると言えそうだ。

図表3 中国の対内直接投資と研究開発投資(GDP比)

※画像をクリックすると拡大表示します

このようにみると、グローバル化の変質は時の米国大統領にかかわらず進む構造的な面があり、4年後にトランプ政権が退陣した後、一部の政策が多少巻き戻されるとしても、2000年代前半にみられたような世界貿易の量的な拡大はもはや見込まれないと考えられる。通商・事業戦略を立てる上では、波乱が予想される次の4年間だけでなく、その先も見据えた中期的・構造的な視点が欠かせない。

index

- 一段と流動化する国際秩序:最近のBRICSを巡る動き(廣島)

- グローバル化の変質:貿易戦争2.0の先を見据えて(市川)

- Brexit後の英国の金融規制改革の動向(楠田)

リスク管理戦略センターの活動内容については、以下よりご覧ください

CRMSの専門家による著書、執筆記事、ナレッジなどを紹介します。

執筆者

市川 雄介/Yusuke Ichikawa

デロイト トーマツ リスクアドバイザリー合同会社

リスク管理戦略センター シニアマネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。