脆弱さを抱える住宅価格の上昇トレンド ブックマークが追加されました

最新動向/市場予測

脆弱さを抱える住宅価格の上昇トレンド

リスクインテリジェンス メールマガジン vol.63

マクロ経済の動向(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

マネジャー

市川 雄介

景気の本格回復が程遠い中、株価の底堅さが目立つことについては、本コラムで大規模な金融緩和の影響が大きいことを指摘してきた(「リスクインテリジェンス メールマガジン2020年6月号」ご参照)。その株価と並んで堅調さが際立っているのが、各国の住宅価格である。

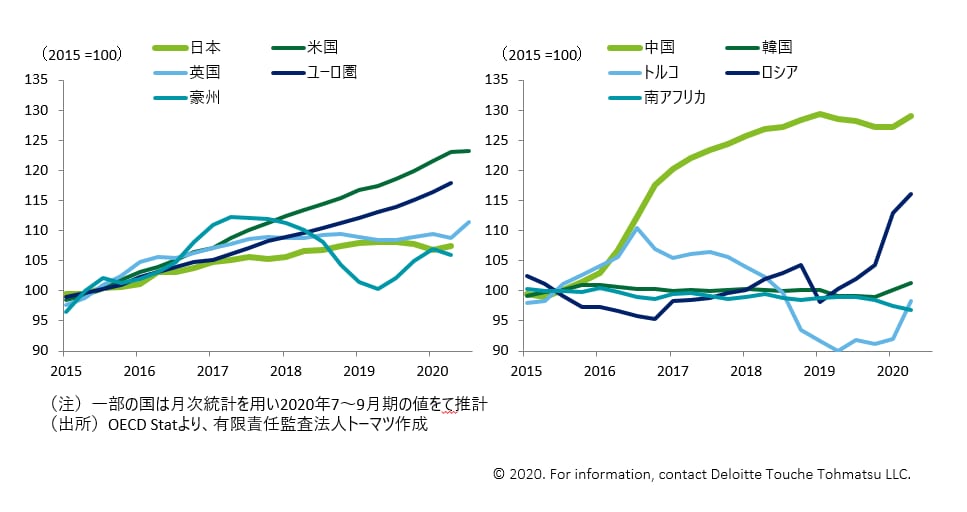

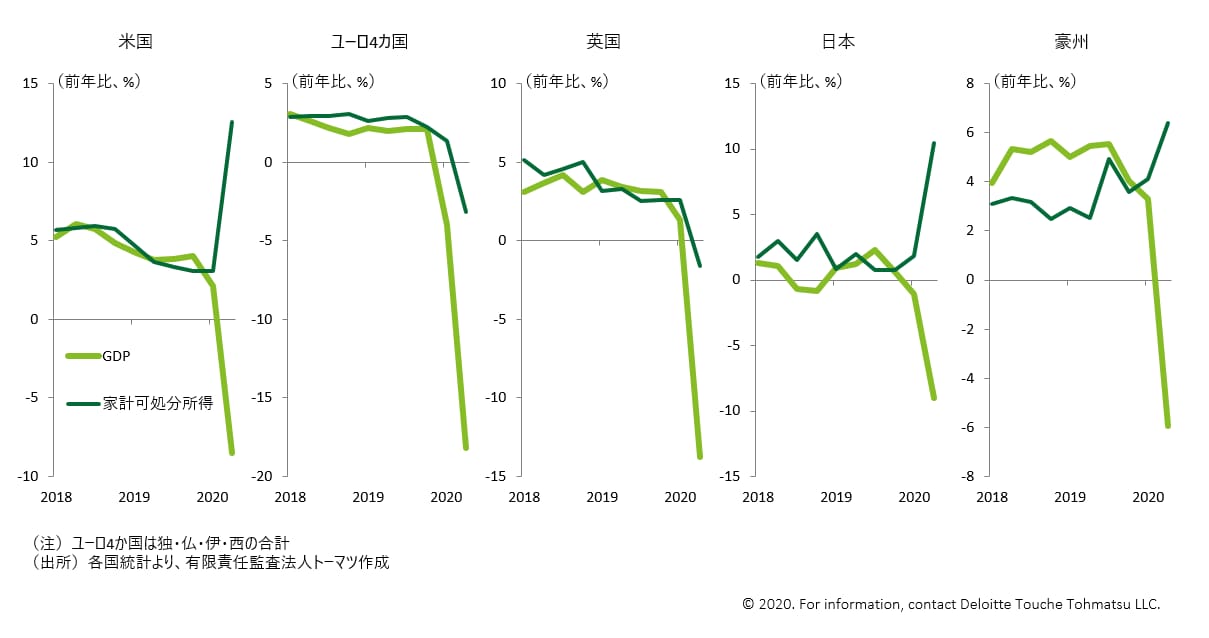

先進国・新興国のいずれも2020年前半は景気が大幅に落ち込んだが、各国の住宅価格は概ね上昇基調を維持している(図表1)。細かく見れば、例えば英国では5・6月にかけて大きく低下した後、ロックダウン期間中に留められていた需要が顕在化する形で持ち直し、四半期に均せば上昇トレンドが続いている。株価と同様に金融緩和の恩恵(住宅ローン金利の低下)を受けたこと、家賃支払いの猶予や不動産関連の減税といった各種の住宅関連政策がとられていること、一部には在宅勤務の浸透を受けて、郊外エリアによる住宅需要の拡大が全体を押し上げていることが底堅さの背景にある。またそもそも、GDPが示唆するほど家計の所得環境が悪化していないことも見逃せない。通常、景気が悪化すれば雇用や賃金には下押し圧力がかかり、GDPに沿う形で家計所得は減少するが、今般の新型コロナ禍では、時短勤務などによる雇用維持策や失業給付の拡充、現金支給といった各種の家計向け支援策により、両者の乖離が拡大している(図表2)。特に日本や米国では、両者の伸びは正反対となっており、家計支援策の規模が大きかったことが窺われる。

図表1:各国の実質住宅価格

図表2:主要国のGDPと家計可処分所得

こうした押し上げ要因が働いていることを踏まえると、住宅価格の先行きは慎重に見ておいた方がよいだろう。たしかに、中央銀行による金融緩和が早期に転換される見込みがないことは追い風である。一方で、各国の家計向け支援策の効果は足許で一巡、もしくは剥落しつつある。日本では定額給付金の支給が一巡し、家計収入の伸び(総務省「家計調査」)は8月に急低下したほか、年末賞与は大幅な落ち込みが想定される。米国では政治対立の深まりから追加対策の実施は後ずれしており、当方試算では個人所得が来年初にかけて前年比▲4%程度まで落ち込む見通しだ。欧州では各種の雇用支援策は維持されているが、失業率はじわじわと上昇が続いており、9月以降の新規感染者数の急拡大は雇用情勢に更なる下押し圧力を加えることとなる。

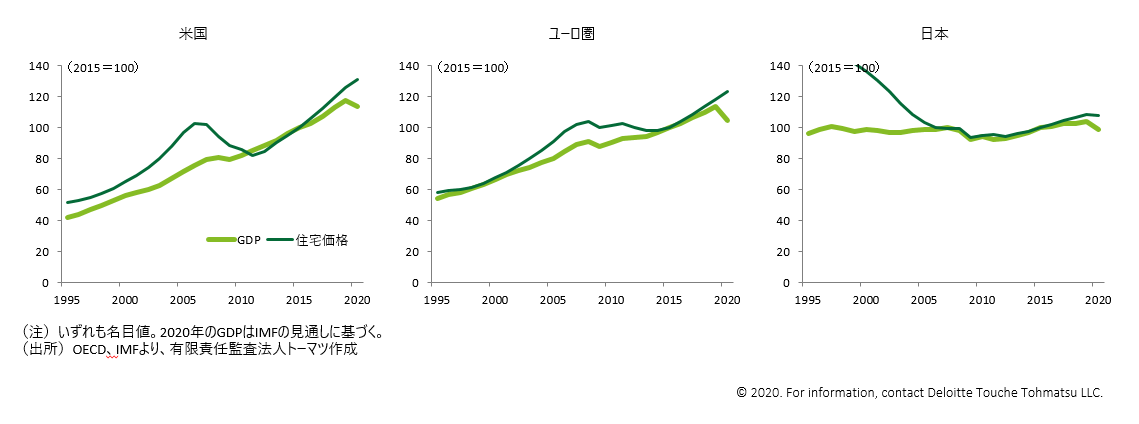

長期的には、資産価格はファンダメンタルズ(GDP)と整合的な水準で推移する(図表3)。GDPとの長期的な均衡関係を前提とした推計式によれば、米国や欧州の住宅価格は2020年時点で10%程度(日本は6~7%)割高であるとの評価が得られる。こうした割高感がどの程度の期間をかけて解消されるかを予想するのは難しいが、政策効果が剥落していく中、来年にかけて価格上昇の伸びは大きく鈍化し、場合によっては一定の下落幅を示すと考えておくのが自然だろう。

図表3:GDPから見た住宅価格

index

- 「労働市場の流動性」リスクが課題:ポストコロナの企業改革(勝藤)

- 脆弱さを抱える住宅価格の上昇トレンド(市川)

- 米国FRB:より深刻な景気後退を想定し初めての年2度目のストレステストシナリオを公表(菅谷)

- 講演最新情報(2020年10月時点)

執筆者

市川 雄介/ Yusuke Ichikawa

有限責任監査法人トーマツ リスク管理戦略センター マネジャー

2018年より、リスク管理戦略センターにて各国マクロ経済・政治情勢に関するストレス関連情報の提供を担当。以前は銀行系シンクタンクにて、マクロ経済の分析・予測、不動産セクター等の構造分析に従事。幅広いテーマのレポート執筆、予兆管理支援やリスクシナリオの作成、企業への経済見通し提供などに携わったほか、対外講演やメディア対応も数多く経験。英ロンドン・スクール・オブ・エコノミクスにて修士号取得(経済学)。