回復過程のリスク:米国家計資産の状況 ブックマークが追加されました

最新動向/市場予測

回復過程のリスク:米国家計資産の状況

リスクインテリジェンス メールマガジン vol.69

リスクの概観(トレンド&トピックス)

有限責任監査法人トーマツ

リスク管理戦略センター

ディレクター

勝藤 史郎

当方では年内一杯、金融緩和の効果で株式等のリスク資産は高値で推移することをベースラインシナリオとしている。しかし、経済回復に伴い、新型コロナ対策として打ち出された種々の対策の巻き戻しがリスク資産の反落につながるリスクには留意が必要である。新型コロナ対策の一つとして、各国政府・中銀は金融規制や金融政策の異例の緩和を実施、これが金融市場安定や金融システム維持に貢献した。結果、経済危機にも関わらず株価や信用リスク資産価格は上昇、米国等の銀行収益も大幅拡大している。こうした中、例えば中国人民銀行は、他国に先駆けた景気回復を背景に金融引き締めや金融監督強化に徐々に回帰しつつある。緩和解除見通しを背景に、中国株は昨年春の新型コロナ収束以降の上昇トレンドがピークアウトする兆しがある。金融政策・規制緩和が維持されている他の主要国の株価指数が引き続き上昇基調にあるのと対照的である。

もう一つは財政出動と移動制限である。この政策により、家計の手元流動性は大幅に増加している。米国では相次ぐ巨額の財政出動により給付金等の大量の現金が家計に流入した。一方でロックダウンによる供給制約から家計は現金を消費に回せずにいる。そこで必要な分以上の現金は株式等のリスク資産に流れていることが考えられる。新型コロナが収束して供給制約が外れた暁には、資金がリスク資産から財・サービスに流出する可能性がある。

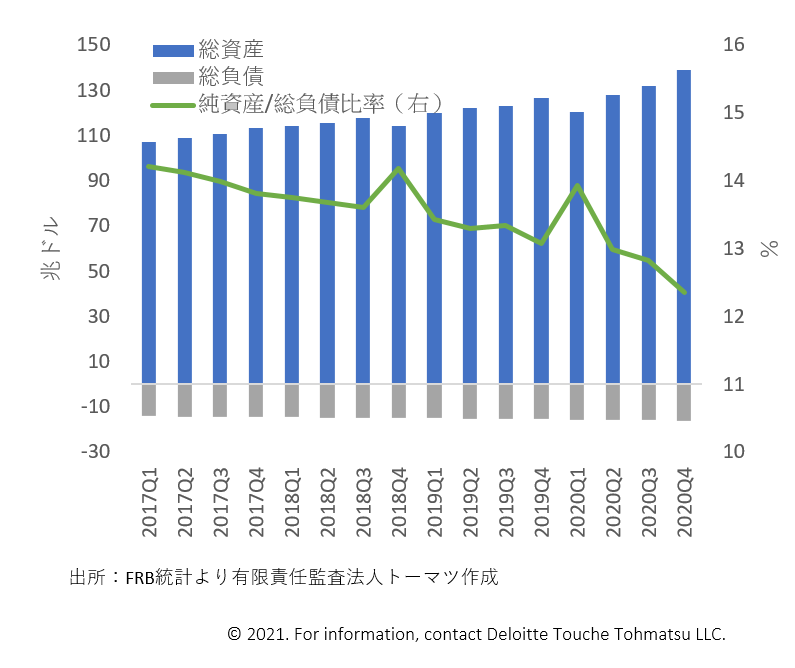

図表1は、米国家計のバランスシート状況である。新型コロナ危機発生後も家計資産は増加している(2020年第4四半期の総資産残高は前年比+9.7%)一方、住宅ローンや消費者ローン借り入れ等の負債はさほど増加していない(総負債残高は同+4.1%)。結果的に、家計のレバレッジ(総負債/純資産比率)は継続的に低下傾向にある。2008年の世界金融危機前には住宅ローン借り入れ拡大による家計レバレッジ拡大があったが、新型コロナ危機における家計バランスシートは健全な状態にあるといえるだろう。

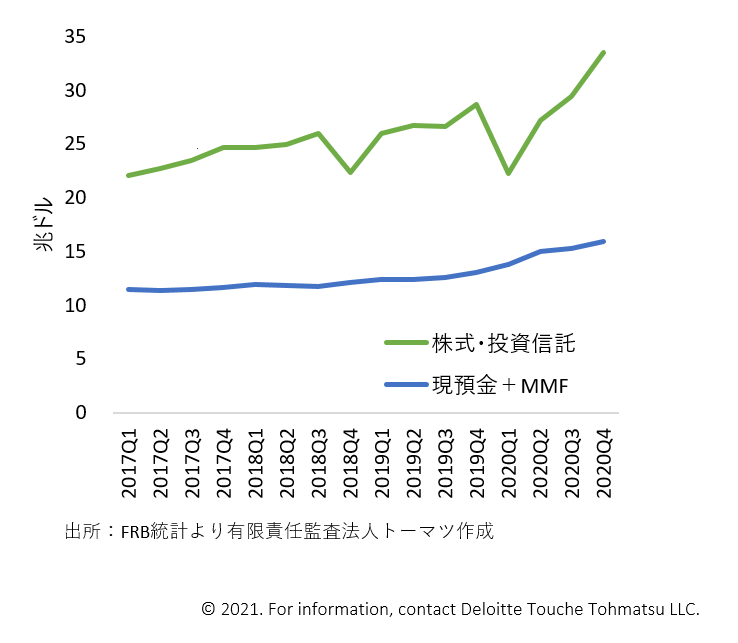

家計の資産拡大には政府給付金による所得増加、ロックダウンによる消費への制約、そして株高が寄与している。図表2によれば、家計資産のうち現預金およびMMF等は2020年第4四半期時点で前年同期比+2.8兆ドル、株式および投資信託の残高は同4.8兆ドル増加した。このうち、現金と流動性預金の残高合計は新型コロナ前の2019年第4四半期には約1.1兆ドルだったのが、2020年第4四半期には約3倍の3兆ドルとなっている。

図表1 家計のバランスシート(米国)

図表2 家計金融資産の推移(米国)

こうした傾向は、所得増加と供給制約により個人の手元現金等が急増したこと、さらに、こうした利息を生まない現金等が必要以上に積みあがったことで、その一部がリターンを生みやすい株式等のリスク資産に流入している可能性を示唆している。ワクチンの普及や経済の回復で移動制限等が解除された場合、個人はまず手元現預金を使って消費を拡大するであろう。ただ、3月の小売売上高統計に見られるように、ロックダウン緩和後の米国の個人消費はロックダウンによる減少を上回る反動増加を示している。また富裕層は株価が上昇したところでこれを売却して高額の消費に充てることが考えられる。このように個人の消費意欲が現預金等の手元流動性を上回ると、次には株式等のリスク資産の現金化が進むことが考えられる。これまで株価を支えてきた流動性拡大の巻き戻しである。経済回復によって流動性の高いリスク資産価格が下落するリスクシナリオには留意しておきたい。

index

- 回復過程のリスク:米国家計資産の状況(勝藤)

- 再考・住宅市場の上昇トレンド(市川)

- 加速するESG開示~開示の質の向上に向けてデータ構築を急ぐフェーズへ(対木)

- 講演最新情報(2021年4月時点)

執筆者

勝藤 史郎/Shiro Katsufuji

有限責任監査法人トーマツ ディレクター

リスク管理戦略センターのディレクターとして、ストレス関連情報提供、マクロ経済シナリオ、国際金融規制、リスクアペタイトフレームワーク関連アドバイザリーなどを広く提供する。2011年から約6年半、大手銀行持株会社のリスク統括部署で総合リスク管理、RAF構築、国際金融規制戦略を担当、バーゼルIII規制見直しに関する当局協議や社内管理体制構築やシステム開発を推進。2004年から約6年間は、同銀行ニューヨー...さらに見る