企業価値向上のため知的財産情報の開示支援 ブックマークが追加されました

サービス

企業価値向上のため知的財産情報の開示支援

2021年6月、東京証券取引所のコーポレートガバナンス・コードが改訂され、その中で知的財産に関する開示について初めて言及されました。このことは、企業の持続的な成長と中長期的な企業価値向上のために、知的財産が重要な役割を担うことを端的に示しています。企業は、自社のステークホルダーに向けて、有用な知的財産情報を開示していくことが求められています。

コーポレートガバナンス・コードとは

2021年6月、東京証券取引所より「改訂コーポレートガバナンス・コード」(*1) が公表されました。

公表文書の最初に「コーポレートガバナンス・コードについて」というタイトルで、以下の記載がされています。

『本コードにおいて、「コーポレートガバナンス」とは、会社が、株主をはじめ顧客・従業員・地域社会等の立場を踏まえた上で、透明・公正かつ迅速・果断な意思決定を行うための仕組みを意味する。

本コードは、実効的なコーポレートガバナンスの実現に資する主要な原則を取りまとめたものであり、これらが適切に実践されることは、それぞれの会社において持続的な成長と中長期的な企業価値の向上のための自律的な対応が図られることを通じて、会社、投資家、ひいては経済全体の発展にも寄与することとなるものと考えられる。』

上記の記載からわかるように、コーポレートガバナンス・コードの思想は、攻めのガバナンスであり、企業価値の向上を目的としている点が特徴といえます。また、コーポレートガバナンス・コードは、プリンシプルベース(原則主義)であり、記載された内容の趣旨を踏まえて各企業が自律的な対応を行うこと、すなわち詳細は各企業が考えていくべきものとされている点にも注意が必要となります。

(*1) 出所:https://www.jpx.co.jp/news/1020/nlsgeu000005ln9r-att/nlsgeu000005lne9.pdf

コーポレートガバナンス・コード ~会社の持続的な成長と中長期的な企業価値の向上のために~ (2021年6月11日株式会社東京証券取引所)

コーポレートガバナンス・コードと知的財産情報の開示

コーポレートガバナンス・コードは、株主や株主以外のステークホルダーとの関係・情報開示・取締役会等の責務などの内容を含む形式で、第1章~第5章で構成されています。

2021年6月の改定では、「第3章適切な情報開示と透明性の確保」「第4章取締役会等の責務」の部分で、初めて「知的財産」の文言が含まれることとなりました。具体的には、以下の記載がされています。

第3章 適切な情報開示と透明性の確保

補充原則

3-1③ 上場会社は、経営戦略の開示に当たって、自社のサステナビリティについての取組みを適切に開示すべきである。また、人的資本や知的財産への投資等についても、自社の経営戦略・経営課題との整合性を意識しつつ分かりやすく具体的に情報を開示・提供すべきである。

第4章 取締役会等の責務

補充原則

4-2② 取締役会は、中長期的な企業価値の向上の観点から、自社のサステナビリティを巡る取組みについて基本的な方針を策定すべきである。また、人的資本・知的財産への投資等の重要性に鑑み、これらをはじめとする経営資源の配分や、事業ポートフォリオに関する戦略の実行が、企業の持続的な成長に資するよう、実効的に監督を行うべきである。

先にも述べた通り、コーポレートガバナンス・コードは原則主義ですので、知的財産情報の開示については、これ以上の記載はされておらず、各企業の担当者は、どのような記載をするべきか悩むところではないでしょうか。

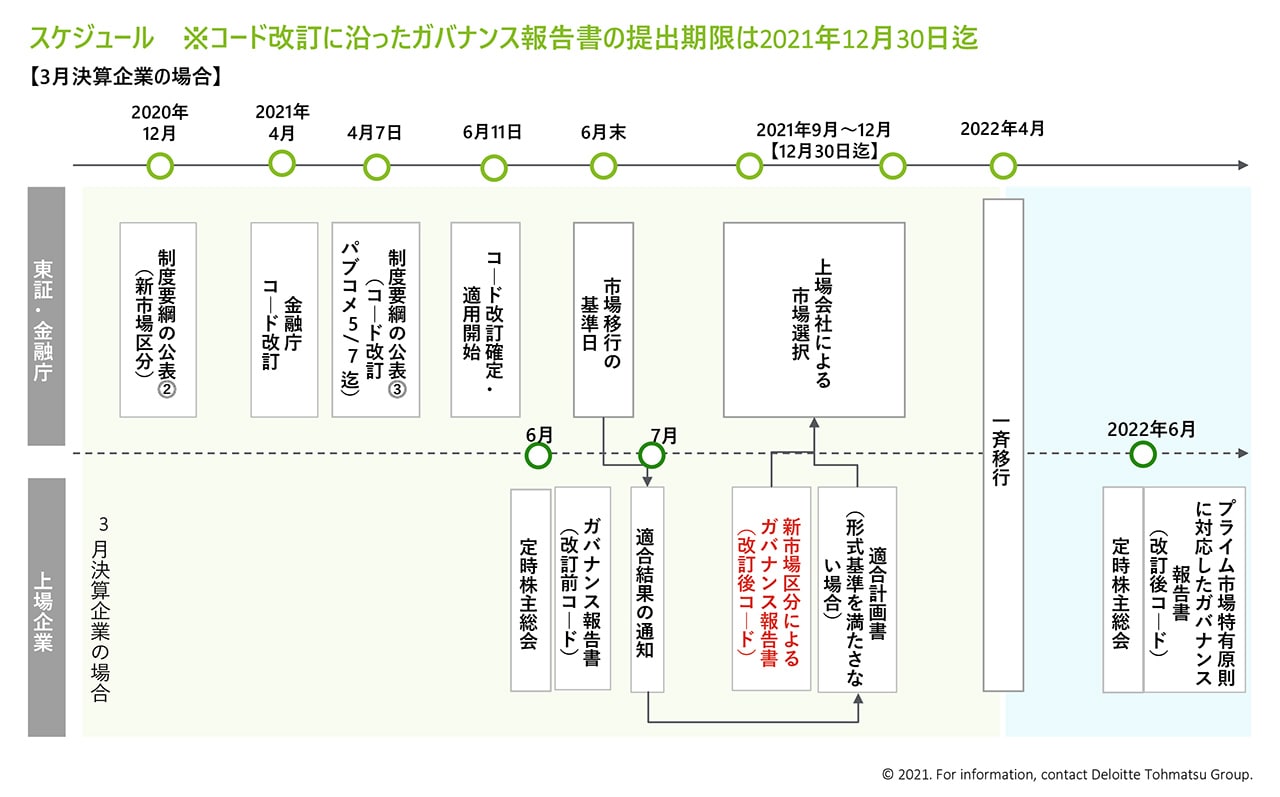

また、改訂後のコーポレートガバナンス・コードへの対応は、以下のスケジュールとなっており、2021年12月末までに情報の開示を行うことを考えると、早々に検討に着手する必要があります。

知的財産情報の開示に向けた検討

コーポレートガバナンス・コード改訂を受けた知的財産情報の開示は、企業価値向上のための知的財産情報の開示であり、企業の経営戦略との関連で検討することが不可欠となります。デロイト トーマツ知的財産グループでは、これまで、事業戦略に整合した知的財産戦略、競合他社との特許・技術における優位性分析、マネジメント向けの知的財産価値の可視化等、知的財産の分析に関する豊富な経験を有しています。蓄積された経験・知見に基づき、グローバルにおける各社の知的財産に関する情報発信の中からベストプラクティスを分析し、また実際に投資家の意向も取り入れながら、想定される知的財産情報の開示を検討します。

ベストプラクティスや投資家の意向を反映した知的財産情報をフレームとして整理した後、企業側にそれに適応した情報が存在するのか否か、存在している場合は、さらに開示可能か否かという検討が必須となります。そのためには企業における知的財産活動の棚卸を実施することになりますが、企業価値向上・経営戦略に資する活動を効率的に収集・整理することが重要となってくるでしょう。

理想とする開示と、社内情報を比較しながら、自社の開示の水準をどのレベルに持っていくべきかという判断材料を集め、現実的な開示水準と内容を決定します。

また、あくまで、知的財産情報の開示は、コーポレートガバナンス・コードの一部であるため、その他の部分の情報との整合性、全体としての構成も重要となってきます。デロイト トーマツ グループでは、知的財産情報以外のコーポレートガバナンス・コードに係る支援も行っていますので、当該部門と連携し、開示支援を行うことが可能です。

知的財産情報を開示する意義

今回、コーポレートガバナンス・コードに「知的財産」の文言が取り入れられたことは、企業における知的財産の重要性を発信していく非常に良い契機だと考えられます。

企業における技術の重要性・知的財産の重要性は、これまでも漠然と認識されているところですが、投資家をはじめとしたステークホルダーに、わかりやすい内容で発信していくことで、技術・知的財産に関する理解が促進されることが期待できます。投資家やステークホルダーの多くは知的財産の専門家ではありません。彼らに対し、どのように情報を開示することで知財戦略と経営戦略の関りを示すことができるか、企業の知的財産がいかに企業価値創出に結びついているかということを検討することは、企業自身が自社の保有する知的財産の価値を見直し、再定義することにつながります。一方的ではない、投資家等との対話としての知的財産のあり方を提起できることに、知的財産情報を開示する本質的な意義があるのではないでしょうか。

関連サービス

コーポレートガバナンスコードの本格的な対応を検討される方は下記のサービスページもご参照ください。

>>知的財産価値評価

>>知的財産ポートフォリオの価値評価

>> IPランドスケープ

>>知的財産デューデリジェンス

>>国内外子会社の知的財産マネジメント

>>権利活用/収益化支援

プロフェッショナル

國光 健一/Kenichi Kunimitsu

デロイト トーマツ ファイナンシャルアドバイザリー パートナー|デロイト トーマツ弁理士法人 パートナー

山内 達夫/Tatsuo Yamauchi

デロイト トーマツ リスクアドバイザリー パートナー

その他の記事

コーポレートガバナンス

企業価値の向上に貢献するコーポレートガバナンス関連サービス一覧

【コラム】コーポレートガバナンス・コード改訂により追加された知財規定への対応方針

企業価値を向上させる知財情報とは何か?