Closing Out―報告の重点領域(2023年6月30日更新版) ブックマークが追加されました

ナレッジ

Closing Out―報告の重点領域(2023年6月30日更新版)

iGAAP in Focus 財務報告|月刊誌『会計情報』2023年9月号

注:本資料はDeloitteの IFRS Global Officeが作成し、有限責任監査法人トーマツが翻訳したものです。この日本語版は、読者のご理解の参考までに作成したものであり、原文については英語版ニュースレターをご参照下さい。

トーマツIFRSセンター・オブ・エクセレンス

企業は、現在のマクロ経済および地政学的環境によってもたらされる重大な不確実性に引き続き直面している。世界的なサプライチェーンの大幅な混乱、エネルギー価格および労働力不足の結果、多くの製品コストおよび従業員コストが増加している。同時に、世界の中央銀行は、歴史的に高いインフレ率および潜在的な需要の影響を和らげるために金利を引き上げている。企業は、この困難な状況にどのように対処しているかについて透明化するとともに、整合性があり、比較可能性があり、タイムリーなサステナビリティおよび気候情報に対する投資家の需要の高まりに対応する必要がある。本iGAAP in Focus財務報告「Closing Out―報告の重点領域(2023年6月30日更新版)」では、現在の経済的および地政学的環境を考慮して、関連性のある可能性のある財務報告の問題を示し、規制上の焦点となる分野および会計基準の最近の変更も強調している。 |

744 KB, PDF ※PDFダウンロード時には「本記事に関する留意事項」をご確認ください。

不確実性と財務報告

相互接続された世界では、たとえばロシアのウクライナ侵攻のより広い経済的影響を、エネルギー価格の上昇、一般的な生活費の上昇、又は無数の各国又は地域の要因から分離することが常に可能であるとは限らない。しかし、同様の経済現象は、幅広い法域で経験している。これらのうちのいくつかが財務報告に及ぼす主な影響を以下に強調する。

全般的なインフレと金利上昇

全般的なインフレ水準の上昇は、信用リスクの高まりに対する貸手の認識を反映した金利の上昇や、インフレ抑制しようとする中央銀行の介入が伴っている。インフレ率と市場金利の上昇は、将来のキャッシュ・フローの予測と現在価値の計算に依存する財務報告の複数の側面に影響を与える。

非金融資産の減損に関して、IAS第36号「資産の減損」は、資産が減損している可能性を示し、完全な減損レビューにつながる可能性があるかどうかを判断する際に評価する兆候として、市場金利の上昇を識別している。ただし、市場金利の上昇が重要性のある減損の存在を示していない場合を除く。これは、市場金利の上昇が問題となっている資産の適切な割引率に影響を及ぼさない場合(例えば、短期金利の変動が長期資産に要求される収益率に影響を及ぼさない場合)、又は企業が顧客に請求する価格を通じて、より高い金利を回収することを見込んでいる場合、 又は金利の上昇が小さく、資産の回収可能価額が帳簿価額を上回るヘッドルームについて懸念が生じることがない場合である。しかし、減損損失の可能性は見逃してはならず、金利の全般的な上昇は、完全な減損レビューが要求されるかどうかを適切に検討することにつながるはずである。

インフレの将来の経済的資源の流出への影響が、予測キャッシュ・フロー又は長期負債に適用される割引率のいずれかに反映されなければならないため、インフレは、廃棄義務のような長期引当金の測定に影響を与える可能性がある。企業は、引当金の測定に使用するインプットが、インフレの影響を組み込む際に、整合したアプローチに従うことを確保しなければならない。インフレの影響を含む名目キャッシュ・フローは名目レートで割り引くべきであり、インフレの影響を除いた実質キャッシュ・フローは実質レートで割り引くべきである。

インフレとその結果としての生活費の増加は、製品が手頃な価格でなくなる可能性がある(生産コストの増加又は顧客の購買力の低下のいずれかのため)。正味実現可能価額への棚卸資産の評価減、及び利益を得て販売できない棚卸資産の購入コミットメントに関する不利な契約負債の認識が要求される場合がある。インフレ、特に昇給率は、IAS第19号「従業員給付」に基づいて会計処理される確定給付債務の測定に織り込まれる重要な数理計算上の仮定でもある。インフレが見積りの不確実性の主要な発生要因である場合、企業は、感応度分析のような、IAS第1号「財務諸表の表示」125項から133項で要求される情報を開示する必要性を検討しなければならない。

金利とインフレの両方が、IFRS第16号「リース」に基づくリース負債及び使用権資産の測定に影響を与える可能性がある。また、借手の債務返済能力が低下するため、信用損失への追加のエクスポージャーにつながる可能性があり、その結果、次のようになる。

- 借手の生活費の増加により債務不履行のレベルが増加する可能性があると予想される場合、IFRS第9号「金融商品」に基づいて認識されることとなる予想信用損失が増加する。金融機関が使用する予想信用損失モデルの変更、又はそれらのモデルを補完するための「マネジメント・オーバーレイ」には、財務諸表の利用者が将来のキャッシュ・フローの金額、時期及び不確実性に対する信用リスクの影響を理解できるようにするための開示を伴わなければならない。

- 金融機関以外の企業が、顧客が未払額の支払いに苦闘し、不良債権の増加が見込まれる場合、予想信用損失はより重大(significant)になる。

割引率とキャッシュ・フローに使用される仮定は、特定の計算内で内部的に整合しており、異なる目的で実行される計算間で整合していなければならない。

エネルギー価格の上昇

エネルギー価格の上昇とガス埋蔵量の枯渇によるエネルギー不足の可能性は、広範な企業及び財務報告のいくつかの側面に重大な影響を与える可能性がある。

これは、とりわけ、生産の混乱、コストの上昇(特にエネルギー集約型産業)、エネルギー生産者の収益の増加及びその他の収益の減少(例えば、エネルギー・コストの上昇が消費者の購買力を制限する可能性のある市場において可処分所得のレベルに影響を受ける業種)につながる可能性がある。

このような影響は、IAS第36号に基づいて実施された減損レビューに明確に関連性がある。それは、報告日時点の事象及び期待を反映するように予測が適切に更新されていることを確認すること、及びその行使に伴う適切な開示を決定することの両方においてである。例えば、将来のエネルギー価格の予測は、初めて開示される重要な仮定となるかもしれない。

直接的ではない影響には、エネルギー・デリバティブの価値の変動(例えば、ガス又は電気の購入又は販売の先渡契約)が含まれ、その結果、ヘッジ会計又はIFRS第7号「金融商品:開示」に基づく市場リスクの開示に影響を与える可能性がある。

政府の介入

現在の経済情勢は、例えば、顧客に請求できる価格を制限する、又は現在の経済状況によって悪影響を受ける企業に直接経済支援を提供する政府の介入につながっている。

これらの取決めを、IAS第20号「政府補助金の会計処理及び政府援助の開示」の範囲に含まれる政府補助金、IAS第12号「法人所得税」の範囲に含まれる税金便益、IAS第20号10A項の要求事項の対象となる市場金利よりも低利のローン、又は潜在的に(例えば、政府が公益事業の供給者が請求できる料金を制限するように行動する場合)他の場合よりも単に低コストであるとして、正しく特徴づけることが重要である。

より広範には、政府援助は、そのような予測を利用する企業のキャッシュ・フロー予測及び評価に影響を与える可能性がある(例えば、減損レビュー及び継続企業の評価)。スキームの予想期間を含め、キャッシュ・フロー予測に対する政府援助の影響に関する企業の最良の見積りの評価は、慎重に実施しなければならず、評価の結果が重大な場合は開示しなければならない。

多くの法域で、政府は、特定のインダストリーで事業を展開し、特にエネルギー・セクターでの価格上昇の結果として便益の増加の恩恵を受けた、いわゆる「超過利潤税(windfall tax)」を導入している(又は導入する計画を発表した)。影響を受ける企業は、税金の性質を評価して、IAS第12号を適用する法人所得税として会計処理するか、IFRIC第21号「賦課金」を適用する賦課金として会計処理するかを決定する必要がある。関連する費用が純損益における法人所得税の科目に表示するか、当該科目より上に表示するかを決定するため、この区別は重要である。IAS第12号が適用される場合、企業は繰延税金資産又は繰延税金負債を認識するかどうかも検討する必要がある。税金が公表されているがまだ発効していない場合、企業は、企業の事業に対する当該税金の予想される影響を開示すべきかどうかを検討する必要がある。

市場へのアクセス制限と事業停止

ロシアのウクライナ侵攻後、多くの企業がロシア市場から撤退する意向を発表する、又はこの地域での事業へのアクセス又は管理を継続する際に実務上又は政治的な問題が発生した。

IAS第36号は、IAS第36号の範囲に含まれる資産が減損している可能性を示す兆候があるかどうかを、内部及び外部の情報源を考慮することによって評価することを企業に要求している。この評価を行うにあたり、企業は、ロシアのウクライナ侵攻の影響(直接的及び間接的)が、1つ又は複数の資産が減損している可能性を示す兆候を構成するかどうかを慎重に検討しなければならない。ウクライナ、ロシア又はベラルーシでの事業の廃止、処分又は一時停止、又は投資の中止の決定は、影響を受ける資産の完全な減損レビューを必要とする減損の兆候を示す可能性がある。

また、事業の処分計画により、売却目的で保有する資産への分類又は非継続事業としての表示を生じさせる可能性もある。しかし、これは、IFRS第5号「売却目的で保有する非流動資産及び非継続事業」の厳格な要件を満たす場合にのみ適切であるため、注意が必要である。特に、非流動資産又は処分グループを廃棄する計画は、売却目的保有と分類される結果とはならず、不確実な政治環境において売却の可能性が非常に高いと考えられるかどうかを評価するための判断が要求される場合がある。

企業と在外営業活動体との関係が(選択又はその他の方法で)変化した時点で、支配、共同支配又は重要な影響力を喪失するほど影響力のレベルが低下したかどうかも考慮する必要もある。

デロイトのIFRS in Focus「ロシア・ウクライナ戦争に関する財務報告の検討事項」1は、ロシア・ウクライナ戦争に関連する財務報告の検討事項を、詳細に解説している。 |

新 米国と欧州の銀行セクターの事象

2023年上半期は、2008年の金融危機以来、銀行セクターにとって最も困難な時期であり、UBSによるクレディ・スイスの買収に加えて、多くの米国の銀行が破綻した。これらの動向は、上記で解説した現在のマクロ経済及び地政学的環境によってもたらされる継続的な困難と不確実性を背景に発生した。さらに、これらの事象は、すでに観察されていたものを超えて信用条件の引締めをもたらす可能性がある。その結果、企業(特に金融機関)は、破綻した銀行へのエクスポージャーにかかわらず、IFRS第7号で要求されている流動性リスクに関する情報、IAS第1号で要求されている継続企業及び重大な判断に関する情報を適時に開示していることを確認しなければならない。

デロイトのiGAAP in Focus財務報告「不確実性のある時代における報告:銀行セクターにおける最近の事象の影響」2では、さらに、破綻した銀行へのエクスポージャーを有する企業に関連するものを含む、銀行セクターの事象に関連する主要な財務報告事項を取り扱っている。

財務諸表における気候関連リスク

しばらくの間、規制当局は、企業が直面する主要なリスクと不確実性の説明とともに、企業の事業及び状態の進展及び業績、バランスのとれた包括的な分析を提供する際に、気候関連事項とその影響に特に注意を払うよう企業に求めてきた(たとえば、気候関連の問題はESMA(European Securities and Markets Authority)の共通の施行優先事項3が繰返し取り上げている)。

特に、年次報告書の他の箇所で気候関連事項に重点が置かれている程度が、財務諸表に適用された判断及び見積りに気候問題がどのように反映されているかと一貫しているかどうかを検討しなければならない。財務報告の目的で使用される予測は、報告日における企業の戦略計画及び計画された行動を反映し、報告日における最良の見積りに基づかなければならない(例えば、短期又は中期の行動が、年次報告書に反映されている記載された長期的な脱炭素化コミットメントを達成するために必要な場合)。

気候関連事項に重要性がある場合、IFRS会計基準が当該事項に明示的に言及していなくても、IFRS財務諸表の作成において考慮されることが期待される。投資家又は規制当局は4、気候関連事項が、財務諸表にどのように影響するか、どの程度影響するか(又は影響しない)についての説明なしに、(例えば、減損テストで)検討されたことを記述する定型的な開示(boilerplate disclosures)が、財務諸表の理解に目的適合性のある情報を提供するのに十分であると受け入れると仮定することはできない。例えば、投資家は、財務報告に使用される企業の予測がパリ協定の目標と一致しているかどうかを理解することを望んでいる。5異なる気候変動の軌道の下で可能性のあるシナリオ及び可能な結果の範囲は複数ある。企業は、使用する仮定を明確にし、感応度分析をより有効に使用することが重要である。

特にエクスポージャーの高いセクターにおいて、気候関連事項が事業及び/又は資産及び負債の測定に重要性のある財務的影響を及ぼすことが見込まれないと結論付けた場合、規制当局は、そのような結論に達するために実施した評価、判断及び使用した期間を開示することを期待している。開示は、個々の企業の特定の状況に合わせて調整する必要がある。

デロイトのA Closer Look「気候変動に関するパリ協定に沿ったコーポレート・レポーティングに対する投資家の要求」6は、 気候に関する投資家の期待の背景と、どの要求事項がIFRS財団の公表物である「In Brief : IFRS 基準と気候関連の開示」7及びIASB(国際会計基準審議会)の教育的資料「気候関連事項が財務諸表に及ぼす影響」8によって強調されているか、及びそれらの要求を実務においてどのように適用する可能性があるかについて提供している。 |

気候関連財務情報開示タスクフォース(TCFD)

2017年に公表されてから、TCFDの環境関連財務開示に関する提言は、多くの法域で、強制又は推奨される報告要求に組み込まれている。

2023年6月にISSB(国際サステナビリティ基準審議会)により公表されたIFRSサステナビリティ開示基準は、TCFD提言を組み込んで基礎としている。欧州サステナビリティ報告基準(ESRS)も同様である(「サステナビリティ報告の動向」を参照)。

規制当局は、企業が公表した気候変動の影響についての情報の品質に焦点を合わせている。

たとえば、2022年に英国財務報告評議会(FRC)は、TCFDの開示及び財務諸表における気候のテーマ別レビューを実施した。レビューの結果は、ベストプラクティスの例が存在するため、これらの分野での報告及び開示に対してより伝統的な「様子見」アプローチを採用している企業への期待をより明確にしている。FRCは、気候報告は取締役会レベルのトピックとしてしっかりと設定しなければならないことを強調した。

FRCのテーマ別レビューでは、企業が改善できる重要な問題が指摘された。これらの分野は、英国外のTCFD又はサステナビリティ情報についてより広範に報告する企業にとって、有用な考慮事項を提供する可能性がある。

- 粒度と特定性—企業は、企業全体のリスク及び機会に関する情報を提供し、必要に応じて事業(business)、セクター及び地域別に分解して提供しなければならない。

- バランス—気候関連のリスク及び機会に関する議論は、気候関連の機会の可能性を説明する際に、新技術の開発への依存についての議論を含め、予想される規模に比例しなければならない。

- 他のナラティブ開示との相互リンク—TCFDの開示は、例えば、シナリオ分析の結果をナラティブ・レポーティング内の企業による全体戦略の説明に組み込むことにより、ナラティブ・レポーティングの他の要素と統合しなければならない。

- 重要性(マテリアリティ)—企業は、TCFDの全セクターガイダンス及び補足ガイダンス9をどのように組み込むかについての説明を提供しなければならない。開示が行われていない場合は、省略の理由を含めなければならない。特に、企業がこれらの開示を検討し、重要性がないと判断したかどうか、又はこれらの開示の対象となる事項が企業の内部評価で対処されていないかどうかを明確にしなければならない。

- TCFDと財務諸表開示のつながり—TCFD報告で識別された気候関連リスクと機会は、財務諸表の裏付けとなる判断及び見積りに適切に統合されなければならない。企業はまた、気候変動と移行計画に対応して、セグメント別報告の表示と分解された収益開示を再評価することを検討しなければならない。

- ガバナンス—企業は、気候関連のパフォーマンス目標の検討及び主要な資本的支出、買収及び処分に関する決定に対する気候の影響など、気候関連事項の監督に関する具体的な情報を提供しなければならない。また、気候関連リスクをどのように管理しているか及び気候関連指標が報酬方針に与える影響についても開示を検討しなければならない。

- 戦略—戦略に関する情報はきめ細かく、シナリオ分析に含まれる詳細レベルは、定量的指標を含め整合していなければならない。リスクと機会に関する企業の議論は、機会に不釣り合いに重み付けしてはならない。

- リスク管理—気候関連事項は、全体的なリスク管理プロセスに統合しなければならない。特に、気候関連リスクの優先度及び重要性を評価するプロセスを十分に説明しなければならない。

- 指標と目標—指標は、スコープ1及び2の排出量のみに焦点を絞るのではなく、他の気候関連のリスクと機会の指標も含めなければならない。目標に対する進捗状況の読者の理解をサポートするために、過去データ及び変動の説明を提供しなければならない。

- 保証—企業は、与えられた保証のレベル及びそれがカバーするものを明確に説明しなければならない。「検証済み(Verified)」などの用語は、実際に取得されたよりも高いレベルの保証を意味する可能性があるため、避けなければならない。

気候関連リスクの広範な内容及び重大さ、及び利害関係者の期待の高まりと規制当局の注目に鑑み、企業は、自主的又は強制的なTCFD開示を提供するかどうかに関係なく、上記の点を考慮しなければならない。

更新 サステナビリティ報告の動向

企業が時の経過とともにどのように価値を創造、保全、又は毀損するかの理解に関連性のあるサステナビリティ情報に対する投資家及び他の利害関係者の要求により、多くの法域において強制的なサステナビリティ報告の導入に向けた急速な動きが進んでいる。

国際サステナビリティ基準審議会(ISSB)

|

重大な域外への広がりを有する法域の開発企業サステナビリティ報告指令(CSRD)及び欧州サステナビリティ報告基準(ESRS) 2022年11月、欧州連合のCSRDは、欧州議会で採択され、欧州理事会によって承認された。CSRDは、投資家、市民社会、その他の利害関係者向けの企業のマネジメント・レポートのサステナビリティ報告を改善し、それによって欧州グリーンディール及び国連の持続可能な開発目標(SDGs)に沿った完全に持続可能で包括的な経済及び金融システムへの移行に貢献することを目的としている。 CSRDの範囲は非常に広く、EUの規制市場に上場していない一定の非EU企業に拡大する。企業は、EFRAG(欧州財務報告諮問グループ)によって開発されたESRSを使用して、広範なサステナビリティ項目について報告しなければならない。 2023年6月9日欧州委員会(EC)は、2022年11月にEFRAGから提出された草案を基礎として、ESRSの最初のセットに関する規則についての4週間の協議を開始した。当該協議では、重要性のアプローチ、特定の要求事項の段階的な導入、特定の要求事項の任意のデータポイントへの変換、及び多くの開示要求への柔軟性の導入など、EFRAGが提案した文案に対してECが行った変更を提示している。 フィードバック期間が終了した後、本規制は2023年8月末までにECによって合意される見込みである。その後、ESRSが2024年1月1日から発効できるように、欧州議会と欧州理事会による精査期間が開始され、2か月(2か月延長の可能性あり)続く。 以下のデロイトのニュースレターは、さらなる情報を提供している。 ●iGAAP in Focus 欧州サステナビリティ報告「企業サステナビリティ報告指令(CSRD)の世界的な適用 - 官報に掲載された最終条文」13は、CSRDの世界的な適用を説明している。 ●iGAAP in Focus 欧州サステナビリティ報告「EFRAG、ESRS草案の第一弾を欧州委員会に提出」14は、ECに提出されたESRS草案の第一弾を要約している。 ●iGAAP in Focus 欧州サステナビリティ報告「欧州委員会による欧州サステナビリティ報告基準の委任規則に関する市中協議」15は、ESRSの条文を規定する規則案に関するECによる協議を解説している。 米国SECの動向米国SECは2021年3月に気候関連の開示について協議し、2022年3月に規則案「投資家向け気候関連開示の拡大及び標準化」16を公表した。とりわけ、規則案は、外国登録企業(FPI)が、ISSB基準に基づく報告により、その要求事項を満たすことが可能であるかを検討している。 |

通貨と超インフレ

高レベルの全般的なインフレ水準による、超インフレ(この用語はIAS第29号「超インフレ経済下における財務報告」で定義されている)の対象となる法域の数が増加している。したがって、企業は以下の課題にますます直面している。

- 経済がIAS第29号で定義されている超インフレであるかどうかを判断することに、困難な場合がある。当該定義には超インフレのいくつかの特徴が含まれているが、超インフレは3年間の累積インフレ率が100%に近づいているか又は超えるときに、最も多く証拠付けられる。また、財務諸表の金額にどの一般物価指数を適用するべきかを決定することも難しい可能性がある。

- 企業は、現地通貨と国際通貨の両方が一般的に使用されている状況では、企業の機能通貨を決定する際に困難に直面する可能性がある。これは、現地通貨が超インフレである場合に特に重大になる可能性がある。IAS第29号は、(その経済で活動する企業によってではなく)機能通貨が超インフレ経済の通貨である企業によってのみ適用される。また、IAS第21号「外国為替レート変動の影響」では、「企業は、IAS第29号に従った修正再表示を、例えば、本基準に従って決定される機能通貨以外の通貨(親会社の機能通貨など)を機能通貨として採用することによって、避けることはできない。」と具体的に規定されていることにも留意すべきである。

- 現地通貨とグローバルに取引される通貨間の交換が制限されている場合、単体財務諸表の貨幣性項目を換算し、在外営業活動体の財務諸表を親会社の表示通貨で換算するための適切な為替レートを識別することが困難な場合がある。この問題は超インフレ経済に特有ではないが、「ハード」通貨の不足、したがって為替制限の必要性は、現地通貨が価値を失っている経済の特徴であることが多い。

インフレ又は為替の問題が重大な判断につながる、又は見積りの不確実性の発生要因となる場合、IAS第1号122項及び125項で要求されているように開示を提供しなければならない。

更新 国際通貨基金(IMF)のインフレ予測やIAS第29号で定められた指標を含む、執筆時点における入手可能なデータに基づいて、以下の経済は、2023年6月30日終了報告期間の財務諸表について、IAS第29号を適用する目的及びIAS第21号に従った在外営業活動体の再換算を行う超インフレにあると広く考えられている。

- アルゼンチン

- エチオピア

- イラン

- ハイチ

- レバノン

- 南スーダン

- スーダン

- スリナム

- シリア

- トルコ

- ベネズエラ

- イエメン

- ジンバブエ

2023年6月30日現在、超インフレをモニターすべき通貨である他の国には、アンゴラ、ガーナ、シエラレオネ及びスリランカが含まれる。

企業は、IAS第29号適用の目的のために超インフレと広く考えられる経済のリストが、その報告日までに変更になる可能性があることを、理解しなければならない。

その他の報告に関する検討事項

後発事象

期末以降の新たな問題又は新たな進展の出現は、報告期間の末日に存在した状況についての証拠を提供する修正を要する後発事象と、報告期間後に発生した状況を示す修正を要しない後発事象を区別するために、慎重な検討が要求される場合がある。

この区別は、当該事象自体をどの報告期間に会計処理すべきかを決定するだけでなく、将来の見通しに関する計算及び関連する開示にとっても重要である。例えば、IAS第36号に基づく減損レビュー又はIFRS第9号に基づく予想信用損失計算、及び合理的に考え得る予測の変化に対する感応度の開示は、報告日の状況に基づかなければならず、その後の修正を要しない後発事象の影響を受けない。報告日以降に評価がどのように変化したかについて追加の開示を提供することは有益かもしれないが、これは報告日現在の情報とは異なるものとして明確に識別しなければならない。

重大な判断と見積りの不確実性の主要な発生要因の開示

不確実性のある時代に報告する場合、財務諸表の利用者に、財務情報を作成する際の重要な仮定と行った判断を理解できるようにする十分な情報を提供することが特に重要である。企業の特定の状況に応じて、本稿で解説している領域の多くは、IAS第1号122項から133項によって開示が要求される可能性がある、項目又は取引の特性、又はその測定に関する見積りの不確実性の発生要因に対する重大な判断が生じる可能性がある。

合理的に考え得る結果の範囲に基づく感応度分析を含む、主要な仮定について提供する開示は、報告日における状況を反映しなければならない。主要な仮定又はそれらの仮定に対する合理的に考え得る変化の範囲が、修正を要しない後発事象の結果として重大な影響を受ける場合、財務的影響の見積りを含む、当該変化に関する情報を別個に提供しなければならない。

見積りの不確実性に関しては、翌事業年度中に資産及び負債の帳簿価額に重要性のある修正の重大なリスクがある(したがってIAS第1号125項に基づく開示が要求される)見積りと、より長い期間にわたって資産及び負債に影響を及ぼす可能性のある(したがって、当該項の範囲に含まれないが、別個に開示することが有用である可能性がある)見積りとを区別することも重要である。

見積りの不確実性の高品質の開示を行う上では、以下のことも重要である。

- 重要性がある修正のリスクがある特定の量を定量化する。

- 利用者が経営者の最も困難、主観的又は複雑な判断を理解できるようにするために、仮定及び/又は不確実性の説明に十分な粒度を提供する。

- 他の見積りの開示及び関連する感応度を、重大な見積りと明確に区別し、それらの関連性を説明する。

- 重大な見積り(上記の経済的要因により、前報告期間よりも広範になる可能性がある)について、意味のある感応度及び/又は合理的に考え得る結果の範囲を提供する。これらは、特定のIFRS会計基準で要求されるものに限定するべきではない。

- 投資家がその影響を完全に理解するためにこの情報を必要とする場合、重大な見積りの基礎となる仮定を定量化する。

- 不確実性が未解決のままである場合、過去の仮定の変更を説明する。

非GAAP及び代替的業績指標

重大な経済変化又は通例ではない事象は、しばしば、業績への影響又は事象が発生しなかった場合の企業の利益を強調したいという欲求につながる。しかし、このようなアプローチに従う場合には注意が必要である。

このような変化又は事象の影響が広範囲であるという性質は、別個の表示が企業の全体的な財務業績を忠実に表現せず、利用者の財務諸表の理解に誤解を招く可能性があることを意味する。たとえば、「エネルギー価格の上昇の影響を除く」という利益の数値は、2023年には存在しなかった経済環境を反映する。

一般的に、経済的又は地政学的な事象の影響が非GAAP指標又は代替的業績指標(APM)を通じて適切に反映できるかどうかを評価する際には、以下を含むがこれらに限定されない要因を検討しなければならない。

- 調整された指標から除外される項目は、事象又は経済状況に直接関係していることを証明できるか?

- 当該項目は「ニューノーマル」の反映ではなく、通常の営業に増分なものであるか?

- 当該項目は、見積り又は予測とは対照的に、客観的に定量化可能であるか?

このような事象の広範な影響を純損益に別個に表示しようとするのではなく、資産、負債、及び純損益の数値への影響の認識、測定及び表示に適用される重大な影響、判断及び仮定に関する定性的及び定量的情報を注記で開示することが適切である可能性が高い。

そのような影響は、明確かつバイアスのない方法で提供しなければならない。非GAAP指標又はAPMをマネジメント・レポートに含める場合、企業は非GAAP財務指標に関するIOSCO声明17そして代替的業績に関するESMAのガイドライン18(2020年に更新)又は法域における同等のものに引き続き関連性がある。

法人所得税及び繰延税金資産の認識

企業は、現在のマクロ経済環境に起因する利益水準の低下又は激しい変動が法人所得税会計にどのように影響するかを検討しなければならない。例えば、当期の収益の減少又は損失の発生は、予想利益の減少と相まって、企業の繰延税金資産の一部又は全部を回収可能である可能性が高いかどうかの再評価につながる可能性がある。利益の減少又は減損により損失を生じる場合、企業は、関連する繰延税金資産の全部又は一部を実現するために、税法で利用可能な繰戻し及び繰越期間内に十分な所得があるかどうかを検討する必要がある。

IAS第12号を適用して、企業は、子会社、支店及び関連会社、及び共同支配の取決めの持分に関連する将来加算一時差異に対する繰延税金負債を認識していない可能性があるが、これは、一時差異を解消する時期をコントロールすることができ、当該一時差異が予測可能な期間内に解消しない可能性が高いとみなされたと結論づけたためである。逆に、企業は、一時差異が予測可能な期間内に解消する可能性が高いと判断した(及び繰延税金資産を回収できる可能性が高いと判断した)ため、そのような投資に関連する将来減算一時差異について繰延税金資産を認識した可能性がある。企業又はその子会社が流動性の問題又は現在のマクロ経済環境に起因する他の課題を有しており、投資先の未分配利益の本国送金に関する意図に変更がある場合、これらの結論を再検討することが適切である可能性がある。

開示は、この分野でも重要である。特に、近年の損失の履歴がある場合の繰延税金資産の認識を裏付ける証拠の内容に関する企業固有の情報、及び関連性のある感応度及び/又は今後12か月で起こりうる結果の範囲を含む、繰延税金の判断及び見積りについてである。

新税源浸食と利益移転に関するOECD/G20の包摂的枠組み(BEPS)2022年3月OECDは、経済のデジタル化から生じる税の課題に対処するためのプロジェクトの第2の「柱」として合意された15%のグローバル・ミニマム課税についてテクニカル・ガイダンス19を公表した。このガイダンスは、2021年12月に合意し公表された20グローバル税源侵食防止(GloBE)ルールの適用及び運用について詳しく説明している。これは、収益が7億5,000万ユーロを超える多国籍企業(MNE)が、事業を行う各法域で発生する所得に対して少なくとも15%の税金を支払うことを保証するための調整されたシステムを構築する。135を超える国と法域が、「第2の柱」を税法に組み込むことに同意している。 そのため、第2の柱モデルルールの対象となる可能性のある企業は、営業を行っている法域における法制化のプロセスをモニターし、いずれかの法域において第2の柱の法制が制定(又は実質的に制定)されているかどうかを評価する必要がある。執筆時点において、当該ルールのいくつかの側面を税法に組み込む法制が承認された法域には、韓国、日本及び英国が含まれる。 2023年5月、IASBはIAS第12号の修正を公表し、第2の柱モデルルールの導入から生じる繰延税金の会計処理についての一時的な例外とともに、影響を受ける企業に対する的を絞った開示要求を導入した。例外を適用することにより、企業は、第2の柱の法人所得税に関連する繰延税金資産及び繰延税金負債に関する情報を認識も開示もしない。代わりに、企業は本例外を適用したことを開示することが要求される。企業はまた、第2の柱の法人所得税に関連する当期税金費用(収益)を区分して開示する。さらに、第2の柱の法制が制定又は実質的に制定されているが未発効である期間について、企業は、当該法制から生じる第2の柱の法人所得税に対する企業のエクスポージャーを財務諸表利用者が理解するのに役立つ、既知の又は合理的に見積可能な情報を開示することが要求される。(ただし、企業は2023年12月31日以前に終了する期中報告期間について、この情報を開示することは要求されない)。デロイトのiGAAP in Focus「IASB、OECDの第2の柱モデルルールから生じる繰延税金の会計処理についての一時的な例外を導入するために、IAS第12号を修正する」21は、本修正について詳細に解説している。 IFRS会計基準についてのエンドースメント及びアドプションのプロセスがある法域においては、本修正は直ちに利用可能とならない可能性がある。そのような場合、本修正が利用可能になる前、企業は、IAS第12号における繰延税金の要求事項が第2の柱モデルルールから生じる法人所得税に適用されないと結論づけることができる。iGAAP in Focus「IASB、OECDの第2の柱モデルルールから生じる繰延税金の会計処理についての一時的な例外を導入するために、IAS第12号を修正する」は、そのような結論が適切である理由を説明している。 IAS第1号の要求事項に従って、企業は、重要性のある会計方針情報、及び経営者が企業の会計方針を適用する過程で行った判断のうち、財務諸表に認識されている金額に最も重大な影響を与えているものの開示を含む、財務諸表において行う開示の内容及び範囲を検討しなければならない。同様に、期中財務諸表についても、企業はIAS第34号「期中財務報告」の要求事項に従って行われる、会計方針及び重要な事象に関連する開示の内容及び範囲も検討しなければならない。 例えば、影響の重要性に応じて、企業は、営業を行っている法域における第2の柱の法制の制定(又は実質的な制定)が開示するべき事象を構成するかどうかを検討する必要がある。 |

継続企業

経済的圧力又は変化により、ビジネス・モデルが実行不可能になったり、必要な債務による資金調達へのアクセスが制限されたりする可能性がある。 このような状況では、報告日から少なくとも12か月間継続企業として存続できないかどうかを評価する必要がある。

経営者が企業を清算もしくは営業停止の意図がある場合、又はそうする以外に現実的な代替案がない場合を除いて、財務諸表は継続企業に基づいて作成される。評価を行う際、継続企業として存続する企業の能力に重大な疑義を生じさせる可能性のある事象又は状況に関連する重要性のある不確実性を経営者が認識している場合、企業は、当該不確実性又は重要性のある不確実性は存在しないという結論に達するために取られた重要な判断を開示しなければならない。

IASBは、2021年に継続企業の評価及び関連する開示要求に関する教育的資料を公表した。このガイダンスは、デロイトのIFRS in Focus「IFRS財団は、継続企業の評価に関連するIFRS基準の要求事項に関する教育的資料を公表」22に要約されている。 |

新 IFRS第17号「保険契約」の適用

IFRS第17号は、2023年1月1日以後に開始する事業年度に発効する。そのため、多くの企業は、2023年において最初に財務諸表にIFRS第17号の適用を反映する。多くの保険会社にとって、IFRS第9号の要求事項を適用することも初めてである。

それらの基準の適用の影響の重要性により開示される情報のレベルが決定されるが、企業は、開示が明確で、簡潔で、企業固有でかつ重要性のある変更の領域に焦点を当てていることを確認しなければならない。

IFRS第17号は、年次財務諸表における当該基準の適用の影響について必要な情報を規定している。同様に、IFRS第7号は、年次財務諸表におけるIFRS第9号の適用開始に関して開示すべき情報を規定している。要約期中財務諸表の文脈において、IFRS第17号(及びIFRS第9号)の適用開始を報告する際に、企業は、とりわけ、以下に関する情報を提供する必要性を検討しなければならない。

- 会計方針の変更の内容及び影響:適用した新しい会計方針に関する開示には、IFRS第17号(及びIFRS第9号)の要求事項が企業の特定の事実及び状況にどのように適用されているかを説明する、新しい会計方針自体の意味のある説明を含めなければならない。

- 適用した主要な判断及び見積り:IAS第34号を適用して作成された要約期中財務諸表には、主要な判断及び見積りの不確実性の発生要因に関するIAS第1号の要求事項は適用されないが、IFRS第17号(及びIFRS第9号)を適用する際に行った判断及び見積りの開示は、提供する開示の価値を高める。

- 採用した移行方法及び定量的影響:IFRS第17号(及びIFRS第9号)には、従うべき移行方法に関する選択肢(及びIFRS第9号の場合は比較情報の修正再表示に関する選択肢)が含まれており、したがって、企業が適用する選択肢の開示は、財務諸表の利用者に目的適合性がある可能性が高い。

さらに、移行の影響に関するIFRS第17号(及びIFRS第7号)の詳細な開示要求は、IAS第34号を適用して作成された期中財務諸表には適用されないが、IAS第34号16A項(a)に従って、財務諸表の利用者に「変更の影響」の理解を提供するために要求される定量的又は定性的情報を検討しなければならない。適用する新しい基準の影響を利用者が理解するために提供することが必要な適切な開示及び集計のレベルを決定するために、判断が要求される。

要約期中財務諸表には直接適用されないが、年次財務諸表で要求される移行に関する開示は、期中財務諸表に目的適合性のある可能性のある情報を評価するための有用なガイダンスを提供する可能性がある。 - その他の目的適合性のある開示:IFRS第17号(及びIFRS第7号)には、年次財務諸表に対する多くの開示要求が含まれている。企業は、期中財務報告の要求事項に準拠するために提供する情報を評価する際に、直近の年次報告期間の末日以降の企業の財政状態及び財務業績の変化を理解する上で重大な事象及び取引の説明(IAS第34号15項及び15C項)、又は、資産、負債、資本、純利益又はキャッシュ・フローに影響を与える事項のうち、その性質、規模又は頻度から見て通例でない項目の内容及び金額(IAS第34号16A項(c))を提供する開示要求を検討するかもしれない。さらに、IAS第1号17項及び31項(IAS第1号4項に従い、IAS第34号に基づいて作成される要約期中財務諸表に適用される)は、特定の取引、他の事象及び状況の影響について利用者が理解できるようにするために必要な場合、個別の基準で要求される情報に対する追加情報を要求している。

非保険会社について、デロイトのCloser Look「非保険会社にとってのIFRS第17号」23は、当該企業が発行する契約がIFRS第17号の範囲に含まれるかどうかを評価する際に考慮すべきIFRS第17号の側面についてのガイダンスを提供している。

IFRS第3号「企業結合」

企業結合は非常に重大となる可能性があり、場合によっては、企業の事業の内容及び範囲を根本的に変えることがある。そのため、企業は、年次報告書全体を通じて、企業結合の影響について明確で整合的な説明を行い、情報を理解可能で簡潔に伝える方法について慎重に検討する必要がある。

同様に:

- のれんを生じさせる要因の説明を提供しなければならず、可能であれば、定型的な開示を提供するだけでなく、対象の企業結合に固有の考慮事項を含めなければならない。

- 条件付対価に関連する開示には、取決めに関する企業固有の説明と、支払額の潜在的な変動性を含めなければならない。

企業結合会計の仕組みも複雑になる可能性があり、例えば、取引の要素が会計目的で企業結合の一部を形成するか、代わりに別個の取引として会計処理しなければならないかを決定する際に、重大な判断を適用する必要がある場合がある(例えば、株式に基づく報酬が対価の一部を構成するか、結合後の費用として会計処理されるかを決定する要求事項は複雑である)。この判断の実施には注意が必要であり、IFRS第3号を適用する際に行った判断を明確に開示する、又は(取引が企業結合の定義を満たしているかどうか、又は資産購入として会計処理する必要があるかどうかが明確ではない場合)IFRS第3号が適用されるかどうかを決定する際に行われた判断を明確に開示する必要がある。

IAS第33号「1株当たり利益」

基本的1株当たり利益(EPS)及び希薄化後EPSは、多くの場合、企業の業績の重要な指標と考えられているため、多くの場合、ある期間の最初の決算発表及び完全な財務諸表に含まれている。しかし、当該数値の計算は非常に複雑になる可能性があり、利用者が常によく理解できるとは限らない。IAS第33号自体の開示の要求事項はこの点で比較的限定的であるが、財務諸表の作成においてなされた重大な判断を開示するというIAS第1号の一般的な要求事項は、EPSの計算にも適用される可能性があることに留意すべきである(例えば、株式再編の実質を決定する際に判断が必要な場合)。

誤って適用されやすいEPS計算の詳細を、以下に記載する。

- 潜在的な普通株式が希薄化又は逆希薄化であるかどうかの決定は、継続事業からの利益又は損失に基づいて行う必要がある。

- 無償部分を含む株式再編成では、表示するすべての期間の基本EPS及び調整後EPSの計算に使用される普通株式の加重平均数を遡及的に調整することが要求される。

- 優先株式が資本として分類される場合、基本EPS及び調整後EPSの計算に使用される利益は、配当及び償還時に生じるプレミアムを含む、当該優先株式のすべての影響に対して調整される。

上記の非GAAP指標の使用に関するガイダンスは、調整後EPS数値の表示にも適用される。特に、「法定」EPS指標よりも目立たせてはならず、その算定方法(調整項目に対する税金に対して使用する基礎を含む)を明確に開示しなければならない。

新 会計方針の開示

IAS第1号及びIFRS実務記述書第2号の最近の修正「会計方針の開示」は、重要性のある(material)会計方針情報の開示を企業に要求する。これまでは、企業は、「重要な(significant)会計方針」を開示することが要求されていた。

本修正により、会計方針情報に重要性があるかどうかを評価するために企業が利用可能なガイダンスが強化されている。例えば、IAS第1号117B項は、会計方針情報が、重要性がある取引、事象又は状況に関連する場合に、会計方針情報に重要性があると考えられる可能性が高い状況を示している。

- 会計方針が期間中に変更され、財務諸表の情報に重要性のある変動が生じた。

- 会計方針を、IFRS会計基準で認められている選択肢から選択した。

- 具体的に当てはまるIFRS会計基準がないため、会計方針が、IAS第8号「会計方針、会計上の見積りの変更及び誤謬」に従って策定された。

- 会計方針が、企業が重大な判断及び仮定が要求される領域に関連する。

- 会計方針が、複雑な会計処理に関連する。

本修正はまた、企業が重要性がない会計方針情報を開示することを選択した場合、その情報が重要性がある会計方針情報を覆い隠してはならないことを強調している(IAS第1号117D項)。当該要求事項は、特に、企業が目的適合性のあるIFRS会計基準の要求事項を繰返し又は要約した定型化された会計方針情報に関する開示の範囲を設定する際に考慮しなければならない。

本修正は、2023年1月1日以後開始する事業年度の財務諸表に適用される。

新 期中財務報告

適時性がありかつ高品質の期中開示は、財務諸表の主要な利用者にとって重要である。2023年の期中財務諸表を作成する際に最も目的適合性がある可能性が高い検討領域について、本稿においてすでに説明されているものに加え、以下で説明する。

重要な事象及び取引

要約期中財務諸表を作成する企業は、IAS第34号15項に従い、「直近の年次報告期間の末日以降の企業の財政状態の変動及び業績を理解する上で重大な事象及び取引の説明」を提供することが要求される。重大である場合に、開示を検討する場合がある事象の網羅的ではないリストは、IAS第34号15B項に示されている。さらに、IAS第34号16A項は、会計方針及び計算方法の変更に関するものを含め、期中財務諸表の注記において行うべき開示を規定している(例えば、上記「IFRS第17号「保険契約」の適用」を参照)。

サプライチェーンの混乱、労働力不足、金利の上昇、エネルギー価格の上昇、一般的な生活費の上昇、気候変動、地政学的環境、及びより広範なマクロ経済的要因から生じる継続的な不確実性に企業が対応するため、要約期中財務諸表の注記で開示する必要がある可能性がある他の重要な事象が存在する可能性が高い。

見積り

不確実性の継続的なレベルを考慮すると、企業は期中報告期間中に(例えば、金利の変化の結果として)見積りを修正し、IAS第34号16A項(d)に従って開示を提供する必要があるかもしれない。この場合、開示は、特に資産及び負債について、直近の年度の末日よりも見積り方法の使用が多い場合は、見積りの変更の理由及び使用した見積り方法を明確に説明しなければならない。

資産の減損

減損及び減損の戻入れに関するIFRS会計基準の要求事項は、要約期中財務諸表に適用される。

多くの資産(のれん、有形固定資産、使用権資産、無形資産、及び子会社、共同支配企業及び関連会社への投資を含む)については、IAS第36号に従って、報告日に、減損又は以前の減損の戻入れの兆候があるかどうかを評価し(禁止されている以前ののれんの減損の戻入れを除く)、もしそうである場合、回収可能価額(使用価値と処分コスト控除後の公正価値のうちいずれか高い方)を算定することを意味する。企業は、直近の年次報告日に到達した結論に関係なく、期中報告日時点での減損の兆候の存在を評価しなければならない。

さらに、のれんの減損を毎年同時期にテストするという一般的な要求事項があるが、減損の兆候がある場合は、期中レビュー日にものれんをテストしなければならない。

環境の不確実性により、直近の年次報告日における使用価値又は処分コスト控除後の公正価値の計算において、以前に使用された予測キャッシュ・フローは、その後の期中報告日の状況をもはや反映しない可能性がある。この場合、企業は、期中報告日における経営者の改訂した予想と更新した状況を反映した、新しい又は更新した予測を作成する必要がある。

期中報告期間中に重要性のある減損損失が認識された場合、企業はIAS第34号15B項(b)により要求されるように、当該損失に関する追加の開示を検討しなければならない。

継続企業

IAS第1号25項及び26項が定める継続企業の要求事項は、期中財務諸表に適用される。したがって、経営者は、期中報告期間の終了から少なくとも12か月間継続企業として存続する企業の能力に重大な疑義を生じさせるような事象又は状態に関連する重要性のある不確実性があるかどうかを検討する必要がある。この評価を行うにあたり、企業は期中財務諸表の承認日までに入手可能なすべての情報を考慮しなければならない。

さらに、企業は、期中財務諸表に新しい情報又は更新された情報が要求されるかどうかを検討する必要がある。

認識及び測定

期中財務諸表の資産、負債、収益及び費用を認識する原則は、年次財務諸表と同じである。IAS第34号41項は、期中財務諸表で使用される測定の手続が、信頼性のある情報をもたらし、すべての重要性があり目的適合性がある財務情報が、適切に開示されることを要求している。したがって、本稿の他の箇所に記載されている課題、例えば非金融資産の回収可能価額及び金融資産の予想信用損失引当金の測定は、期中財務諸表でも同様に取り扱わなければならない。それにもかかわらず、IAS第34号は、年次財務諸表及び期中財務諸表の両方に合理的な見積りがしばしば使用されるが、期中財務諸表は一般に年次財務諸表よりも見積方法をより多く使用することが必要になることを認めている。

その他の開示

上記で説明したように、IAS第34号の包括的な目的は、期中財務諸表が年次財務諸表に含まれる目的適合性のある情報の説明及び更新を提供することである。上記の具体的な検討事項に加えて、企業は、上記の包括的な目的を達成するために必要となる可能性のある追加の開示を検討する必要があり、現在の不安定で不確実な環境では、期中報告期間の後発事象の結果として生じる重大な影響について追加の開示が要求される場合がある。

IAS第1号は、一般に、IAS第34号に従って作成された要約期中財務諸表の構成及び内容には適用されないが、IAS第1号4項は、IAS第1号15項から35項が期中財務諸表に適用されることを明確にしている。IAS第1号17項及び31項はいずれも、特定の取引、その他の事象及び状況の影響について利用者が理解できるようにするために必要な場合、個別の基準で要求される情報に対する追加情報を要求する。企業の財務状況が直近の年次財務諸表から著しく変化した可能性がある現在の状況では、(年次)財務諸表の完全なセットについてのみに個別のIFRS会計基準によって通常要求される開示の一部は、期中報告期間中に発生した状況の結果に関する目的適合性のある情報を提供するために使用される場合がある。

付録

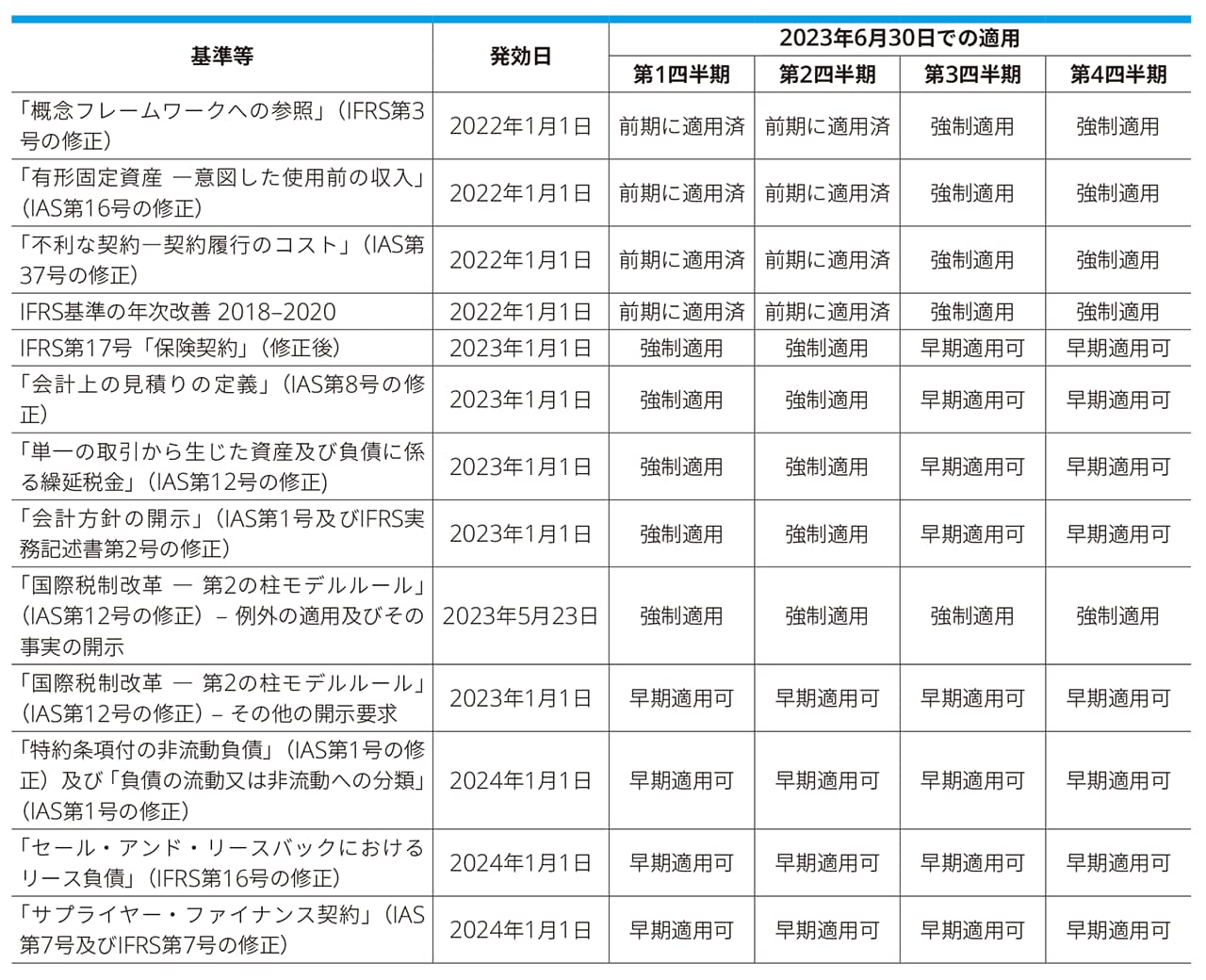

更新 新しい及び改訂IFRS会計基準及び解釈指針

IAS第8号第30項は、新しい及び改訂IFRS会計基準が公表されたが未発効の場合、その潜在的な影響を検討し、(年次財務諸表において)開示することを企業に要求している。これらの開示の十分性は、現在の規制上の焦点となっている領域である。 以下のリストは、2023年6月30日時点のものを反映している。当該日以後、財務諸表が発行される前に、IASBが公表した新しい及び改訂IFRS会計基準の適用による潜在的な影響についても検討し、開示しなければならない。 下表に記載の新しい及び改訂IFRS会計基準についての解説は、デロイトトーマツのウェブサイト「IFRS基準別の解説」を参照いただきたい。(https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-kaisetsu-1.html) |

以下の表は、さまざまな四半期報告期間について、2023年6月30日現在の基準等の概要を示している。

この表は、すべての事業年度に使用可能である。2023年6月30日に終了する第1四半期は、事業年度が2023年4月1日に開始することを意味する。同様に、2023年6月30日に終了する第2四半期は2023年1月1日に開始する事業年度を指し、2023年6月30日に終了する第3四半期は2022年10月1日に開始する事業年度を指し、2023年6月30日に終了する第4四半期は2022年7月1日に開始する事業年度を指す。 |

IFRS解釈指針委員会のアジェンダ決定

IFRS会計基準の正式な解釈を開発し、IASBが当該基準を修正することを提案する活動を行うとともに、委員会は、アジェンダに追加しないことを決定した論点の要約を、通常提出された会計上の論点の議論とともに、定期的に公表している。

2020年8月、IFRS財団の評議員会は、更新版IFRS財団デュー・プロセス・ハンドブックを公表し、IFRS解釈指針委員会が公表したアジェンダ決定の説明的資料が、IFRS会計基準自体から権限を得ており、したがって、アジェンダ決定が会計方針の変更をもたらす場合に適用される遡及適用について、IAS第8号の一般的な要求事項により適用が要求されることを確立した。

IFRS財団のデュー・プロセス・ハンドブック及び各IFRIC Updateはまた、企業がその決定を行い、必要な会計方針の変更を決定し実施するための十分な時間(例えば、新たな情報の入手又はそのシステムの適応)を与えられることが期待されていることを指摘している。会計方針の変更を行うために十分な時間がどのぐらいであるかの決定は、企業の具体的な事実と状況に応じて決まる判断の問題である。それでも、企業は、どのような変更も適時に実施し、重要性がある場合には、当該変更に関連する開示が、IFRS会計基準で要求されているかどうかを検討することが期待される。

過去12か月間に、以下のアジェンダ決定が委員会によって公表された。24

2022年9月IFRIC Update |

IFRS第9号及びIFRS第16号—貸手のリース料免除 |

2023年3月IFRIC Update |

IFRS第16号—リースの定義―入替えの権利 |

Closing Out 202225からの主な変更点

セクション |

変更点 |

米国と欧州の銀行セクターの事象 |

新しいセクション |

サステナビリティ報告の動向 |

ISSB(新基準の公表及び進行中の協議)及びEU(ESRSに関するEC協議)の動向に関する更新 |

通貨と超インフレ |

法域のリストの更新 |

法人所得税及び繰延税金資産の認識 |

第2の柱の法人所得税の会計上の考慮事項の更新 |

IFRS第17号「保険契約」の適用 |

新しいセクション |

会計方針の開示 |

新しいセクション |

期中財務報告 |

新しいセクション |

新しい及び改訂IFRS基準及び解釈指針 |

基準等のリストの更新 |

以 上

1 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-ifrsinfocus-20220317.html)

2 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-igaapinfocus-20230414.html)

3 ESMAのウェブサイトを参照いただきたい。(https://www.esma.europa.eu/sites/default/files/library/esma32-63-1320_esma_statement_on_european_common_enforcement_priorities_for_2022_annual_reports.pdf)

4 例えば、2023年3月にESMAによって公表された最近の報告「第27回 EECSの施行データベースからの抜粋」(項目VIIおよびVIII)(https://www.esma.europa.eu/sites/default/files/2023-03/ESMA32-63-1465_27th_Extract_from_the_EECS%27s_Database_of_Enforcement.pdf)を参照。

5 本誌2022年7月号A Closer Look「気候変動に関するパリ協定に沿ったコーポレート・レポーティングに対する投資家の要求」が、より詳細に解説している。(https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-igaapinfocus-20220325.html)

6 本誌2022年7月号A Closer Look「気候変動に関するパリ協定に沿ったコーポレート・レポーティングに対する投資家の要求」を参照いただきたい。

7 IASBのウェブサイトを参照いただきたい。(https://cdn.ifrs.org/-/media/feature/news/2019/november/in-brief-climate-change-nick-anderson.pdf?la=en)

8 IASBのウェブサイトを参照いただきたい。(https://www.ifrs.org/content/dam/ifrs/supporting-implementation/documents/effects-of-climate-related-matters-on-financial-statements.pdf)

9 TCFDのウェブサイトを参照いただきたい。(https://www.fsb-tcfd.org/publications/#implementing-guidance)

10 本誌2023年9月号「 iGAAP in Focusサステナビリティ報告:ISSBが、最初のIFRSサステナビリティ開示基準を公表」を参照いただきたい。

11 デロイト トーマツのウェブサイトの iGAAP in Focusサステナビリティ報告「ISSBは、アジェンダの優先度に関するフィードバックを求める」(https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-igaapinfocus-20230512.html)を参照いただきたい。

12 デロイト トーマツのウェブサイトの iGAAP in Focusサステナビリティ報告「ISSBは、SASBスタンダードの国際的な適用可能性を向上させるための方法論を提案する」(https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-igaapinfocus-20230515.html)を参照いただきたい。

13 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/audit/crd/jp-crd-igaapinfocus-20241209.pdf)

14 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/jp/ja/pages/audit/articles/crd/igaapinfocus-20221226.html)

15 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/jp/ja/pages/audit/articles/crd/igaapinfocus-20230609.html)

16 米国SECのウェブサイトを参照いただきたい。(https://www.sec.gov/rules/proposed/2022/33-11042.pdf)

17 IOSCOのウェブサイトを参照いただきたい。(https://www.iosco.org/library/pubdocs/pdf/IOSCOPD532.pdf)

18 ESMAのウェブサイトを参照いただきたい。(https://www.esma.europa.eu/sites/default/files/library/esma32-51-370_qas_on_esma_guidelines_on_apms.pdf)

19 OECDのウェブサイトを参照いただきたい。(https://www.oecd.org/tax/beps/oecd-releases-detailed-technical-guidance-on-the-pillar-two-model-rules-for-15-percent-global-minimum-tax.htm)

20 OECDのウェブサイトを参照いただきたい。(https://www.oecd.org/tax/beps/tax-challenges-arising-from-the-digitalisation-of-the-economy-global-anti-base-erosion-model-rules-pillar-two.htm)

21 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/jp/ja/pages/finance/articles/ifrs/ifrs-igaapinfocus-20230528.html)

22 本誌2021年4月号「IFRS in Focus:IFRS財団は、継続企業の評価に関連するIFRS基準の要求事項に関する教育的資料を公表」を参照いただきたい。

23 デロイト トーマツのウェブサイトを参照いただきたい。(https://www2.deloitte.com/content/dam/Deloitte/jp/Documents/finance/ifrs/jp-ifrs-igaapinfocus-20230414_2.pdf)

24 一連のアジェンダ決定については、ASBJのウェブサイトの「IFRS関連情報」の「IFRS-IC会議」のページ(https://www.asb.or.jp/jp/ifrs/ifric.html)を参照いただきたい。

25 本誌2023年3月号「iGAAP in Focus:Closing Out 2022」を参照いただきたい。

本記事に関する留意事項

本記事は皆様への情報提供として一般的な情報を掲載するのみであり、その性質上、特定の個人や事業体に具体的に適用される個別の事情に対応するものではありません。また、本記事の作成または発行後に、関連する制度その他の適用の前提となる状況について、変動を生じる可能性もあります。個別の事案に適用するためには、当該時点で有効とされる内容により結論等を異にする可能性があることをご留意いただき、本記事の記載のみに依拠して意思決定・行動をされることなく、適用に関する具体的事案をもとに適切な専門家にご相談ください。