Artykuł

Regionalna pomoc inwestycyjna

Możliwości wsparcia przedsiębiorców planujących nowe przedsięwzięcie

Strefa Ulg i Dotacji (19/2022) | Akademia Pomocy Publicznej – wydanie 5

Przedstawiamy podstawowe informacje dotyczące obecnych możliwości uzyskania wsparcia w ramach wybranych instrumentów regionalnej pomocy inwestycyjnej.

Wielu przedsiębiorców decydujących się na przeprowadzenie nowej inwestycji zastanawia się jakie środki może uzyskać w ramach tzw. regionalnej pomocy inwestycyjnej, której głównym celem jest wspieranie rozwoju danych obszarów UE, w szczególności poprzez aktywizowanie tego obszaru oraz zmniejszanie dysproporcji w rozwoju poszczególnych regionów.

Regionalna pomoc inwestycyjna udzielana jest w zgodzie zarówno z przepisami europejskimi, jak np. Rozporządzenie Komisji UE nr 651/2014 z dnia 17 czerwca 2014 r. uznające niektóre rodzaje pomocy za zgodne z rynkiem wewnętrznym w zastosowaniu art. 107 i 108 Traktatu, jak również krajowymi, np. rozporządzenie RM z 9 stycznia 2015 r. w sprawie warunków udzielania zwolnień z podatku od nieruchomości oraz podatku od środków transportowych, stanowiących regionalną pomoc inwestycyjną – więcej o podstawach dotyczących udzielania pomocy pisaliśmy również tutaj.

W ramach niniejszego artykułu przedstawiamy podstawowe informacje dotyczące obecnych możliwości uzyskania wsparcia w ramach następujących instrumentów:

- Polska Strefa Inwestycji, w ramach której można uzyskać wsparcie w postaci zwolnienia z podatku dochodowego na podstawie decyzji o wsparciu.

- Program wspierania inwestycji o istotnym znaczeniu dla gospodarki polskiej – wsparcie w formie grantu rządowego.

- Uchwały dot. zwolnienia z podatku od nieruchomości na poszczególnych obszarach.

W przypadku korzystania z form wsparcia, warto również zwrócić uwagę na problematykę dotyczącą możliwości kumulacji różnych instrumentów pomocowych.

Wprowadzony w 2018 r. instrument wsparcia dla przedsiębiorców zastąpił cieszące się dużą popularnością Specjalne Strefy Ekonomiczne (SSE). Chociaż podobnie jak w przypadku SSE formą udzielonej pomocy publicznej nadal pozostaje zwolnienie z podatku dochodowego (CIT lub PIT) w związku z realizacją nowych inwestycji, to jednak istnieje szereg czynników, które istotnie różnicują obydwie zachęty inwestycyjne.

Podstawa prawna

Założenia funkcjonowania Polskiej Strefy Inwestycji (PSI) reguluje ustawa o wspieraniu nowych inwestycji z 10 maja 2018 r. oraz odpowiednie akty wykonawcze, w tym m.in. Rozporządzenie Rady Ministrów z 28 sierpnia 2018 r. w sprawie pomocy publicznej udzielanej niektórym przedsiębiorcom na realizację nowych inwestycji (znowelizowane z końcem roku 2021).

Podstawa udzielenia wsparcia

Pomoc publiczna udzielana jest w oparciu o Decyzję o Wsparciu (DoW), która wydawana jest na wniosek przedsiębiorcy w imieniu ministra właściwego ds. gospodarki przez zarządzających Specjalnymi Strefami Ekonomicznymi na konkretnych obszarach. DoW jest wydawana na realizację nowych inwestycji w dowolnym miejscu w Polsce, przy założeniu spełnienia określonych kryteriów, na 10, 12 bądź 15 lat. Okres obowiązywania DoW zależy od lokalizacji przedsięwzięcia i obowiązującej na tym terenie intensywności pomocy. Przy czym inwestycje realizowane na terenach „starych” SSE (znajdujące się na co najmniej 51% powierzchni SSE na dzień wydania DoW) uzyskują preferencję w postaci DoW wydawanej na maksymalny okres, tj. 15 lat.

Inwestycje objęte wsparciem

Zwolnienie podatkowe mogą otrzymać przedsiębiorcy, którzy planują realizację inwestycji początkowej rozumianej jako (w ramach regionów oznaczonych literą „a”):

- utworzenie nowego zakładu;

- zwiększenie zdolności produkcyjnej istniejącego zakładu;

- dywersyfikacja produkcji zakładu przez wprowadzenie produktów uprzednio nieprodukowanych w zakładzie;

- zasadnicza zmiana dotycząca procesu produkcyjnego;

- nabycie aktywów należących do zakładu, który został zamknięty lub zostałby zamknięty, gdyby zakup nie nastąpił.

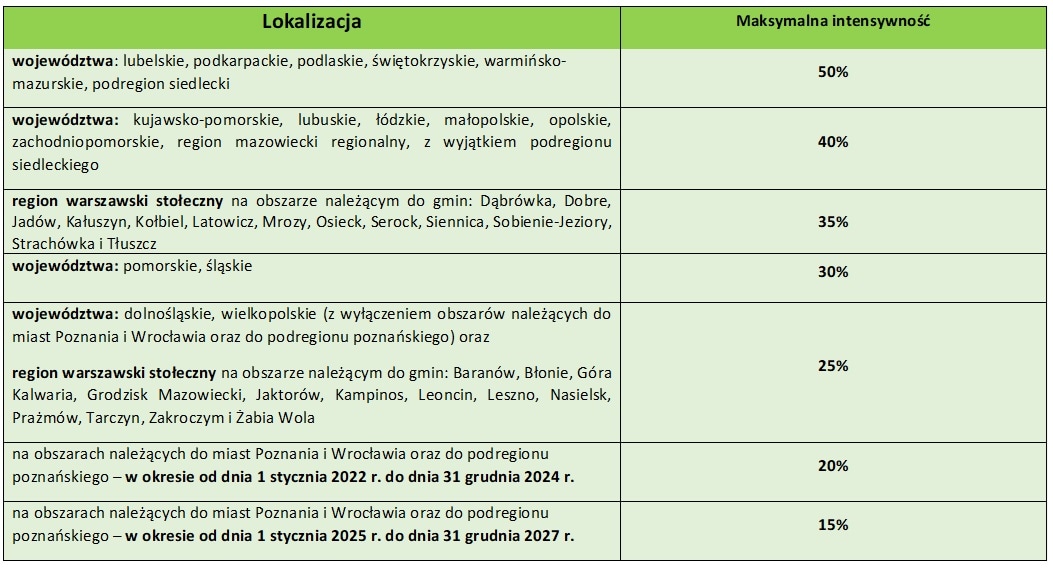

Intensywność wsparcia

Pomoc publiczna w postaci zwolnienia z podatku dochodowego jest kalkulowana jako iloczyn poniesionych kosztów inwestycyjnych lub dwuletnich kosztów zatrudnienia związanych z nowo utworzonymi miejscami pracy oraz intensywności pomocy obowiązującej w danym województwie, w którym realizowana jest inwestycja. Intensywność wsparcia wynika z nowego Rozporządzenia Rady Ministrów z dnia 14 grudnia 2021 r. w sprawie ustalenia mapy pomocy regionalnej na lata 2022-2027 i kształtuje się następująco:

Więcej o zmianach w mapie pomocy regionalnej.

Dla średnich oraz małych i mikro przedsiębiorstw intensywność pomocy zwiększa się odpowiednio o 10 i 20 punktów procentowych.

Kryteria uzyskania pomocy publicznej

Wydanie DoW uzależnione jest od spełnienia przez przedsiębiorcę określonych kryteriów ilościowych i jakościowych.

Kryteria ilościowe

Jest to minimalna wysokość nakładów inwestycyjnych wymagana do poniesienia przez przedsiębiorcę wnioskującego o wydanie DoW. Poziom ten jest uzależniony od stopy bezrobocia w powiecie, w którym inwestycja będzie realizowana, od miejsca realizacji inwestycji oraz od wielkości przedsiębiorstwa. Poziom wyjściowy minimalnych nakładów inwestycyjnych wynosi od 10 mln zł do nawet 100 mln zł (dla dużego przedsiębiorcy).

Przewidziano jednak preferencje, które pozwalają obniżyć minimalną wysokość nakładów inwestycyjnych, w następujących sytuacjach:

- 10 mln zł – minimalne bazowe nakłady inwestycyjne w przypadku dużych przedsiębiorców dla inwestycji zlokalizowanych w średnich miastach tracących funkcje społeczno-gospodarcze, w gminach na terenie których położone są takie miasta, oraz w gminach graniczących z takimi gminami i takimi miastami (niezależnie od obowiązującej stopy bezrobocia). Znowelizowane Rozporządzenie dotyczące PSI wskazuje obecnie 139 miast określonych jako „średnie miasta tracące funkcje społeczno-gospodarcze”;

- o 95% - obniża się wymagany poziom nakładów dla dużych i średnich przedsiębiorców w przypadku nowej inwestycji z zakresu tzw. nowoczesnych usług dla biznesu;

- o 98% dla mikroprzedsiębiorców, o 95% dla małych przedsiębiorców, o 90% dla średnich przedsiębiorców - obniża się wymagany poziom nakładów;

- o 50% - obniża się wymagany poziom nakładów dla dużych i średnich przedsiębiorców, którzy planują reinwestycje w istniejących zakładach produkcyjnych.

Należy jednak zwrócić uwagę, że obniżenie o 90% poziomu wyjściowego nakładów inwestycyjnych dla średnich podmiotów oraz możliwość 50% redukcji kosztów kwalifikowanych dla reinwestycji (dla średnich i dużych podmiotów) jest preferencją, która zgodnie z uzasadnieniem do rozporządzenia dotyczącego PSI będzie obowiązywać jedynie do 1 stycznia 2023 r.

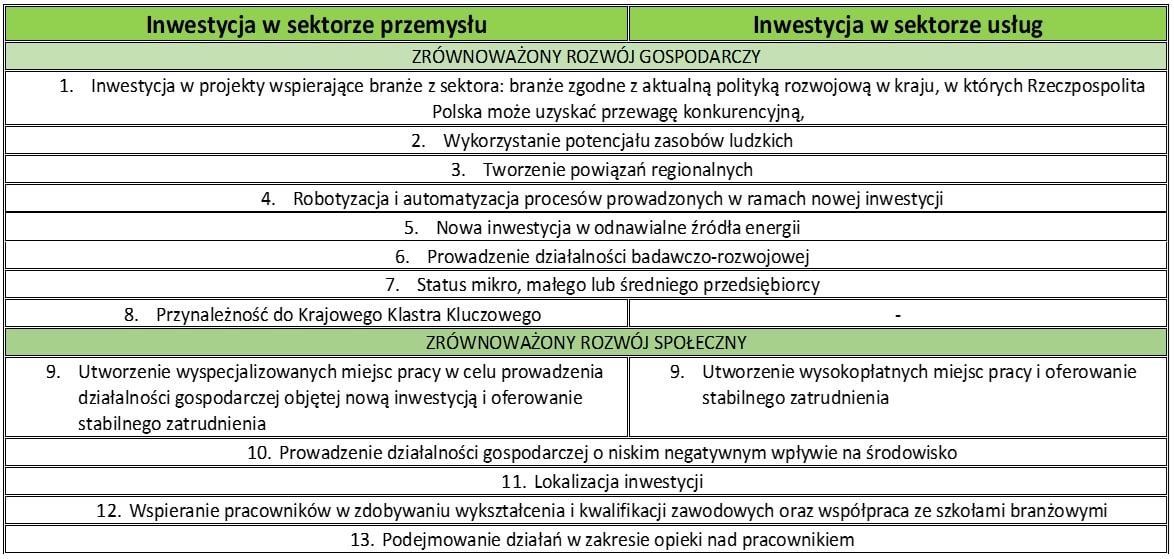

Kryteria jakościowe

Przedsiębiorca jest zobowiązany do spełnienia określonej liczby kryteriów jakościowych. Liczba kryteriów jest uzależniona od intensywności wsparcia obowiązującej na obszarze realizacji inwestycji:

- 4 kryteria – na obszarach o intensywności wsparcia wynoszącej 50%,

- 5 kryteriów – na obszarach o intensywności wsparcia wynoszącej 40%,

- 6 kryteriów – na pozostałych obszarach.

Kryteria zostały nieznacznie zróżnicowane w zależności od tego, czy inwestycja dotyczy sektora przemysłowego, czy też sektora usług. Nowelizacja przepisów dotyczących PSI zmodyfikowała dotychczasowe kryteria poprzez usunięcie części z nich i dodanie nowych. Obowiązujące obecnie kryteria jakościowe przedstawia poniższa tabela (konieczne jest spełnienie co najmniej 1 kryterium z każdego z poniższych obszarów):

Podsumowanie

Obecnie PSI jest chętnie wykorzystywanym przez przedsiębiorców instrumentem wsparcia, w szczególności w przypadku inwestycji polegających na budowie nowego zakładu bądź zwiększeniu wydajności dotychczasowej działalności.

Jednakże w świetle licznych europejskich oraz krajowych regulacji, przewidujących szereg kryteriów dotyczących zarówno uzyskania jak i korzystania z decyzji o wsparciu, przed pozyskaniem pomocy warto dokonać szczegółowej analizy planów inwestycyjnych.

Informacje ogólne

Wprowadzony w 2011 r. Program wspierania inwestycji o istotnym znaczeniu dla gospodarki polskiej na lata 2011–2030 to instrument wsparcia w postaci dotacji dla przedsiębiorców realizujących inwestycje w Polsce.

W 2021 r. w związku z pandemią COVID-19 wprowadzono czasowe preferencje dla przedsiębiorców ubiegających się o ten rodzaj pomocy publicznej, które obowiązywały do końca roku 2021 r.

Od początku 2022 r. ponownie obowiązują znowelizowane w październiku 2019 r. zasady przyznawania dotacji w ramach grantu rządowego.

Założenia programu

Pomoc publiczna udzielana jest przez ministra właściwego ds. gospodarki (obecnie Ministerstwo Rozwoju i Technologii) na wniosek przedsiębiorcy. Wnioski przyjmowane są w trybie naboru ciągłego.

Wsparcie jest przyznawane z tytułu kosztów tworzenia nowych miejsc pracy (tzw. grant na zatrudnienie) oraz z tytułu kosztów kwalifikowanych nowej inwestycji (tzw. grant inwestycyjny). Zestawienie minimalnych kosztów inwestycji i możliwego dofinansowania dla obydwu rodzajów wsparcia przedstawiono w tabeli.

Dodatkowo, istnieje również możliwość przyznania dotacji na szkolenia pracowników.

Warunki niezbędne do uzyskania wsparcia

Przyznanie grantu rządowego uzależnione jest m.in. od spełnienia szeregu kryteriów jakościowych, które w części są zbieżne z kryteriami zdefiniowanymi dla inwestycji w PSI. Pozostałe czynniki mające znaczenie dla oceny projektu inwestycyjnego, to m.in.:

- działania z zakresu Społecznej Odpowiedzialności Biznesu (CSR), odpowiedzialne gospodarowanie odpadami i wykorzystywanie rozwiązań prośrodowiskowych,

- doświadczenie inwestycyjne,

- międzynarodowa rozpoznawalność marki,

- kapitałochłonność,

- miejsce w łańcuchu produkcji.

Dodatkowym warunkiem przyznania dotacji jest nawiązanie przez przedsiębiorcę współpracy z podmiotami tworzącymi system szkolnictwa wyższego i poniesienie w ramach tej kooperacji, w okresie utrzymania inwestycji, kosztów w wysokości 15% przyznanego dofinansowania.

Pomoc publiczną przyznaną w ramach grantu rządowego można łączyć z innymi formami pomocy regionalnej, w tym również z pomocą w formie zwolnienia podatkowego otrzymaną w ramach PSI na podstawie wydanej DoW (uwzględniając odpowiednie regulacje dotyczące kumulacji pomocy publicznej i szczególne regulacje krajowe).

Ogólne informacje

W przypadku realizacji nowej inwestycji warto sprawdzić czy w danej gminie nie została wydana uchwała przewidująca zwolnienie z podatku od nieruchomości dla przedsiębiorców realizujących nową inwestycję.

Zgodnie z art. 7 ust. 3 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (UPOL) rada gminy, w drodze uchwały, może wprowadzić inne zwolnienia przedmiotowe dla przedsiębiorców, z uwzględnieniem przepisów dotyczących pomocy publicznej. Warunki udzielenia takiej pomocy określane są w drodze rozporządzenia, którym w przypadku zwolnień z PoN stanowiących regionalną pomoc inwestycyjną jest Rozporządzenie RM z 9 stycznia 2015 r. w sprawie warunków udzielania zwolnień z podatku od nieruchomości oraz podatku od środków transportowych, stanowiących regionalną pomoc inwestycyjną.

Przedmiot zwolnienia

Podstawą opodatkowania PoN są co do zasady, grunty, budynki oraz budowle lub ich części związane z prowadzeniem działalności gospodarczej.

W powyższym zakresie najczęściej uchwalane są przewidziane pomocą regionalną zwolnienia z PoN, przy czym w przypadku regionalnej pomocy inwestycyjnej, podlegające zwolnieniu nieruchomości powinny być nabyte/wybudowane w związku z realizacją nowej inwestycji.

Warunki dopuszczalności uzyskania regionalnej pomocy inwestycyjnej w postaci PoN

Zgodnie z rozporządzeniem z 2015 r., aby zyskać regionalną pomoc inwestycyjną niezbędne jest m.in.:

- Dokonanie właściwemu organowi podatkowemu, przed rozpoczęciem prac związanych z inwestycją, pisemnego zgłoszenia zamiaru korzystania z pomocy – innymi słowy, inwestycja nie może zostać rozpoczęta przed poinformowaniem organu o zamiarze jej przeprowadzenia, co wiąże się z tzw. „efektem zachęty”.

- Wniesienie przez beneficjenta pomocy wkładu finansowego w wysokości co najmniej 25% kosztów kwalifikowanych, pochodzących ze środków własnych lub zewnętrznych źródeł finansowania, z wyłączeniem publicznych środków finansowych.

- Utrzymanie inwestycji w danym regionie przez okres co najmniej 5 lat, a w przypadku MŚP co najmniej 3 lat, od daty zakończenia jej realizacji.

- Doprowadzenie wskutek realizacji projektu inwestycyjnego do wzrostu netto liczby pracowników w danym zakładzie w porównaniu ze średnią z poprzednich 12 miesięcy.

- Potwierdzenie przez beneficjenta, że nie dokonał tzw. „relokacji działalności”.

- Brak przekroczenia odpowiednich dla danej kategorii pomocy intensywności pomocy udzielanej w danym regionie.

Wysokość zwolnienia oraz okres jego obowiązywania

Pomoc inwestycyjna w postaci zwolnienia z PoN udzielana jest od pierwszego dnia miesiąca następującego po miesiącu, w którym rozpoczęto prace nad inwestycją − w odniesieniu do przedmiotów opodatkowania objętych obowiązkiem podatkowym w dniu dokonania zgłoszenia lub od dnia powstania obowiązku podatkowego, zgodnie z przepisami UPOL − w odniesieniu do przedmiotów opodatkowania, od których obowiązek podatkowy powstał po dniu dokonania zgłoszenia.

Okres możliwości korzystania ze zwolnienia ustalany jest w treści uchwały, najczęściej w oparciu o poniesienie przez przedsiębiorców odpowiedniej wysokości kosztów kwalifikowanych bądź liczbę utworzonych nowych miejsc pracy − nie może on jednak przekroczyć miesiąca poprzedzającego miesiąc, w którym przedsiębiorca przekroczyłby maksymalne intensywności lub wartości pomocy publicznej dla danego regionu.

Kontakt: