Næsten 40% af den globale CO2-udledning kommer fra bygge- og anlægsbranchen, hvilket gør bygge- og anlægsbranchen til en af de største klimasyndere. Samtidig har EU foreslået nye krav til virksomheders bæredygtighedsrapportering, som forventes at træde i kraft fra 2024. Det store spørgsmål er derfor ikke kun, hvad den enkelte virksomhed i bygge- og anlægsbranchen kan gøre for at mindske virksomhedens CO2-udledning, men også hvordan man kommer i gang med at rapportere bæredygtighed.

Bygge- og anlægsbranchen står for en stor del af CO2-udledningen i Danmark. Derfor er det i den grad vigtigt, at der bliver gjort en ihærdig indsats for at mindske CO2-udledningen på dette område. Med de nye krav til bæredygtighedsrapportering og med stigende el-, gas- og materialepriser samt mangel på arbejdskraft vil det ikke være uden bump på vejen, hvis den enkelte virksomhed og branchen som helhed skal komme i mål.

Nye krav til bæredygtighedsrapportering

EU har foreslået nye krav til bæredygtighedsrapportering (CSRD), der har til opgave at sikre korrekt rapportering af bæredygtighedsindsatser i den enkelte virksomhed. Formålet med de nye krav er at forbedre rapporteringen om bæredygtighed for at sikre, at der sker en overgang til et fuldt bæredygtigt og inkluderende økonomisk og finansielt system. Oplysningerne fra rapporten skal være obligatoriske som en del af ledelsesberetningen, og virksomhederne skal rapportere efter de europæiske standarder for bæredygtighedsrapportering. Bæredygtighedsrapporteringen vil desuden blive omfattet af revisionen og revisorernes erklæring.

De nye krav til bæredygtighedsrapportering vil fra det regnskabsår, der starter i 2024, gælde for virksomheder, der på 2 af hinanden følgende år opfylder to ud af tre kriterier:

- de har over 250 ansatte,

- de har en balancesum på over 156 mio.kr.

- eller de har en nettoomsætning på 313 mio.kr.

De nye krav vil indirekte få en betydning for små og mellemstore virksomheder. Det øgede fokus på bæredygtighed vil formentlig medføre en øget efterspørgsel fra bl.a. leverandører og kunder på oplysninger om de små og mellemstore virksomheders bæredygtighedsindsats. Virksomheder med 250 eller færre ansatte skal derfor forvente, at de vil blive mødt med en række oplysningskrav fra deres kunder, leverandører og interessenter og fra virksomheder, der ligger længere ude i værdikæden.

Foruden de nye krav for bæredygtighedsrapportering bliver bygge- og anlægsbranchen allerede påvirket af nye klimakrav fra 2023. Fra januar 2023 bliver der nemlig indført yderligere klimakrav i bygningsreglementet. Det betyder, at nybyggeri, der er omfattet af energirammen, skal dokumentere bygningens samlede klimapåvirkning med en livscyklusvurdering (LCA). For nybyggeri over 1.000 m2 indføres der også en CO2-grænseværdi på 12 kg CO-ækv/m2/år.

Alle de nye krav er omfangsrige og kommer til at være en stor omvæltning for bygge- og anlægsbranchen. Derfor kommer virksomhederne i bygge- og anlægsbranchen ikke udenom allerede nu at skulle implementere bæredygtige indsatser.

En udfordring

Hvor det for de største virksomheder indenfor bygge- og anlægsbranchen måske er nemmere at komme i gang med bæredygtige tiltag og strategier, kan det for de mindre virksomheder virke som en uoverskuelig og dyr proces. For ofte består mange virksomheder i bygge- og anlægsbranchen primært af håndværkere og et begrænset antal medarbejdere til administrative opgaver. Her er der måske hverken tid, ressourcer og økonomi til yderligere tiltag og strategier. Samtidig er det en branche, hvor der er mangel på arbejdskraft.

Det kan derfor være en stor udfordring og stor ekstra omkostning for virksomhederne, når de både skal tænke bæredygtighed endnu mere ind i forretningen, samtidig med at de skal opfylde de nye krav for bæredygtighedsrapportering. En konsekvens vil være et øget omkostningsniveau, da virksomhederne vil få ekstra omkostninger i form af flere medarbejdere, konsulenttimer og bruge ressourcer på måling og rapportering. Dette i en tid hvor de i forvejen oplever et øget omkostningsniveau. Det kan være, der opnås en konkurrencefordel over tid, men på kort sigt kan den være vanskelig at se for den enkelte virksomhed.

En stor andel af bygge- og anlægsvirksomhederne udfører opgaver for kommuner, regioner og staten, hvor projekter i væsentlig grad er i offentligt udbud. Udbud, hvor pris er det altoverskyggende parameter i valg af byggevirksomhed. Derfor vil det også her være en altafgørende og vigtig faktor, hvis de offentlige udbud ændrer deres prioriteter til at tænke bæredygtighed før pris, når de vælger leverandører.

Få bæredygtighed ind i den daglige drift

Når den enkelte virksomhed skal tænke ESG og bæredygtighed ind i forretningen, skal det overvejes, hvilke forhold der er væsentlige. Det vil sige, at det skal vælges, hvilke områder den enkelte virksomhed skal fokusere på i forhold til miljømæssige (Environmental) og sociale forhold (Social) såvel som ledelsesmæssige forhold (Governance).

Herunder er der eksempler på, hvad der er relevant at fokusere på som virksomhed i bygge- og anlægsbranchen inden for alle tre forhold:

Miljømæssige forhold

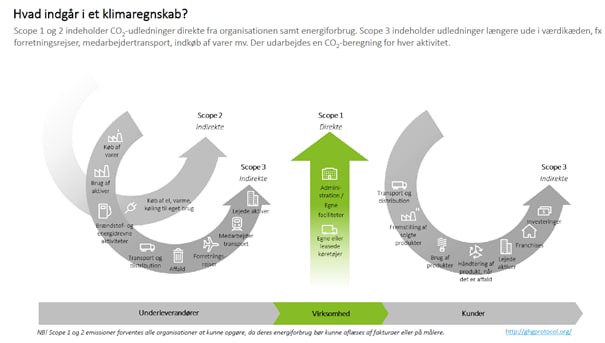

- Virksomhedens CO2-udledning ift. scope 1, 2 og 3 (se figur med scope)

- Valg og brug af materiale til byggeri – hvor bæredygtige er de materialer, der bygges med?

- Affaldshåndtering – bliver affald sorteret og genbrugt?

- Brug af maskiner – anvendes maskiner, der er mere eldrevet frem for diesel- og benzindrevet?

- Forbrug af el, vand og varme på kontorer og på byggepladser.

Sociale forhold

- Sundhed og tryghed på arbejdspladsen

- Uddannelse af lærlinge og praktikanter

- Fastholdelse af medarbejdere

- Diversitet og inklusion – fx ift. køn og etnicitet

Ledelsesmæssige forhold

- Flere kvinder i ledelse og bestyrelse

- Antikorruption

- Whistleblowerordning

- Partnerskaber

- Interne kontrolsystemer og risikostyring

Kom i gang med at rapportere bæredygtighed

Når bæredygtighedsrapporten skal udarbejdes, er der 6 generelle principper, der skal overholdes:

- Relevans og væsentlighed

Det vil være uoverskueligt og irrelevant at rapportere om alle hjørner af bæredygtighed. Derfor skal virksomheden forholde sig til, hvad der er væsentligt at rapportere. Det kan være, at når der bygges med træ, er det så certificeret træ, der anvendes?

Derudover er der kommet nye krav til virksomheder om, at de også skal spørge deres interessenter og samarbejdspartnere, hvad der er væsentligt at rapportere om. Dette er måske noget, som mange af de store virksomheder i bygge- og anlægsbranchen allerede gør eller har ressourcer til at gøre, men for de mindre virksomheder kan det være problematisk pludselig at skulle afsætte ekstra tid, økonomi og ressourcer til dette. - Strategi og mål

Rapporten skal give et indblik i virksomhedens bæredygtighedsstrategi og -mål. Det kan fx være, hvordan virksomheden ønsker at reducere sit forbrug af CO2 eller ønsker at opfylde FN’s klimamål. Rapporten skal desuden vise de fremskridt, der er gjort for at nå målene, samt hvilke strategiske overvejelser virksomheden gør sig fremadrettet. - Positive og negative indvirkninger

Rapporten skal give et helhedsbillede af virksomheden, hvilket betyder, at den både skal indeholde virksomhedens positive og negative indvirkning på bæredygtighedsfaktorerne. - En afbalanceret rapport

Rapporten skal præsentere virksomhedens bæredygtighedsfaktorer på en afbalanceret måde. Det betyder, at rapporten skal indeholde en god ligevægt af tekst, tal, grafik og billeder. - Fokus på interessenter

Informationer og resultater i rapporten skal være brugbare for alle relevante interessenter. Rapporten kan blive brugt og præsenteret på forskellige måder og af forskellige medier, afhængigt af de pågældende interessenter. Det er derfor en god idé at skrive rapporten i et neutralt og upartisk sprog. - Konsekvent og sammenhængende

Rapporten skal være i overensstemmelse med din virksomheds øvrige rapporter og have en rød tråd gennem hele rapporten. Fremgangsmåden for rapporten bør være konsekvent år efter år.

Sådan kommer man i gang med at udarbejde en bæredygtighedsrapport

Lav en plan:

- Find ud af, hvad der er væsentligt for virksomheden.

- Definer budskab og formål.

- Definer målgruppe og interessenter.

- Definer format og layout.

- Nedsæt en projektgruppe.

- Forbered indsamling af data.

Udarbejd rapporten:

- Indsaml data og anden relevant information, som rapporten skal indeholde.

- Lav interviews med interessenter, som I har indsamlet data fra.

- Analysér den indsamlede data.

- Skriv rapporten ud fra indsamlede data, information og interviews.

- Opsæt rapporten, og indsæt tekst, grafer og andet visuelt materiale.

Tjekliste, når rapporten er udarbejdet:

- Udfør interne kontroller.

- Facilitér flere gennemgange af udkast til rapporten for at kvalitetssikre rapportens indhold.

Offentliggørelse:

- Lav en kommunikationsplan for før, under og efter offentliggørelse af rapporten.

- Offentliggør rapporten.

- Kommunikér og promovér rapporten.

- Evaluér og tilpas proces for offentliggørelse.

Kontakt

Share this story