M&A会計の解説 第6回 ブックマークが追加されました

ナレッジ

M&A会計の解説 第6回

共通支配下の取引(2)-買収子会社との合併・分割型会社分割

12回にわたり「M&A会計の解説」と題して、M&A会計のポイントをQ&A形式で簡潔に解説します。第6回は、買収子会社との合併、分割型会社分割の際の会計処理について解説します。

目次

- 共通支配下の取引で使用する2つの簿価-連結簿価と個別簿価

- 買収子会社を吸収合併するときの親会社の単体財務諸表の会計処理-連結簿価の使用

- 子会社の分割型会社分割(人的分割)の会計処理

- 子会社の事業を親会社に移転する分割型会社分割

- 分割型会社分割の会計処理-もう1つの考え方:資本勘定の分割

共通支配下の取引-買収子会社との合併・分割型会社分割について、Q&A形式でまとめました。

共通支配下の取引で使用する2つの簿価-連結簿価と個別簿価

Q:前月は「共通支配下の取引」は簿価をベースとして会計処理を行うとの説明を受けましたが、会計基準では、次の2種類の簿価を使い分けていますね。

a「個別財務諸表上の適正な帳簿価額」(以下、個別簿価)

b「連結財務諸表上の金額である修正後の帳簿価額(のれんを含む。)」(以下、連結簿価)

ここで、bの連結簿価とはどのようなものですか。

A(会計士):連結簿価とは、個別簿価に(1)買収時の資産・負債の時価評価差額、(2)子会社株式の取得に係るのれんの未償却残高を加算し、さらに(3)ダウンストリーム(親会社が子会社に資産を売却し、親会社で売却損益を計上する取引)による未実現損益調整額を控除した金額となります。

連結簿価を使う典型例としては、親会社が過去に買収した子会社を吸収合併するなど、親会社が子会社から事業を受け入れる場合です。それ以外の場合には、基本的に個別簿価を使用します。

買収子会社を吸収合併するときの親会社の単体財務諸表の会計処理-連結簿価の使用

Q:P社は第三者であるX社の株式の100%を200で購入し、その直後にX社を吸収合併したとします。買収時のX社の資産の時価は150、X社の資産の帳簿価額は100とします(負債はゼロ)。この場合の会計処理はどうなりますか。

A(会計士):もし、P社が連結財務諸表を作るとしたら、買収日(支配獲得日)の時価150で資産を計上し、投資額(子会社株式)200との差額50をのれんに計上します。

実は合併後のP社の単体財務諸表もこれと同じ結果が得られるように連結簿価を使うのです。具体的な会計処理は以下のとおりですが、資産の受け入れ額がX社の簿価100ではなく買収日の時価150、のれんの未償却残高50をP社が受け入れ、連結簿価に修正している点を確認してください。

【図表1】100%子会社X社を吸収合併したときのP社の単体財務諸表上の会計処理 |

|||||||

|---|---|---|---|---|---|---|---|

|

|

||||||

※1:150(買収時の資産時価)=100(X社個別簿価)+50(時価評価差額)

※2:50(のれんの未償却残高)=150(買収時の資産時価)-200(取得原価)

Q:子会社同士の合併とか、子会社が親会社を吸収合併する場合には、連結簿価は使わないのですね。

A(会計士):原則として使いません。連結簿価というのは支配をしている投資元(連結財務諸表作成者)にとっての簿価であり、これらのケースでは、連結簿価そのものが存在しないわけです。

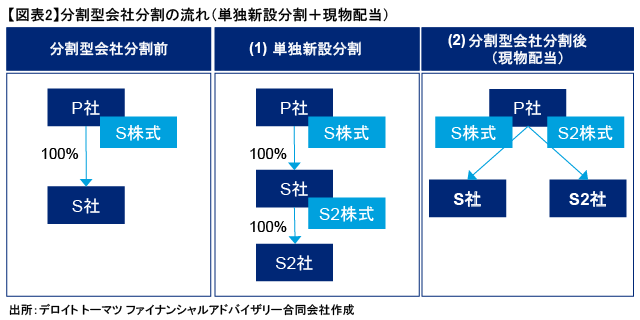

子会社の分割型会社分割(人的分割)の会計処理

-単独新設分割+現物配当の組合せとして考える

Q:子会社の一部の事業を切り出し、その子会社の兄弟会社を設立することがあります。例えばP社には100%子会社S社があります(S社株式の簿価200)。S社は簿価100の資産を分割型会社分割により移転し、兄弟会社S2社を設立しました。分割後のS社の純資産は300、S2社の純資産は100とします。この場合の会計処理はどうなりますか。

A(会計士):この分割型会社分割には、組織再編の会計処理を理解するうえで、とても大切なポイントが含まれています。会計上は、この取引を(1)単独新設分割+(2)分割会社が取得した新設会社株式の現物配当という2つの取引の組合せと考えています。

A(会計士):それでは、具体的に2つのステップに分けて会計処理をみてみましょう。

(1) 単独新設分割によるS2社の設立

|

|||||

|---|---|---|---|---|---|

|

|

共通支配下の取引として、移転する資産の簿価100を受け取るS2社株式の簿価とする。

<S社の会計処理> |

|||||

|---|---|---|---|---|---|

|

|

共通支配下の取引として、受け入れた資産にはS社の簿価100を付ける。増加する資本は払込資本(資本金・資本剰余金)となり、利益剰余金を増やすことはできない。

(2) S2社株式の現物配当

<S社の会計処理> |

|||||

|---|---|---|---|---|---|

|

|

配当に際して減少する資本項目(資本剰余金/利益剰余金)は取締役会の決議による。

<株主P社の会計処理> |

|||||

|---|---|---|---|---|---|

|

|

P社はS社株式を保有したままS2社株式を受け取ることになるが、その実質はS社株式の一部がS2社株式に引き換えられたものと考えられる。このため、最初にS社株式の価値が引き換えられたものとみなされる額を求め、それと同額をS2社株式の取得原価とする。「引き換えられたものとみなされる額」は、通常、S社株式簿価(200)に現物配当後のS社純資産(300)とS2社純資産(100)の簿価比率を基礎に算定するが(50=200×100/(300+100))、時価比率などこれ以外の合理的な比率によることもできる。

Q:最後の会計処理のところですが、親会社P社は、最終的に子会社S社からS2株式を受け取るわけですが、共通支配下の取引の考え方に従うなら、S2社株式に付ける簿価は50ではなく、S社で付されていた簿価100になるのではないですか。

A(会計士):これも重要なポイントです。会計は投資元が現物資産を受け取った場合と株式などの持分を受け取った場合とでは、その取扱いに差をつけています。持分を受け取ったときは、親会社の目線から見ると、子会社-孫会社の関係を兄弟会社の関係にするなど、いわば組織の括りを変えたに過ぎず、投資の成果たる現物資産を受け取ったわけではないからです。持分を受け取るというのは、飲み会でピッチャーからグラスにビールを注いでいる状態、現物資産を受け取るというのは、グラスからビールを飲む状態、その時に目的ないし成果を達成したとして、損益を認識するのです。もし、P社がS2社株式を100で受け取るように処理すると減少したS社株式50との差額の50の利益が計上されますが、組織の括りを変えただけで利益が計上されることとなり、変ですよね。

子会社の事業を親会社に移転する分割型会社分割

Q:わかりました。そうすると上記の分割型会社分割後〔(2)の状態〕にP社がS2社を吸収合併したときは、簿価100を受け入れ、子会社株式との簿価50との差額50は抱合せ株式消滅差損益(特別損益)に計上できるわけですね。今度はビールを飲んだわけですから。

A(会計士):そのとおりです。その合併も含めて一連の取引をみると、それは子会社の事業の一部を分割型会社分割により親会社に移転した取引になりますね。このように、組織再編の会計処理は、合併、新設分割、現物配当に組合せで説明できることが多いのです。

分割型会社分割の会計処理-もう1つの考え方:資本勘定の分割

Q:分割型会社分割の会計処理では、上記の(1)+(2)の取引の組合せではなく、S社がパカッと割れるようにS社が取り崩した資本勘定をS2社が承継する処理もありますね。

A(会計士):はい。これは理屈ではなく、組織再編のルールが導入される前からS社資本勘定を分割するという実務があり、その会計処理を残しても良いのでは、との意見を踏まえたものです。上記の2ステップ方式では、S2社の資本勘定は払込資本しかないわけですが、資本勘定を分割する方法を適用すればS社が取り崩した利益剰余金をS2社が承継することができることになります。どちらの方法を採用するのかは、組織再編ごとに会社が任意に決めることができます。

詳しくは次回に説明しましょう。

本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&A会計実務研究会 萩谷和睦 森山太郎

(2016.06.29)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

[PDF : 142KB]

関連サービス

M&A、企業再生に関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

シリーズ記事

- M&A会計の解説 第1回 組織再編会計の総論

- M&A会計の解説 第2回 取得の会計処理(1)-取得企業の決定

- M&A会計の解説 第3回 取得の会計処理(2)-取得原価の算定と取得原価の配分

- M&A会計の解説 第4回 取得の会計処理(3)-のれんの償却等と国際会計基準との差異

- M&A会計の解説 第5回 共通支配下の取引(1)-会社分割・子会社の合併など

- M&A会計の解説 第6回 共通支配下の取引(2)-買収子会社との合併・分割型会社分割

- M&A会計の解説 第7回 分割型会社分割の資本勘定の取扱い/子会社投資に関する持分変動の会計処理

- M&A会計の解説 第8回 単体財務諸表における事業分離会計

- M&A会計の解説 第9回 連結財務諸表における事業分離会計

- M&A会計の解説 第10回 企業結合に関する税効果会計

- M&A会計の解説 第11回 事業分離に関する税効果会計

- M&A会計の解説 第12回(最終回)組織再編に関する開示