M&A会計の解説 第8回 ブックマークが追加されました

ナレッジ

M&A会計の解説 第8回

単体財務諸表における事業分離会計

12回にわたり「M&A会計の解説」と題して、M&A会計のポイントをQ&A形式で簡潔に解説します。第8回は、単体財務諸表における事業分離会計について解説します。

目次

- 分離元企業の会計処理-投資の継続と投資の清算

- 投資の清算に該当する場合-現金やその他有価証券を受領した場合

- 投資の継続に該当する場合-子会社株式又は関連会社株式を受領した場合

- 結合当事企業の株主に係る会計

- 執筆者

単体財務諸表における事業分離会計について、Q&A形式でまとめました。

分離元企業の会計処理-投資の継続と投資の清算

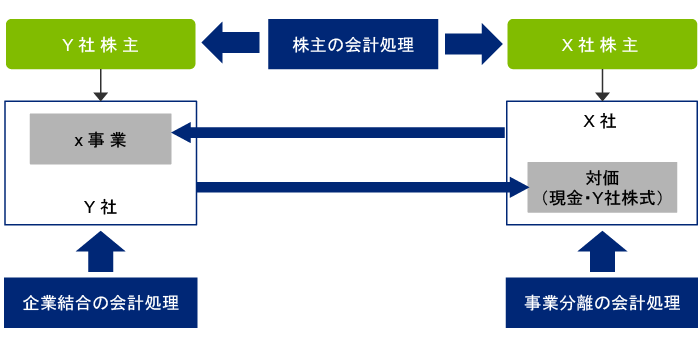

Q:X社(分離元企業:分割会社)は、【図表1】のように、x事業を切り出し、これをY社(分離先企業:承継会社)に移転させ、その対価を受け取ります。このX社における事業を切り出す局面を扱うのが事業分離会計ですね。

【図表1】X社がx事業をY社に会社分割で移転した場合のイメージ

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

A(会計士):はい。事業分離会計の主要な論点は、事業を切り出したX社(分離元企業)はどのような場合に事業移転に伴う損益を認識するかという点です。この点に関し、事業分離等会計基準では、一般に事業の成果をとらえる際の「投資の清算」と「投資の継続」という概念に基づき、実現損益を認識するかどうかを考えています。ちなみに、Y社では企業と事業(x事業)が統合しています。この統合する局面を扱うのが、企業結合会計となります。

投資の清算に該当する場合-現金やその他有価証券を受領した場合

Q:事業を切り出したX社はその対価として現金を受領した場合には、どのように処理しますか。

A(会計士):事業分離の受取対価が現金であれば、X社(分離元企業)は、x事業を売却したことになりますので、x事業に対する投資は清算され、事業の移転損益(売却損益)を計上することになります。このほか、X社がY社株式を対価として受け取っても、事業分離後のY社がX社の子会社にも関連会社にも該当しない場合(Y社株式が「その他有価証券」に該当)、支配力だけでなく影響力も及びませんので、現金を受領した場合と同様、投資の清算とみなして移転損益を認識します。

投資の継続に該当する場合 -子会社株式又は関連会社株式を受領した場合

Q:それでは、投資の継続に該当する場合とはどのようなケースですか。

A(会計士):1つ目は、移転事業に対する支配が継続する場合です。事業分離の受取対価がY社株式である場合には、X社はY社を子会社化し、支配を継続するなど事業を売却したとはいえないケースもあります。例えば、Y社の企業規模に比して移転されたx事業の規模が大きく、Y社がその対価としてX社に多くの株式を発行した結果、X社がY社の発行済株式の過半数を保有することとなる場合(逆取得)が考えられます。このような場合、x事業はX社から分離されるものの、X社は受け取ったY社株式(子会社株式)を通じて、依然としてx事業を支配しており、投資は継続していると考えられます。このため、X社では事業の移転損益を計上せず、受け取ったY社株式(子会社株式)の取得原価は、移転した資産と同額とすることになります。

Q:事業分離後のY社がX社の関連会社になったらどうなりますか(受け取ったY社株式が関連会社株式に該当)。

A(会計士):結論からいえば、「投資の継続」として損益は計上しません。移転事業に対する支配は喪失したとはいえ、分離元企業が分離先企業の筆頭株主となる場合や、分離先企業との取引量や出向関係など分離元企業と密接な関係を保っている場合も想定されます。会計基準を作るときはこの点はかなり議論されたようですが、日本の会計基準の体系も踏まえると、事業分離後の分離先企業が関連会社に該当し、影響力が及ぶ場合も、「投資の継続」の会計処理を行うこととされました。

【図表2】個別財務諸表上の投資の清算と投資の継続の考え方

区分 |

移転損益を認識するか |

受取対価の種類 |

|---|---|---|

投資の清算 |

認識する |

現金、その他有価証券に分類される株式 (子会社株式又は関連会社株式以外の財) |

投資の継続 |

認識しない |

子会社株式又は関連会社株式 |

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

結合当事企業の株主に係る会計

Q:組織再編が行われると、それに関連した株主の会計処理にも留意する必要がありますね。

A(会計士):はい。【図表1】のような会社分割の場合には、X社株主もY社株主も、会社分割の前後で株式の交換は行われませんが、このような場合であっても個別財務諸表上の会計処理が必要になるときがあります(【図表3】の(3)(5)参照)。また、吸収合併、株式交換および株式移転の場合には、消滅会社や完全子会社の株主が所有していた株式は、存続会社や完全親会社の株式に引き換えられることになります。この組織再編に関係した株主の会計処理は、実は、株式の交換が行われるかどうかにかかわらず、事業分離における分離元企業の会計と同様、「投資の清算」と「投資の継続」の概念に基づき会計処理することになります。

Q:それはなぜですか。

A(会計士):まず、会計では、株式の交換の有無は本質的な問題とは考えていません。なぜなら、X社とY社との合併が行われた場合、株式の交換が行われるかどうかは、法律上、どちらの会社を消滅会社とするかにより決まりますが、経済的効果はどちらを消滅会社としても同じですから、同じ結果が得られるように会計処理をすることにしているわけです。

次に、関係する株主の会計処理と分離元企業の会計処理とが整合的になるように会計処理を定めているのは、会社分割における分割会社(会社分割前は移転事業の100%を所有)と、100%子会社を消滅会社とする合併における当該消滅会社の株主とでは、経済的効果が実質的に同じだからです(X社がいったん単独新設分割により100%子会社Y社を設立し、その直後にY社が他の会社Z社と合併する取引と、X社のy事業をZ社に会社分割する取引とは、経済的効果が同じである。この場合、X社は前者のケースでは結合当事企業の株主、後者の場合には分離元企業に該当することになるため、両者は整合的な会計処理を行うことが必要となる)。

なお、単体財務諸表における投資先の組織再編に伴う保有株式の会計処理をまとめると、以下のようになります。

【図表3】投資先の組織再編に伴う保有株式の会計処理(単体財務諸表)

|

保有株式 |

投資継続/清算 |

|

|---|---|---|---|

組織再編前 |

組織再編後 |

||

(1) |

子会社株式 |

子会社株式 |

投資継続(損益なし) |

(2) |

子会社株式 |

関連会社株式 |

投資継続(損益なし) |

(3) |

子会社株式 |

その他有価証券 |

投資清算(損益計上) |

(4) |

関連会社株式 |

関連会社株式 |

投資継続(損益なし) |

(5) |

関連会社株式 |

その他有価証券 |

投資清算(損益計上) |

(6) |

その他有価証券 |

その他有価証券 |

投資継続(損益なし) |

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社作成

注:投資先の企業結合の結果、企業結合の投資先の会社区分が子会社または関連会社株式以外に分類された場合(その他有価証券に該当する場合)には、投資は清算されたものとみなして、株式の交換損益を認識することになる。ただし、組織再編前から保有していた株式がその他有価証券として分類されていた場合には、もともと当該投資先に支配力も影響力も及んでいなかったため、投資は継続しているものとみなして移転損益は認識されないことになる。

本文中の意見や見解に関わる部分は私見であることをお断りする。

執筆者

デロイト トーマツ ファイナンシャルアドバイザリー合同会社

M&A会計実務研究会 萩谷和睦 森山太郎

(2016.08.30)

※上記の社名・役職・内容等は、掲載日時点のものとなります。

記事全文[PDF]

こちらから記事全文[PDF]のダウンロードができます。

[PDF : 135KB]

関連サービス

M&A、企業再生に関する最新情報、解説記事、ナレッジ、サービス紹介は以下からお進みください。

シリーズ記事

- M&A会計の解説 第1回 組織再編会計の総論

- M&A会計の解説 第2回 取得の会計処理(1)-取得企業の決定

- M&A会計の解説 第3回 取得の会計処理(2)-取得原価の算定と取得原価の配分

- M&A会計の解説 第4回 取得の会計処理(3)-のれんの償却等と国際会計基準との差異

- M&A会計の解説 第5回 共通支配下の取引(1)-会社分割・子会社の合併など

- M&A会計の解説 第6回 共通支配下の取引(2)-買収子会社との合併・分割型会社分割

- M&A会計の解説 第7回 分割型会社分割の資本勘定の取扱い/子会社投資に関する持分変動の会計処理

- M&A会計の解説 第8回 単体財務諸表における事業分離会計

- M&A会計の解説 第9回 連結財務諸表における事業分離会計

- M&A会計の解説 第10回 企業結合に関する税効果会計

- M&A会計の解説 第11回 事業分離に関する税効果会計

- M&A会計の解説 第12回(最終回)組織再編に関する開示