第12回 一般廃棄物会計基準の解説(物件費編) ブックマークが追加されました

ナレッジ

第12回 一般廃棄物会計基準の解説(物件費編)

5分で理解!一般廃棄物会計基準の財務書類シリーズ

環境省の循環型社会形成推進交付金に関する制度において、令和3年度よりごみ焼却施設の新設に際して、一般廃棄物会計基準の導入が要件化されています。改訂後の一般廃棄物会計基準の物件費について解説します。

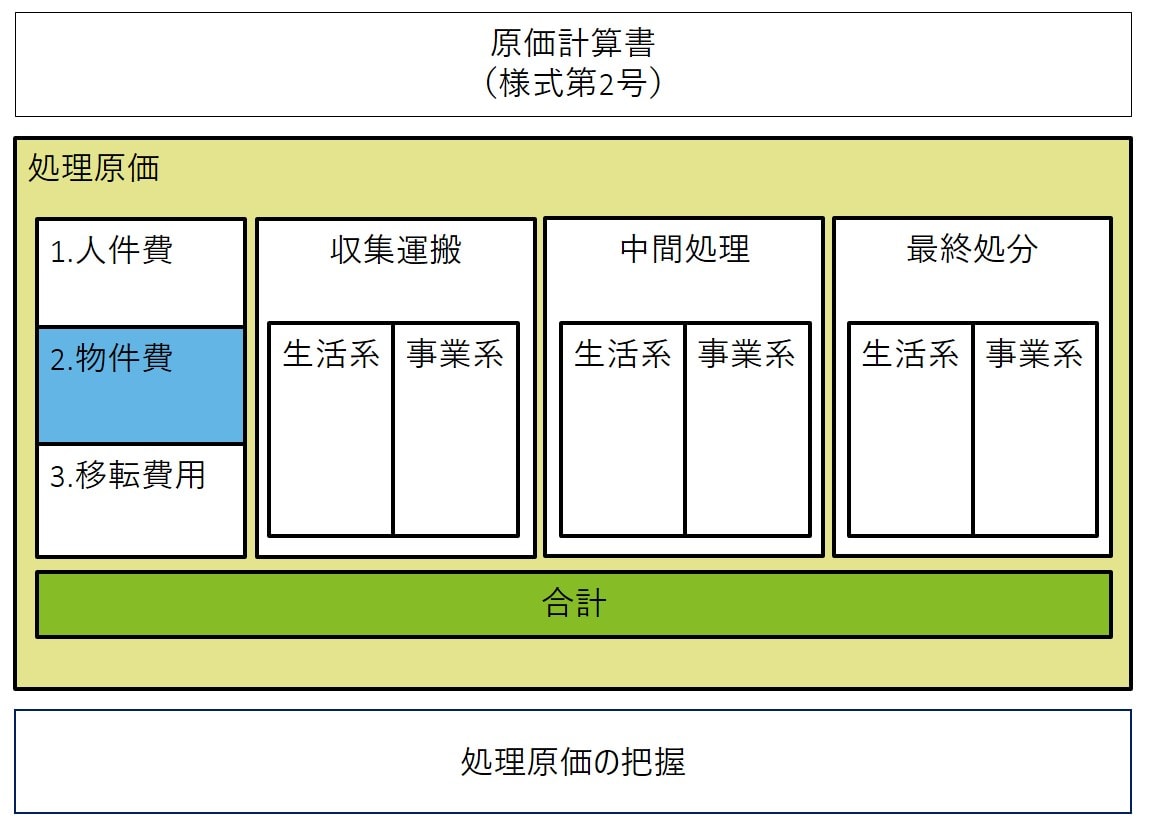

一般廃棄物の処理に関する事業に係る原価計算書は、一般廃棄物の処理(収集運搬、中間処理(焼却・資源化等)、最終処分(埋め立て))について、対象期間に要した費用を表したもので、一般廃棄物の処理に関する事業に係る経常的な処理原価の状況を把握・分析するための情報として役立てることができます。

原価計算書は、作業部門ごとに「人件費」、「物件費等」及び「移転費用」に区分して表示します。そして今回は、「物件費」について解説します。

【原価計算書のイメージ】

(1)物件費とは

一般廃棄物会計基準(以下、「会計基準」という。)における「物件費の定義」は以下の通りです。

●物件費等は、「処理費」「委託費」「減価償却費」「その他」に区分して表示する。 |

出典:会計基準 第二章 Ⅱ一般廃棄物の処理に関する事業に係る原価計算書 2処理原価 (2)物件費等

(2)各部門における一般廃棄物種類別の物件費等の計算方法

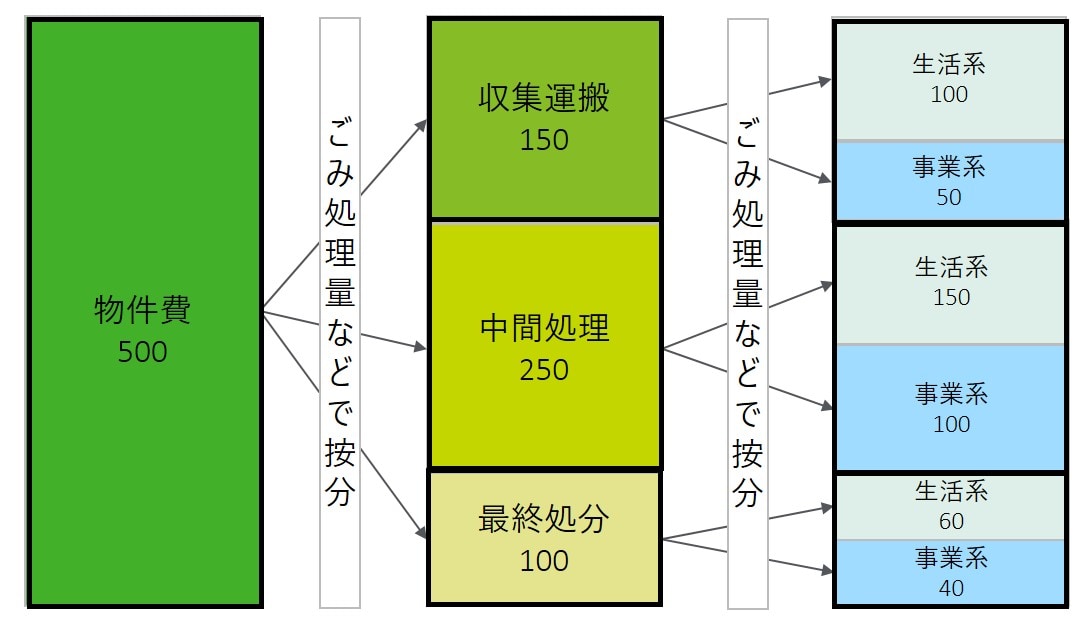

原価計算書では、各作業部門に計上した物件費等をさらに生活系・事業系に区分して表示します。

①処理費について

処理費については、会計基準において各作業部門に計上すべき処理費が以下のように規定されているため、それに従い計上します。なお、各作業部門の生活系、事業系別への按分は、ごみ処理量等合理的な基準により按分して計上します。作業部門におけるごみ処理量が発生していない一方で、その作業部門における処理費が発生している場合(例えば、直接埋立量や処分残差埋立量がゼロであるが、最終処分場の維持管理費用が発生している場合など)、ごみ処理量で按分することはできないため、団体の状況に応じて合理的な按分基準を設定することが必要です。

【処理費-収集運搬部門】 ●収集運搬費…収集運搬車の燃料費、修繕費、海上輸送等の収集運搬に係る人件費以外の経費をいう。 【処理費-中間処理部門】 ●中間処理費…処理施設の燃料費、修繕費、光熱水費、薬剤費等の維持管理費用等の中間処理に係る人件費以外の経費をいう。 【処理費-最終処分部門】 ●最終処分費…埋立地の維持管理費等最終処分に係る人件費以外の経費をいう。 |

出典:会計基準 第二章 Ⅱ一般廃棄物の処理に関する事業に係る原価計算書 2処理原価 (2)物件費等 ①処理費

②委託費について

委託費については、会計基準において各作業部門に計上すべき処理費が以下のように規定されているため、それに従い計上します。なお、各作業部門の生活系、事業系別への按分は、処理費と同様にごみ処理量等合理的な基準により按分して計上します。

【委託費-収集運搬部門】 ●収集運搬に関して他市区町村、自市区町村が所属していない一部事務組合等、民間事業者と委託契約を締結し、これに基づいて支出した経費をいう。 【委託費-中間処理部門】 ●中間処理(施設運転の委託等も含む)に関して他市区町村、自市区町村が所属していない一部事務組合等、民間事業者と委託契約を締結し、これに基づいて支出した経費をいう。 【委託費-最終処分部門】 ●最終処分(施設運転の委託等も含む)に関して他市区町村、自市区町村が所属していない一部事務組合等、民間事業者と委託契約を締結し、これに基づいて支出した経費をいう。 |

出典:会計基準 第二章 Ⅱ一般廃棄物の処理に関する事業に係る原価計算書 2処理原価 (2)物件費等 ①委託費

③減価償却費について

減価償却費は、一定の耐用年数に基づき計算された資産価値減少額を言います。

減価償却費の算定方法及び各部門への按分方法については、第5回 一般廃棄物会計基準の解説(資産編)において説明をしていますので、そちらをご覧ください。

【関連サイト】

- 環境省 一般廃棄物会計基準(外部サイト)

以上

地方公会計に関するコンテンツ

本記事を含む【5分で理解!一般廃棄物会計基準シリーズ】に関するコンテンツ一覧

- 第3回 一般会計等会計基準改訂のポイント

- 第4回 一般廃棄物会計基準をスムーズに導入するには?

- 第5回 一般廃棄物会計基準の解説(資産編)

- 第6回 一般廃棄物会計基準の解説(負債編)

- 第7回 一般廃棄物会計基準に関するFAQの公表について

- 第8回 一般廃棄物会計基準の解説(引当金編①)

- 第9回 一般廃棄物会計基準の解説(引当金編②)

- 第10回 一般廃棄物会計基準の解説(原価計算書編)

- 第11回 一般廃棄物会計基準の解説(人件費編)

- 第12回 一般廃棄物会計基準の解説(物件費編)

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー