第10回 一般廃棄物会計基準の解説(原価計算編) ブックマークが追加されました

ナレッジ

第10回 一般廃棄物会計基準の解説(原価計算編)

5分で理解!一般廃棄物会計基準の財務書類シリーズ

環境省の循環型社会形成推進交付金に関する制度において、令和3年度よりごみ焼却施設の新設に際して、一般廃棄物会計基準の導入が要件化されます。改訂後の一般廃棄物会計基準の原価計算書について解説します。

一般廃棄物の処理に関する事業に係る原価計算書は、一般廃棄物の処理(収集運搬、中間処理(焼却・資源化等)、最終処分(埋め立て))について、対象期間に要した費用を表したもので、一般廃棄物の処理に関する事業に係る経常的な処理原価の状況を把握・分析するための情報として役立てることができます。

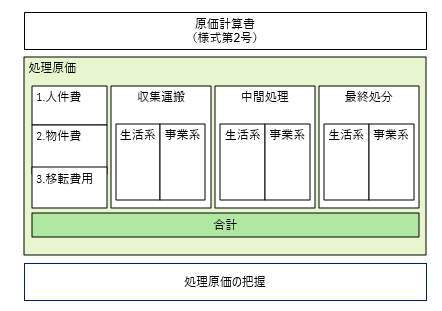

(1)原価計算書の構成

原価計算書は、作業部門ごとに「人件費」、「物件費等」及び「移転費用」に区分して表示します。

作業部門は、収集運搬部門・中間処理部門・最終処分部門に区分されており、発生した費用はその内容に応じて各部門に計上します。

(2)各部門における一般廃棄物種類別の費用の計算方法

原価計算書では、各作業部門に計上した費用をさらに生活系・事業系に区分して表示します。生活系、事業系の金額が直接把握できる場合は、その金額を計上しますが、直接把握することが困難な場合には、各部門別のごみ収集量、搬入量など合理的な基準により按分して計上します。

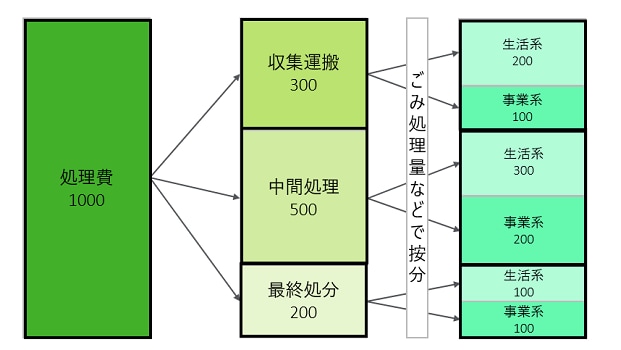

【原価計算書のイメージ】

(例)収集運搬300、中間処理500、最終処理200の処理費が発生しており、各部門の費用を生活系、事業系に直接把握できない場合。

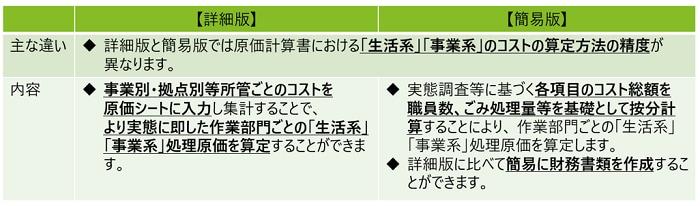

新支援ツールは、詳細版と簡易版がありますが、「生活系」「事業系」のコストの算定方法の精度が異なります。具体的な相違は次の通りです。

出典:環境省「一般廃棄物会計基準に基づく書類作成支援ツール」①ツール1(簡易版)新支援ツール(外部サイト)

より実態に即した作業部門ごとの「生活系」「事業系」処理原価を算定することは、事業系一般廃棄物処理手数料の見直しや家庭系のごみ有料化の検討に資すると考えられます。

人件費、物件費等、移転費用の詳細については次回以降に説明します。

地方公会計に関するコンテンツ

本記事を含む【5分で理解!一般廃棄物会計基準シリーズ】に関するコンテンツ一覧

- 第3回 一般会計等会計基準改訂のポイント

- 第4回 一般廃棄物会計基準をスムーズに導入するには?

- 第5回 一般廃棄物会計基準の解説(資産編)

- 第6回 一般廃棄物会計基準の解説(負債編)

- 第7回 一般廃棄物会計基準に関するFAQの公表について

- 第8回 一般廃棄物会計基準の解説(引当金編①)

- 第9回 一般廃棄物会計基準の解説(引当金編②)

- 第10回 一般廃棄物会計基準の解説(原価計算書編)

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー