デジタル課税 BEPS 2.0 第1の柱「利益B」対応のための移転価格管理 ブックマークが追加されました

ナレッジ

デジタル課税 BEPS 2.0 第1の柱「利益B」対応のための移転価格管理

移転価格管理に影響大の「利益B」。不確実性が高い状況下、事前アセスメントが有効です

OECD/G20の「BEPS包摂的枠組み」による第1の柱・利益Bは、売上や取引規模とは関係なく、一定の基準を満たす卸売販売もしくは販売支援を行う国外関連取引が全て対象となります。一方で、本制度の導入は任意となり、各管轄区域(国・地域)の動向や実務上発生しうる問題の解決が不透明です。各国・地域は2025年1月1日以降に開始する事業年度の対象取引から利益Bの導入が可能であり、また、導入有無とは関係なく今後は利益Bにおける価格決定マトリクスのROSがフロア(下限)として機能する可能性もあり、企業には事前の備えが求められます。

利益Bとは?

利益B制度とは、「適用対象基準を満たす基礎的な販売取引について、利益水準をあらかじめ決定する新たな移転価格ルール」のことです。基礎的な販売・マーケティング活動に共通の事実パターンが認められることを背景とし、当該活動に関する移転価格税制執行を合理化・簡素化することを目的としています。

2024年2月19日に、BEPS2.0 第1の柱・利益Bに係る報告書が公表されました。当該報告書はOECD移転価格ガイドラインの第4章のAnnex (基礎的販売活動に関する特別な考慮)として組み込まれ、既存の独立企業原則に基づく移転価格税制執行の一環として位置づけられています。

2024年6月17日に、第1の柱・利益 Bに関する2つの追加ガイダンス文書が公表されました。しかしながら、追加ガイダンス文書でも明らかにならなかった一部の課題について引き続き議論が続いています(2024年6月現在)。

利益Bは、各国・地域が自国の内国法人を対象として、2025年1月1日以降に開始する事業年度から制度の導入が可能ですが、利益B制度の導入は各国・地域にとって任意とされています。対象取引に関する金額的閾値が設けられていないことから、適格取引があれば、中小企業も全て対象となります。

制度の詳細については、以下のニュースレターをご参照ください。

- BEPS包摂的枠組み共同議長による第1の柱の進捗アップデート公表及び米国大統領覚書について、第1の柱利益B観点から考察

(Japan Tax Newsletter:2025年2月7日号)

- OECDによる第1の柱・利益Bに係るファクトシート及びプライシング自動化ツールの公表と、米国における利益Bに係るNoticeの公表について(2024年12月19日)

(Japan Tax Newsletter:2025年1月6日号)

- OECDによる第1の柱・利益B:基礎的販売活動に対する移転価格設定に係るレポート最新版の公表について(2024年2月19日)

(Japan Tax Newsletter:2024年2月27日号) - OECDによる第1の柱・利益Bに係る追加ガイダンス文書の公表について(2024年6月17日)

(Japan Tax Newsletter:2024年7月1日号)

利益B制度の導入に伴う新たな課税リスク・事務負担発生の可能性

利益B制度の導入が任意となったことにより、今後の各国・地域の動きとして以下の3パターンが考えられます。

- 非導入:利益B制度を導入しない

- 許可制:適用対象基準を満たす適格取引に簡素化アプローチの適用を選択することを、企業に許可するセーフハーバールールとして導入する

- 義務制:適用対象基準を満たす適格取引には、簡素化アプローチの適用を企業に義務付ける

BEPS包摂的枠組みの参加国は、自国の国内法および行政慣行に従うことを条件として、対象管轄区域(Covered Jurisdictions:CJ)が利益Bアプローチを適用した結果を尊重し、潜在的な二重課税を緩和するためのあらゆる合理的な措置をとることにコミットしています。

しかしながら、利益B制度を導入した国・地域は簡素化アプローチに基づき移転価格調査・更正を検討することが可能になる一方で、利益B制度に基づく課税所得の計算および更正は相手国側を拘束しないとされています。これにより、日本を含む相手国側では従来どおりの取引単位営業利益法(Transactional Net Margin Method :以下「TNMM」)によるベンチマーク分析が求められる等、取引当事者の国・地域によってルールが異なり、利益Bの適用に伴い新たな二重課税リスクが発生するとともに、納税者の負担が増加することが予想されます。

加えて、利益B非導入となった国・地域においても、当該国税務当局の判断の裏には「TNMMによるベンチマーク分析を実施した結果、利益Bで求められている水準よりも高い営業利益率(Return on sales(以下「ROS」))で課税できる」という、税収増を狙う考えが隠されている可能性が高いと考えられます(利益Bにおける価格決定マトリクスのROSがフロア(下限)として機能する可能性)。

利益B制度の導入に向けた対策

各国・地域の利益B制度導入に係る判断およびそのタイミングが不透明な状況でありますが、非導入の場合でも価格決定マトリクスのROSがフロアとして機能する可能性もあり、導入判断を待たずに適格取引、適用ROSレンジ、既存営業利益率に係る事前アセスメント(ヘルスチェック)を行い、移転価格リスク低減に係る行動計画の検討を行うことが望まれます。

その後、具体的なアクションとして、利益Bに照らした移転価格ポリシーの再検討と卸売販売子会社の厳密な利益率コントロールのための仕組みづくり、場合によってはサプライチェーンの最適化や二国間APA(Advance Pricing Arrangement)の取得が必要となることが想定されます。

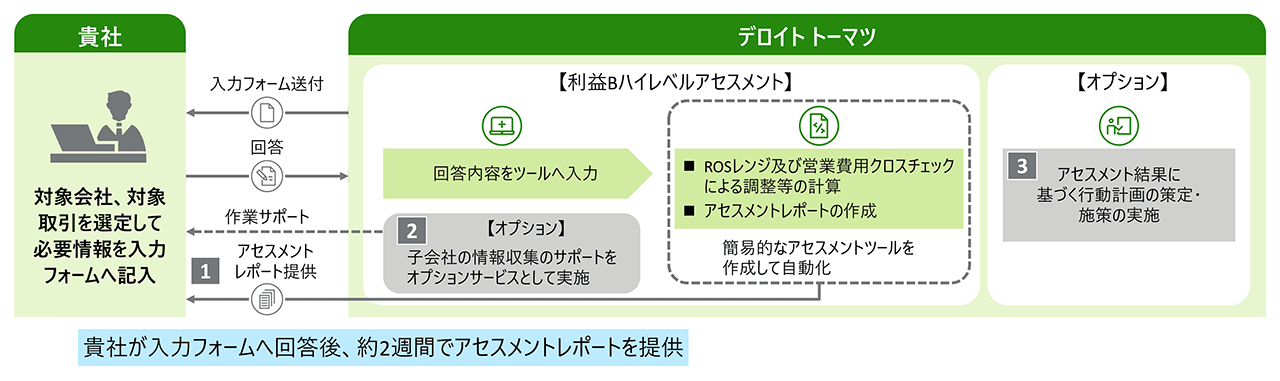

デロイト トーマツが提供する「利益B」導入に向けた事前アセスメントのサポート

各国・地域における利益B制度の正式導入に備え、適格取引、適用ROSレンジ、既存営業利益率を考慮した事前のアセスメント実施、並びにアセスメント結果に基づき具体的な行動計画の作成に係るアドバイスを提供いたします。

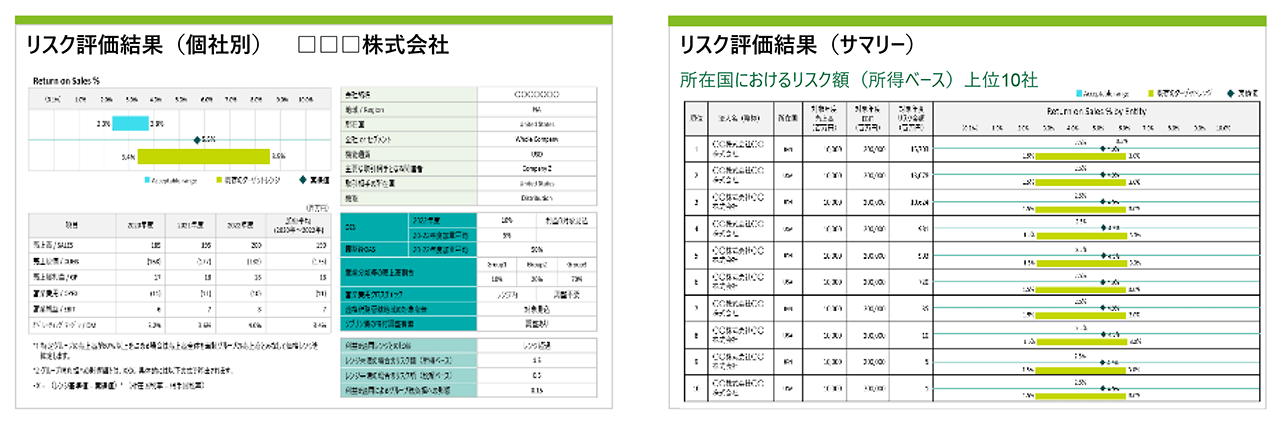

事前アセスメントにあたってはデロイト トーマツ開発のヘルスチェックツールを活用し、所定のExcelフォーマットに必要情報を入力いただくだけで、当該取引に関して利益Bを適用した場合のROSレンジ(営業費用クロスチェックおよびデータ入手可能性メカニズムの判定・適用を含む)、実績ROSや現行移転価格ポリシーとの乖離が一目でわかるレポートを短期間でご提供いたします(目安:必要情報受領から1~2週間)。

プロフェッショナル

山川 博樹/Hiroki Yamakawa

デロイト トーマツ税理士法人 シニアアドバイザー

佐伯 拓也/Takuya Saeki

デロイト トーマツ税理士法人 パートナー

その他の記事

デジタル課税~国際課税制度の大転換への対応~

BEPS2.0新国際課税ルールに対応した税務ガバナンス体制の強化を税務・システム面から包括的にサポートします

デジタル課税トピックス

最新情報とOECDの今後の動向