Artykuł

Polski Ład: nowe ulgi podatkowe wspierające innowacyjność

Zachęty podatkowe w całym cyklu życia projektów innowacyjnych

Strefa Ulg i Dotacji (23/2021) | 17 grudnia 2021 r.

Polski Ład, czyli zmiany w regulacjach podatkowych wchodzące w życie od początku 2022 r., dotyczą również zachęt podatkowych wspierających inwestycje i innowacje – modyfikują istniejące instrumenty i wprowadzają nowe rozwiązania.

Od początku 2022 r. przedsiębiorcy korzystać będą mogli z nowych form wsparcia:

Ulga pozwoli na odliczenie kosztów uruchomienia produkcji próbnej oraz wprowadzania na rynek nowego produktu, który jest wynikiem prowadzonych przez podatnika prac B+R.

W ramach ulgi możliwe będzie odliczenie od podstawy opodatkowania 30% kosztów kwalifikowalnych związanych z:

- produkcją próbną nowego produktu (etap rozruchu technologicznego produkcji przed uruchomieniem faktycznej produkcji seryjnej nowego produktu),

- wprowadzeniem na rynek nowego produktu (przygotowania dokumentacji służącej uzyskaniu certyfikatów i zezwoleń umożliwiających skierowanie produktu do sprzedaży).

Wartość odliczenia nie może przekroczyć 10% dochodu z działalności operacyjnej (innej, niż z zysków kapitałowych).

Skierowana do przedsiębiorstw planujących wykorzystanie robotów przemysłowych w celu usprawnienia produkcji. Ma na celu zwiększenie produktywności i konkurencyjności firm na rynku krajowym i międzynarodowym.

Zgodnie z definicją ustawową robot przemysłowy musi odznaczać się m.in. następującymi cechami:

- automatycznie sterowany, programowalny, wielozadaniowy;

- co najmniej 3 stopnie swobody;

- zastosowanie przemysłowe;

- połączony z systemami teleinformatycznymi, wymieniający dane w formie cyfrowej z urządzeniami sterującymi i diagnostycznymi lub monitorującymi, zintegrowany z innymi maszynami.

W ramach ulgi możliwe będzie odliczenie od podstawy opodatkowania 50% wydatków poniesionych na robotyzację w latach podatkowych 2022 - 2026.

Ulga umożliwi efektywne zmniejszenie wartości ciężarów podatkowych (składek PIT od wynagrodzeń niektórych pracowników) w sytuacji, gdy podatnik nie będzie mógł w całości odliczyć kosztów kwalifikowanych z tytułu ulgi B+R (np. z uwagi na stratę podatkową). Ulga będzie stanowiła dodatkową możliwość rozliczenia (uzupełnienia) ulgi B+R.

Z ulgi będą mogli skorzystać podatnicy prowadzący działalność B+R, którzy zatrudniają pracowników innowacyjnych, czyli pracowników lub osoby współpracujące na podstawie umów o dzieło lub umów zlecenia (inne niż B2B), bezpośrednio zaangażowane w działalność B+R, których czas pracy przeznaczony na realizację działalności B+R wynosi co najmniej 50% ogólnego czasu pracy w danym miesiącu.

Polski Ład wprowadza również zmiany w funkcjonującej od 2016 r. uldze na działalność badawczo–rozwojową. Obecnie podmioty prowadzące działania wpisujące się w definicje B+R mogą odliczyć od podstawy opodatkowania 100% (150% w przypadku podmiotów posiadających status Centrum B+R) kosztów kwalifikowanych związanych z takimi pracami. Od 2022 r. możliwe będzie:

- odliczenie od podstawy opodatkowania 200% kosztów kwalifikowanych obejmujących wynagrodzenia pracowników,

- odliczenie od podstawy opodatkowania 200% kosztów kwalifikowanych przez podmioty posiadające status Centrum B+R,

- równoległe korzystanie z ulgi B+R oraz z IP Box.

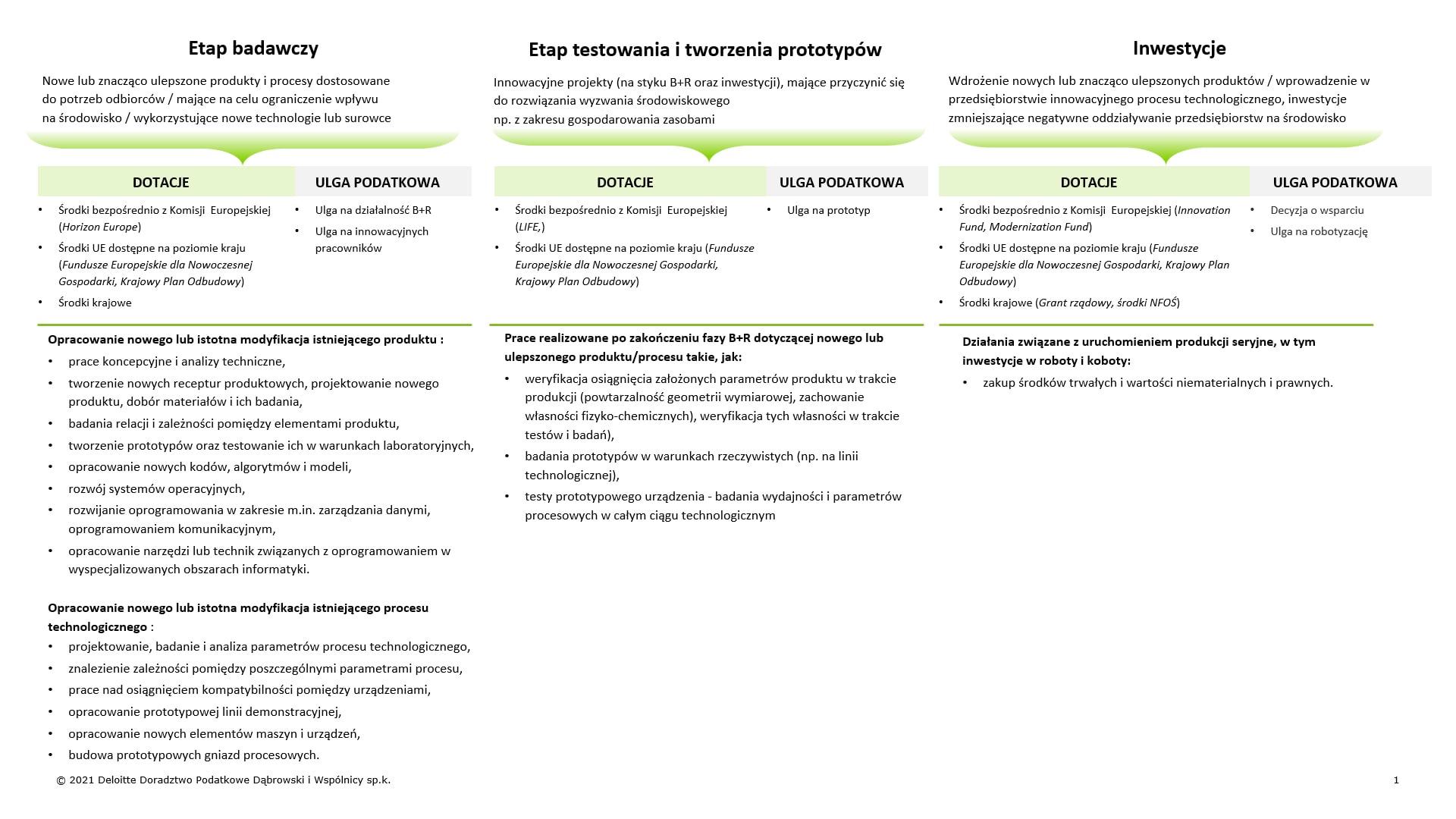

Wprowadzenie nowych ulg oznacza dla przedsiębiorców możliwość wykorzystania mechanizmów podatkowych w różnych typach i na różnych etapach realizowanych przedsięwzięć. Nowe ulgi w połączeniu z istniejącymi mechanizmami pozwolą na wsparcie prowadzonej przez przedsiębiorstwa działalności innowacyjnej w całym cyklu życia prowadzonego projektu.

Poza ulgami podatkowymi, przedsiębiorstwa mogą liczyć także na wsparcie działań innowacyjnych ze środków krajowych oraz środków Unii Europejskiej dostępnych na poziomie centralnym (Horizon Europe (Horizon Europe, Innovation Fund, Modernization Fund, LIFE) oraz krajowym (Fundusze Europejskie dla Nowoczesnej Gospodarki, Krajowy Plan Odbudowy, Grant rządowy, Decyzja o wsparciu). Stale rozwijany, mieszany system finansowania, łączący dotacje i ulgi podatkowe, może przyczynić się do dalszego rozwoju innowacyjności, szczególnie w trakcie pandemii COVID-19 wpływającej na gotowość przedsiębiorców do alokowania własnych środków na nowe projekty.

Dostępne i planowane do wdrożenia instrumenty wsparcia mogą pozwolić na obniżenie kosztów projektu na każdym etapie jego realizacji.

Kontakt:

Kontakt: