第4回 固定資産の新規取得 ブックマークが追加されました

ナレッジ

第4回 固定資産の新規取得

5分で理解!公会計の固定資産台帳シリーズ

5分で理解!公会計の固定資産台帳シリーズでは、”公会計の固定資産台帳をどうやってメンテナンスしたらよいのか?"と悩まれる方にメンテナンスのポイントを説明します。第4回は公会計の固定資産の新規取得について説明します。

目次

- (1)固定資産の新規取得における整理方法

- (2)固定資産の取得価額に含まれる付随費用の概要

- (3)工事等により取得した固定資産の整理方法

- (4)固定資産の新規取得における整理方法の例

- (5)新規取得資産の整理において工夫すべきポイント

(1)固定資産台帳の記載単位訳

固定資産台帳の記載単位は、

① 現物との照合が可能な単位であること

② 取替や更新を行う単位であること

という2つの原則に照らして判断し、記載することが適当とされています。

具体的には、

① 固定資産について、その現物が確認でき、対応する価額を特定できる

② 例えば耐用年数が異なるなど償却資産の単位に区分する

といったことが必要となります。

(資産評価及び固定資産台帳整備の手引き 第32項・33項から抜粋し一部加工)

(2)固定資産の取得価額に含まれる付随費用の概要

固定資産の取得に際しては、物品購入のように単純な取引によるもののほか、工事を伴う建物建設や道路敷設など、複雑な取引によるものもあります。この場合、当該資産の取得にかかる直接的な対価のほか、原則として当該資産の引取費用等の付随費用を含めて、固定資産の取得価額を算定することとされています。

取得価額に含まれる主な付随費用は次の通りです。

土地 … 購入手数料、測量・登記費用、造成費及び造成関連費用、補償費など

道路(工作物) … 街頭、ガードレール、標識等

なお、消費税の取扱いについては、税込方式を採用することとし、取得価額には、消費税相当額を含めることとされています。

(資産評価及び固定資産台帳整備の手引き 第39項から抜粋し一部加工)

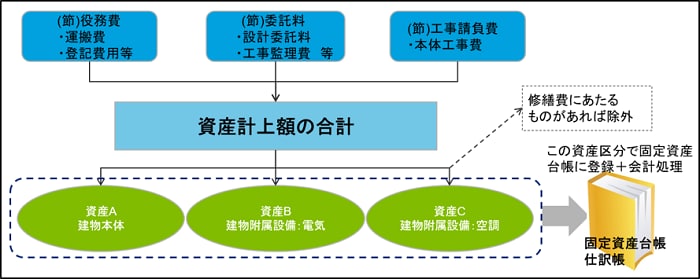

(3)工事等により取得した固定資産の整理方法

工事等により取得した固定資産の登録に際しては、(2)の通り、建物の本体工事といった直接的な対価のほか、付随費用を含める必要があります。このため、(節)工事請負費だけでなく、(節)役務費(運搬費、登記費用等) 、(節)委託料(設計費等)など、様々な(節)のデータを集約する必要があります。

また、(1)に照らした際に、一つの工事に複数の種類(耐用年数区分等)の資産が含まれていることもあります。

このように、複数の支出(伝票)が複数の資産を形成しますので、資産となる複数の支出(伝票)を集約し、個々の資産に区分するよう整理を行う必要があります。

図表1 新規取得建物等の整理のイメージ

(4)固定資産の新規取得における整理方法の例

固定資産の新規取得においては、実務上は、複数の伝票(支出命令)から複数の資産が形成されることが一般的です。そのため、個々の伝票(支出命令)に支出時に資産情報を付すことは通常は難しく、事後に整理する方法が必要になります。具体的な整理方法の例については次のSTEP 1~4の通りです。

STEP1:資産になり得る(節)の決算額の把握

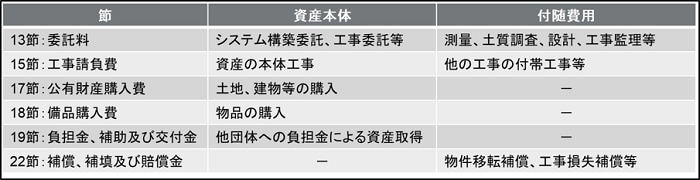

固定資産の取得は、主に工事によるものと購入によるものが考えられますが、まずそれらの支出が含まれる可能性のある(節)を把握します。

図表2 資産取得に関連する主な(節)

これらの(節)について、資産取得に関する支出伝票を把握します。なお、資産取得の事務を行っている部署ごとなどに行うことが想定されます。

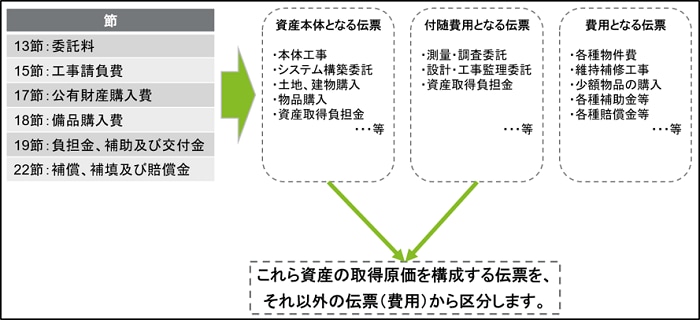

STEP2:それぞれの(節)の決算額の区分

資産となる支出が含まれる(節)について、資産本体となる伝票、付随費用となる伝票、費用となる伝票に区分します。

図表3 資産取得に関連する伝票の抽出

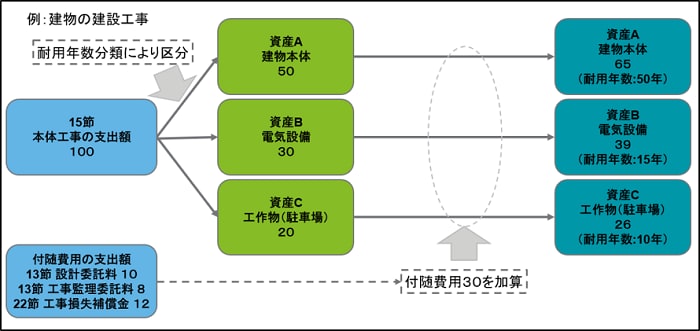

STEP3:資産本体の耐用年数分類による分割と、付随費用の加算

資産本体となる伝票について、「設計書」などを参考に耐用年数分類ごとに区分し、支出金額を整理するとともに、それぞれの資産に付随費用を加算し、個々の資産の取得原価を算定します。

図表4 資産本体の整理(分割)と耐用年数の設定

※上記例において付随費用はA,B,Cの本体工事の金額により按分しています。

STEP4:資産整理の結果の台帳登録と仕訳

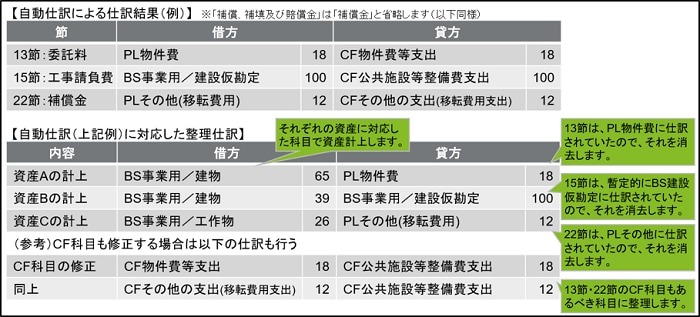

資産の整理の結果を固定資産台帳に登録するとともに、会計処理(仕訳)を行いますが、その際は、それぞれの(節)がどのように自動仕訳されているかを踏まえ、それをあるべき科目に整理します。

図表5 自動仕訳を踏まえた整理仕訳(例)

(5)新規取得資産の整理において工夫すべきポイント

(4)のSTEP 3で示した資産整理作業を行うにあたっては、全庁共通のワークシートを作成し、支出金額をどこに入力する、設計書をどのように整理する、などについて説明会を開催し、業務体制の確立を図ることが考えられます。

(地方公会計の推進に関する研究会(令和元年度)(令和2年3月)P11)

なお、資産整理作業は、例えば工事による取得であれば、設計書を作成した段階で、暫定的な整理シートを作成し、金額確定時に数字を置き換えることで迅速に作成が可能です。このように、可能な範囲で作業を早期に行うことで、財務書類の作成スケジュールの早期化につながります。

【参照】総務省「地方公会計の整備」(外部サイト)

以上

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の固定資産台帳シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー