ナレッジ

第1回 地方公会計の固定資産台帳とは?

5分で理解!公会計の固定資産台帳シリーズ

5分で理解!公会計の固定資産台帳シリーズでは、”公会計の固定資産台帳をどのようにメンテナンスしたらよいのか?"と悩まれる方にメンテナンスのポイントを説明します。第1回は地方公会計の固定資産台帳とはどういったものかを説明します。

(1)固定資産台帳の整備目的

公会計における固定資産台帳とは、地方公共団体が保有する財産を管理する台帳です。固定資産台帳の整備目的は、現行の官庁会計では把握できないストックの情報を把握すること、すなわち、“どのような財産をいくら保有しているのか”という情報を把握することです。

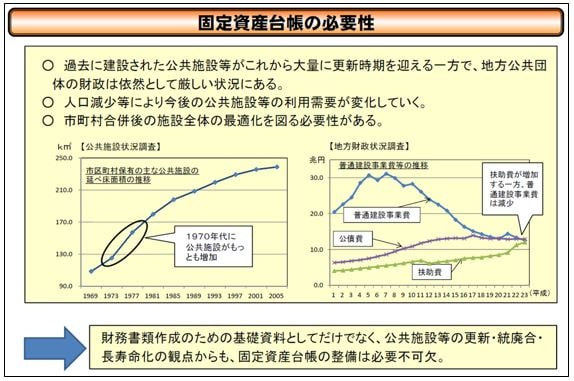

固定資産台帳整備の背景には、1970年代を中心に整備された公共施設等の老朽化や、人口減少による公共施設の利用需要の変化が見込まれることもあり、公共施設マネジメントの観点から網羅的な公共施設の把握が必要となったことなどがあげられます。固定資産台帳は、単に統一的な基準に基づく財務書類を作成するために整備されるのではなく、今後の公共施設マネジメントのためにも必要不可欠なものとなっています。

図表1 固定資産台帳の必要性

総務省のホームページにおいて、「地方公会計に関する取組事例集」が公表されています。その中で、さまざまな固定資産台帳の活用事例が紹介されています。このように、固定資産台帳を整備することで施設マネジメントへの活用が可能となります。

(2)固定資産台帳の記載対象となる資産

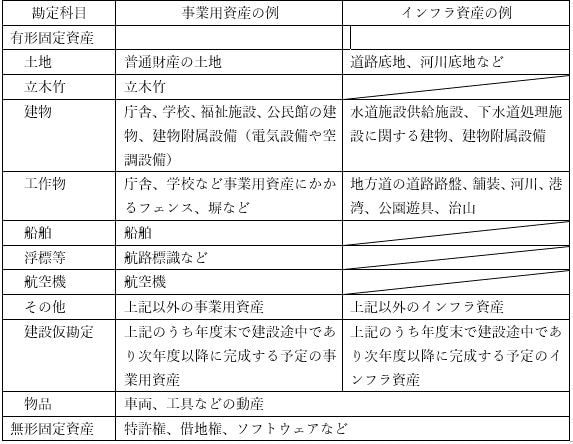

固定資産台帳に記載する資産としては、たとえば、地方公共団体が保有する庁舎、福祉施設、学校、道路、公園などがあげられます。これらの資産は統一的な基準において種類(勘定科目)ごとに分類され、物品以外の有形固定資産については事業用資産とインフラ用資産に区分されます。主な資産区分の一例を示すと図表2のとおりです。

図表2 固定資産台帳の必要性

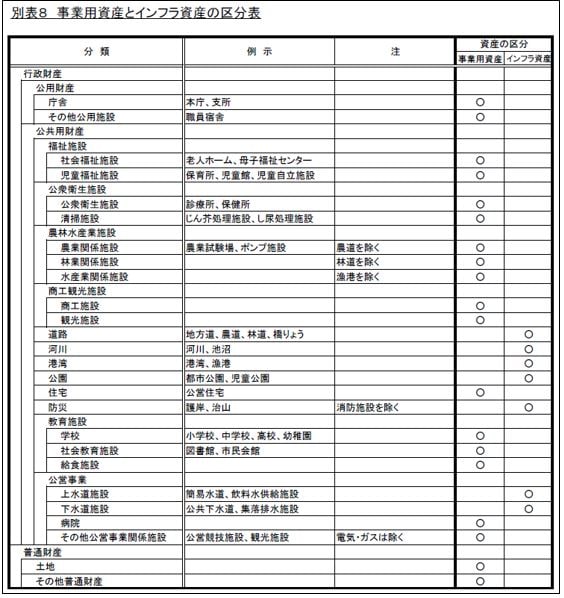

図表2は区分の一例ですが、特に事業用資産とインフラ資産の区分については統一的な基準による地方公会計マニュアルにて図表3のように整理されています。

図表3 事業用インフラとインフラ資産の区分表

【ポイント】

固定資産台帳に計上すべき資産の種類と、事業用資産とインフラ資産の区分を把握しておく必要があります。

【参照】

- 総務省「地方公会計の整備」(外部サイト)

- 総務省「今後の新地方公会計の推進に関する実務研究会(第1回)」(外部サイト)

次の記事

以上

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の固定資産台帳シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー