第7回 減価償却費 ブックマークが追加されました

ナレッジ

第7回 減価償却費

5分で理解!公会計の固定資産台帳シリーズ

5分で理解!公会計の固定資産台帳シリーズでは、”公会計の固定資産台帳をどのようにメンテナンスしたらよいのか?"と悩まれる方にメンテナンスのポイントを説明します。第7回は公会計の減価償却の考え方について説明します。

(1)減価償却とは

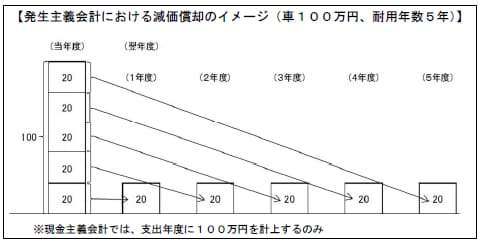

財務書類作成要領第166項において、「減価償却費は、一定の耐用年数に基づき計算された当該会計期間中の負担となる資産価値減少金額をいいます」と定義されています。減価償却費の計算イメージは以下のとおりです。

(出典:総務省「財務書類作成にあたっての基礎知識」(平成28年5月)P8)

このイメージにおいて、「車については、複数年の利用が可能である中で、取得年度に一括で費用を計上するのではなく、利用可能な年度(耐用年数)に渡って費用を配分することとなります(このことを「費用配分の原則」といいます)。上記会計手続きを「減価償却」といいます」と説明されています。

減価償却の対象となる資産を償却資産といい、逆に減価償却を行わない資産を非償却資産といいます。有形固定資産、無形固定資産ともに償却資産と非償却資産の両方が含まれており、主な分類は以下のとおりです。

(2)減価償却費の計算方法

減価償却費の具体的な計算方法は以下のとおりです。

- 償却資産については、毎会計年度減価償却を行うものとし、減価償却は、種類の区分ごとに定額法によって行うものとします。

- 償却資産の各会計年度の減価償却額は、当該固定資産の当該会計年度期首における取得価額等に、耐用年数に応じた償却率を乗じて算出した金額とします。

- 償却資産に係る耐用年数及び償却率については、原則として「減価償却資産の耐用年数等に関する省令」(昭和40年大蔵省令第15号。以下「耐用年数省令」といいます。)に規定されている耐用年数に従うこととし、具体的には、「別紙3」及び「別紙4」のとおりとします。なお、端数が生じた場合においては、1円未満を切り捨てます。

(資産評価及び固定資産台帳整備の手引き第42項・44項・45項より抜粋し下線を追加)

具体的な計算方法を以下の例にて紹介します。

設例1 取得価額100の車両を耐用年数5年(償却率0.200)で減価償却する場合

価償却費:100×0.2=20

設例2 取得価額3,600の器具を耐用年数6年(償却率0.334)で減価償却する場合

減価償却費:3,600×0.167=601.2⇒601 (3,600÷6=600ではない)

(3)備忘価額について

償却資産について、耐用年数を経過した後においても存する場合は、原則として備忘価額1円(残存価額なし)を計上します。ただし、無形固定資産については、備忘価額は計上しません。

(財務書類作成要領第56項)

(4)減価償却費、減価償却累計額の表示方法について

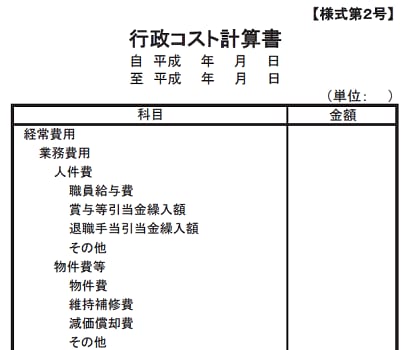

行政コスト計算書における減価償却費の表示方法については、財務書類作成要領において次のとおり記載されています。

- 物件費等は、「物件費」、「維持補修費」、「減価償却費」及び「その他」に分類して表示します。

(財務書類作成要領第163項)

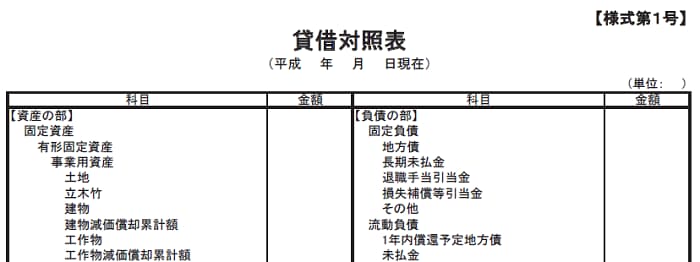

また、資産評価及び固定資産台帳整備の手引きにおいて、貸借対照表における減価償却累計額の表示方法は次のとおり記載されています。

- 各有形固定資産に対する減価償却累計額は、当該各有形固定資産の項目に対する控除項目として、減価償却累計額の項目をもって表示することとされています(間接法の適用)。

- ただし、これらの有形固定資産に対する控除項目として一括して表示することを妨げません。

- また、各有形固定資産に対する減価償却累計額は、当該各有形固定資産の金額から直接控除し、その控除して得た額を当該各有形固定資産の金額として表示することができます(直接法の許容)。ただし、この場合、当該減価償却累計額を当該各有形固定資産の科目別に、または一括して注記しなければなりません。

- なお、無形固定資産については、直接法によって行うこととします。

(資産評価及び固定資産台帳整備の手引き第55項)

原則は間接法の適用となっており、財務書類作成要領の貸借対照表様式も間接法によるものが掲載されています。貸借対照表、損益計算書の様式記載は次のとおりです。

(財務書類作成要領 様式第1号・様式第2号よりそれぞれ一部抜粋)

以上

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の固定資産台帳シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー