ナレッジ

第2回 固定資産台帳の記載項目と公表状況は?

5分で理解!公会計の固定資産台帳シリーズ

5分で理解!公会計の固定資産台帳シリーズでは、”公会計の固定資産台帳をどのようにメンテナンスしたらよいのか?"と悩まれる方にメンテナンスのポイントを説明します。第2回は公会計の固定資産台帳の記載項目や公表状況がどうなっているかを説明します。

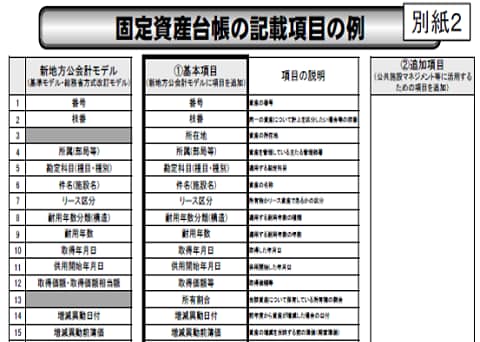

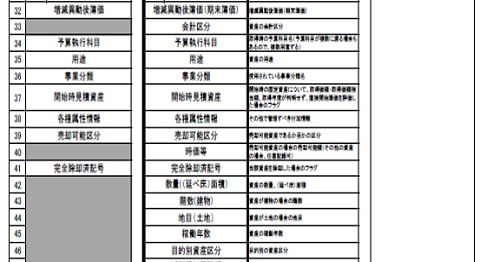

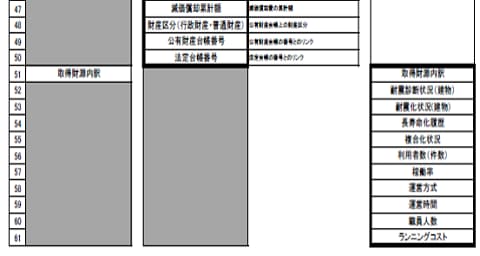

(1) 固定資産台帳の記載項目

固定資産台帳の記載項目には各資産の番号、名称、取得金額、取得年月日、耐用年数(使用可能な年数)などの項目を記載する必要があります。

統一的な基準による地方公会計マニュアル (令和元年8月改訂)においては「①基本項目」「②追加項目」として図表1のように例示されています。実務においては、固定資産台帳システム上で入力必須項目と任意項目が定められていますので、台帳更新業務にあたっては、台帳システム上の必須項目の情報収集に漏れがないように留意する必要があります。

また、図表1における「②追加項目」は任意項目となりますが、今後の固定資産台帳の用途に応じて追加入力することが考えられます。

図表1 固定資産台帳の記載項目の例

(出所:統一的な基準による地方公会計マニュアル (令和元年8月改訂)P155)

【ポイント】

固定資産台帳に記載すべき項目を把握し、適切に登録する必要があります。また、公共施設マネジメント等への今後の固定資産台帳の活用を見据え、用途に応じて、追加項目などの入力任意の項目が必要かどうか検討する必要があります。

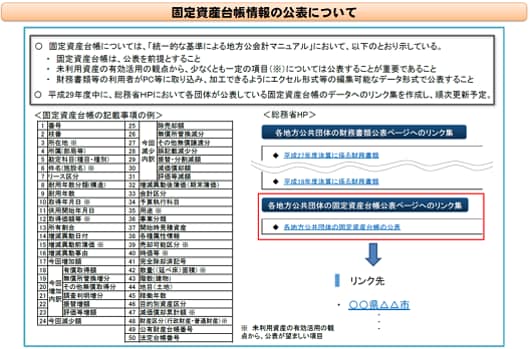

(2) 固定資産台帳の公表

固定資産台帳は編集可能なデータ形式で公表することが求められており、毎年度適切に更新していく必要があります。

図表2 固定資産台帳の公表について

(出所:経済・財政一体改革推進委員会 第8回 国と地方のシステムWG(平成29年10月25日開催)資料3 P2)

【ポイント】

固定資産台帳とは地方公共団体が保有する公共施設を管理する台帳で、公表が求められています。その際、未利用資産の有効活用が可能な情報を含めて公表することが重要とされています。

整備した固定資産台帳をホームページにおいて公開している団体については、総務省の以下のホームページにおいて、各地方公共団体の固定資産台帳を公表しているページへのリンクを作成しています。

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の固定資産台帳シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー