ナレッジ

第2回 一般会計等財務書類の作成手順とは?

5分で理解!公会計の財務書類シリーズ

5分で理解!公会計の財務書類シリーズでは、”公会計の財務書類をどのように作成したらよいのか?"と悩まれる方に作成方法のポイントを説明します。第2回は一般会計等財務書類の作成手順について説明します。

(1)一般会計等財務書類の作成の流れ

統一的な基準では、「財務書類は、公会計に固有の会計処理も含め、総勘定元帳等の会計帳簿から誘導的に作成」することとしています。(財務書類作成要領第22項参照)。

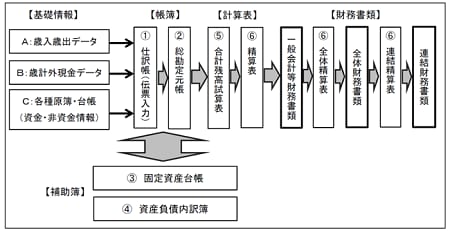

財務書類作成に至る基本手順は、次の図のとおり示されています。

(出所:財務書類作成要領 図6 財務書類の作成手順)

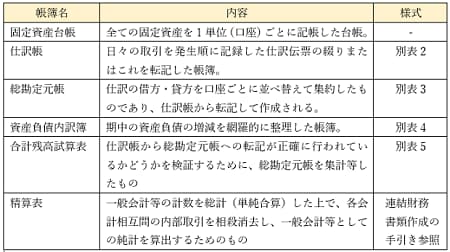

それぞれの帳簿の内容は次のとおりです。

(「財務書類作成要領」第27項~42項・各様式参照)

(2)歳入歳出データによる仕訳帳の作成

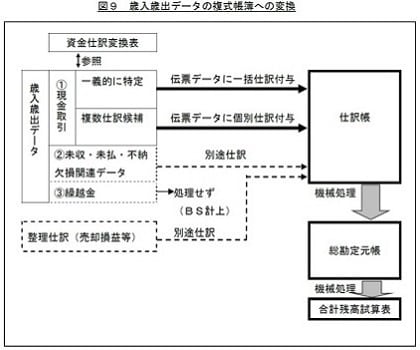

財務会計システムから受領した歳入・歳出データ(単式データ)に対し、予算科目単位に、借方・貸方の勘定科目を効率的に付与するため、資金仕訳変換表を作成します。

歳入歳出データから、資金仕訳変換表を参照しつつ仕訳帳を作成し、これを基に、総勘定元帳及び合計残高試算表を作成します。(財務書類作成要領 第56項・63項参照)

主な作業手順は以下の図9をご参照ください。なお、資金仕訳と非資金仕訳については、当シリーズ第3回をご参照ください。

(出所:財務書類作成要領 図9 歳入歳出データの複式簿記への変換)

(3)一般会計等財務書類の作成

合計残高試算表を編集して、一般会計等財務書類4表または3表を作成します。

財務書類4表…貸借対照表、行政コスト計算書、純資産変動計算書、資金収支計算書

財務書類3表…貸借対照表、行政コスト及び純資産変動計算書、資金収支計算書

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の財務書類シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー