第4回 地方公会計における仕訳の仕組みは? ブックマークが追加されました

ナレッジ

第4回 地方公会計における仕訳の仕組みは?

5分で理解!公会計の財務書類シリーズ

5分で理解!公会計の財務書類シリーズでは、”公会計の財務書類をどのように作成したらよいのか?"と悩まれる方に作成方法のポイントを説明します。第4回は地方公会計における仕訳の仕組みについて説明します。

(1)一般的な複式簿記における仕訳

一般的な複式簿記における仕訳は次のように記載されます。

(仕訳例)

(借方) 土地 500万円 / (貸方) 現金 500万円

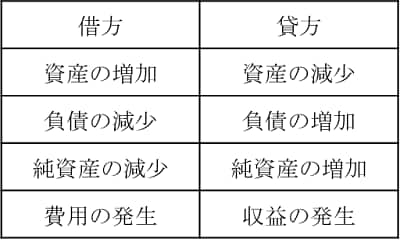

仕訳では、左側に書くものを「借方」、右側に書くものを「貸方」といいます。そして、借方(左側)に書くものと貸方(右側)に書くものは次のような定位置が決まっています。この書き方を「仕訳」といいます。また、「土地」「現金」を勘定科目といいます。

<仕訳の定位置>

一般的な複式簿記における仕訳作成例は次の通りです。

例:現金200万円を支払って車両を購入した。

STEP① 一つの仕訳を二面的に捉える

ⅰ 車両という資産の増加

ⅱ 現金という資産の

STEP② 仕訳の定位置の分類表通りに貸借を決める

ⅰ 車両という資産の増加 は、借方に書く

ⅱ 現金という資産の減少 は、貸方に書く減少

STEP③ 貸借が同額になるように勘定科目(分類)、金額を記入する

(借方) 車両(資産) 200 /(貸方) 現金(資産) 200

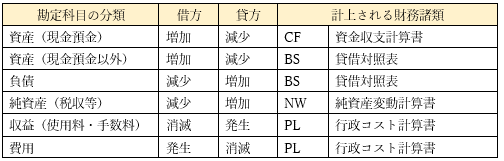

(2)地方公会計における仕訳

地方公会計においては、以下の仕訳ルールとなっています。

一般的な複式簿記とでは次のような相違点があるため、注意が必要です。

- 地方公会計においては、資産の一つである「現金預金」を別の分類とし、その中に「○○収入」・「○○支出」という勘定科目を数多く設け、それらを「資金収支計算書」という財務書類に計上します。

- 税収等(税、地方交付税、国庫支出金等)は収益には含めず、純資産の直接的な増加要因として「純資産変動計算書」に計上します。

地方公会計における仕訳例は次の通りです。

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の財務書類シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー