第6回 整理仕訳(引当金編①) ブックマークが追加されました

ナレッジ

第6回 整理仕訳(引当金編①)

5分で理解!公会計の財務書類シリーズ

5分で理解!公会計の財務書類シリーズでは、”公会計の財務書類をどのように作成したらよいのか?"と悩まれる方に作成方法のポイントを説明します。第6回は整理仕訳の作成手順と留意点(引当金編①)について説明します。

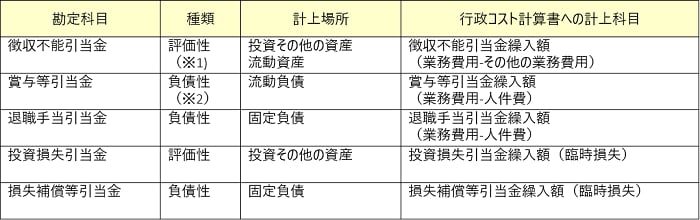

(1)引当金の種類

財務書類作成要領の別表1 勘定科目表において例示されている引当金は、以下の通りです。

※1 評価性引当金:資産の控除の正確を持つもので、資産に計上するもの

※2 負債性引当金:将来の支出を伴うもので、負債に計上するもの

(2)徴収不能引当金の算定方法

徴収不能引当金は、債権全体または同種・同類の債権ごとに、債券の状況に応じて求めた過去の徴収不能実積率など合理的な基準により算定することとされています(資産評価及び固定資産台帳整備の手引き 第102項参照)。

不納欠損率の算定方法は以下の通り例示されています。

引当金については計上基準及び算定方法の注記が求められます。徴収不能引当金の計上基準及び算定方法の注記例(一般会計等財務書類における注記例参照)は、以下の通りです。

未収金については、過去5年間の平均不納欠損率により(または個別に回収可能性を検討し)、徴収不能見込額を計上しています。

長期延滞債権については、…(以下未収金と同じであり省略)

長期貸付金については、…(以下未収金と同じであり省略)

【具体例】

徴収不能引当金の要計上額30に対し期末時点ですでに10計上されている場合

<決算整理仕訳例>

【具体例】

前期末未収金45が徴収不能となった。該当する債権に対する徴収不能引当金30を前期末計上していた場合

<決算整理仕訳例>

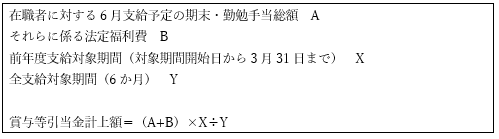

(3)賞与引当金の算定方法

賞与等引当金は、基準日時点までの期間に対応する期末手当・勤勉手当及び法定福利費を計上します。賞与等引当金の貸借対照表計上額は、以下の通り計算します(財務書類作成要領 第136項、137項参照)。

【具体例】

夏の賞与支給期間が12月~5月、賞与支給月が6月である場合

賞与支給予定額:120(=期末・勤勉手当総額+法定福利費相当額)

期末時点までの支給対象期間:4ヶ月(12月~3月のため4ヶ月)

全支給対象期間:6ヶ月(12月~5月のため6ヶ月)

<決算整理仕訳例>

(4)賞与等引当金の取崩し(充当)

【具体例】

上記(1)と同じ(翌年度の賞与支給及び引当金の取崩し)

<賞与支給時の自動仕訳例>

<上記自動仕訳に対応した決算整理仕訳例>

賞与等引当金の計上基準及び算定方法の注記例(一般会計等財務書類における注記例参照)は、以下の通りです。

翌年度6月支給予定の期末手当及び勤勉手当並びにそれらに係る法定福利費相当額の見込額について、それぞれ本会計年度の期間に対応する部分を計上しています。

以上

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の財務書類シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー