第7回 整理仕訳(引当金編②) ブックマークが追加されました

ナレッジ

第7回 整理仕訳(引当金編②)

5分で理解!公会計の財務書類シリーズ

5分で理解!公会計の財務書類シリーズでは、”公会計の財務書類をどのように作成したらよいのか?"と悩まれる方に作成方法のポイントを説明します。第7回は整理仕訳の作成手順と留意点(引当金編②)について説明します。

(1)退職手当引当金の算定方法

退職手当引当金の計算方法は、退職手当組合に加入している地方公共団体か、そうでないかによって異なります。

① 退職手当組合に加入している地方公共団体以外の団体

原則として、期末自己都合要支給額により算定することとされています。(財務書類作成要領 第126項参照)

具体的には、X:一般職に属する職員に関する算定額と、Y:特別職に属する職員の算定額の合計(X+Y)となり、それぞれ以下の通り算定されます。

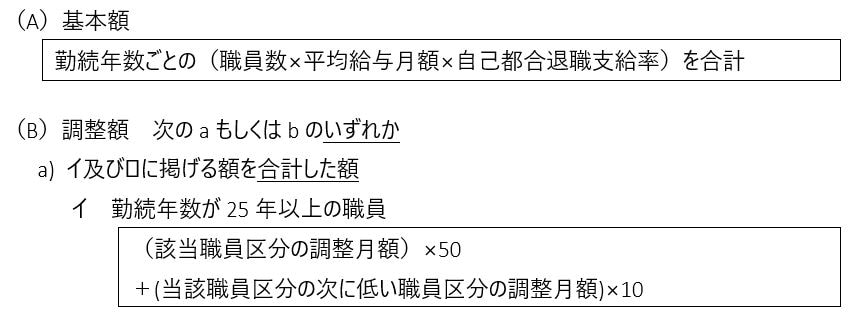

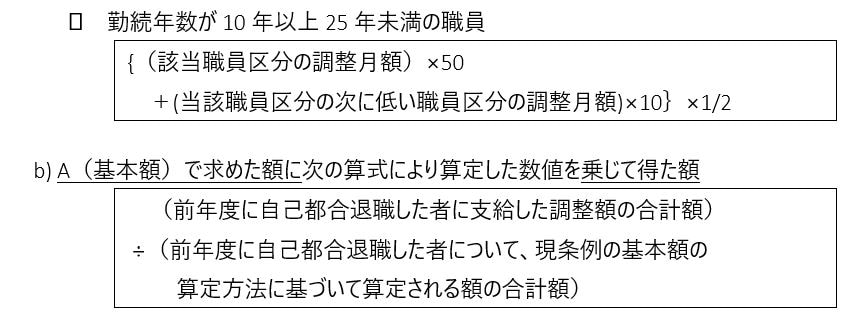

<X:一般職に属する職員に関する算定額>

以下のAとBの合計額

<Y:特別職に属する職員に関する算定額>

当該職員全員が当該年度の末日に自己都合退職するものと仮定した場合に支給すべき退職手当の額の合計額

この場合の退職手当引当金の計上基準及び算定方法の注記例(一般会計等財務書類における注記例参照)は次の通りです。

期末自己都合要支給額を計上しています。

② 退職手当組合に加入している地方公共団体が計上すべき退職手当引当金の額

以下の通り算定されます。(財務書類作成要領 第125項参照)

退職手当引当金=D-{(E-F)+G}

D:地方公共団体の退職手当債務(=①で算定される期末自己都合要支給額)

E:組合への加入時以降の負担金の累計額

F:すでに職員に対し退職手当として支給された額

G:組合における積立金の運用益のうち当該地方公共団体へ按分される額を加算した額

また、組合への負担金は、退職手当引当金・退職手当引当金繰入額ではなく、移転費用・補助金等として計上します。

すなわち、他の地方公共団体等と一部事務組合を設立し分担金等を負担している場合には、退職手当引当金繰入額は記載しないこととし、移転費用の補助金等において、その分担金等を記載します。(財務書類作成要領 第161項参照)

この場合の退職手当引当金の計上基準及び算定方法の注記例(一般会計等財務書類における注記例参照)は以下の通りです。

退職手当債務から組合への加入時以降の負担金の累計額から既に職員に対し退職手当として支給された額の総額を控除した額に、組合における積立金額の運用益のうち○○へ按分される額を加算した額を控除した額を計上しています。

(注)○○には財務書類作成団体名が入ります。

③ 「地方公共団体の財政の健全化に関する法律」における健全化判断比率を算定するための様式(以下、様式)の利用

様式4⑤A表において、「退職手当支給予定額に係る負担見込額」を算定している場合、当該数値を利用することも考えられます。

この場合は以下のような対応関係と考えられます。

(1)一般職に属する職員 …①のX

(2)特別職に属する職員 …①のY

(3)組合等積立額・積立不足額 …②の{(E-F)+G}

(4)個別算定額又は個別加算額 …該当あれば反映

この(1)+(2)-(3)+(4)で算定されている将来負担額が、退職手当引当金計上額に相当するものと考えられます。

以上

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の財務書類シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー