第5回 整理仕訳(未収金編) ブックマークが追加されました

ナレッジ

第5回 整理仕訳(未収金編)

5分で理解!公会計の財務書類シリーズ

5分で理解!公会計の財務書類シリーズでは、”公会計の財務書類をどのように作成したらよいのか?"と悩まれる方に作成方法のポイントを説明します。第4回は地方公会計における仕訳の仕組みについて説明します。

(1)整理仕訳の作成手順と留意点(未収金)

未収金に関する整理仕訳については、収入に関する予算科目において現年度調整分と過年度調整分が分かれているかによって、要否が異なります。分かれている場合には、それぞれ自動仕訳を設定することで手作業での整理仕訳を要しない一方、分かれていない場合には手作業での整理仕訳を要することとなります。

<仕訳例>

(2)別表4-2、4-3を利用した未収金の整理

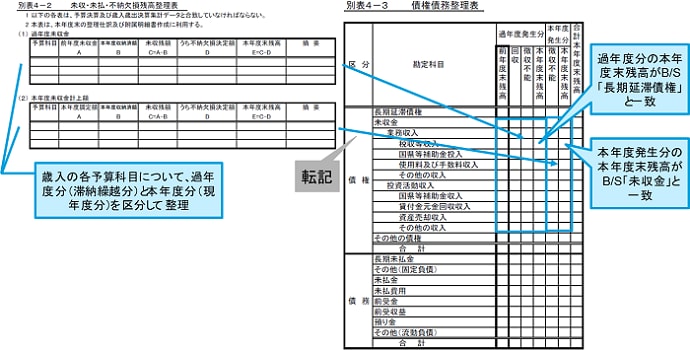

未収金を整理するにあたっては、資産負債内訳簿のうち「別表4-2 未収・未払い・不納欠損残高整理表」および「別表4-3 債権債務整理表」を利用することが重要です。

別表4-2、4-3の様式および作成上の留意事項は次表の通りです。

出典:財務書類作成要領の別表4-2・別表4-3に加筆

別表4-2で把握した債権別情報を別表3に転記、別表3の本年度末残高(過年度発生分・本年度発生分)がそれぞれ貸借対照表(未収金、長期延滞債権)計上額となります。よって、これらの別表を作成した際には、次の整合性に留意が必要です。

・試算表の「未収金」が別表4-3の「本年度発生分 ― 本年度末残高」と一致

・試算表の「長期延滞債権」が別表4-3の「過年度発生分 ― 過年度末残高」と一致

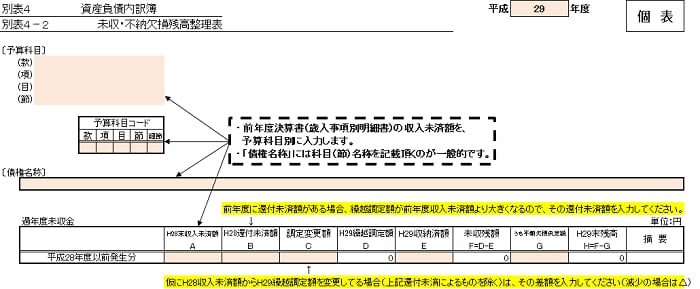

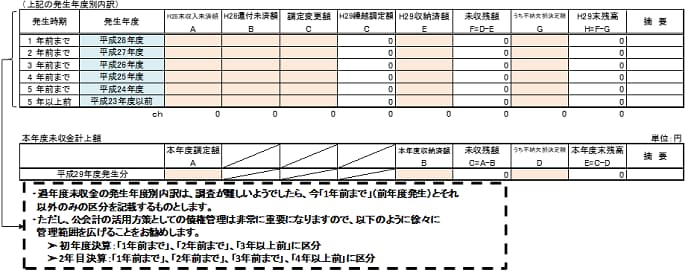

またこの別表4-2を作成するにあたり、補助資料として次のような個票を作成することも有用です。

この個票を作成することで、別表4-2の作成に必要な情報を整理しやすくなることに加え、過年度未収金の情報を整理し徴収不能引当金の計算の根拠資料とすることも可能となります。

【参照】

- 総務省:「地方公会計の整備」(外部サイト)

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の財務書類シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー