ナレッジ

第1回 地方公会計の財務書類とは?

5分で理解!公会計の財務書類シリーズ

5分で理解!公会計の財務書類シリーズでは、”公会計の財務書類をどのように作成したらよいのか?"と悩まれる方に作成方法のポイントを説明します。第1回は地方公会計の財務書類とはどういったものかを説明します。

(1)統一的な基準による財務書類の概要

地方公共団体は、「今後の新地方公会計の推進に関する研究会報告書」(平成26年4月30日公表。以下、研究会報告書という。)に記載された統一的な基準(以下、統一的な基準という。)に基づき財務書類を作成することとなります。(「統一的な基準による地方公会計マニュアル(令和元年8月改訂)」(以下、マニュアル)P10参照)。

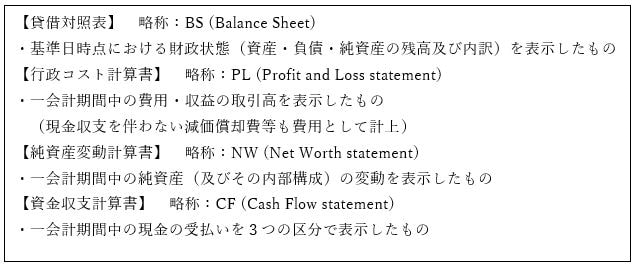

地方公共団体の財務書類の体系は、貸借対照表、行政コスト計算書、純資産変動計算書及び資金収支計算書及びこれらの財務書類に関連する事項についての附属明細書とされています。なお、行政コスト計算書及び純資産変動計算書については、別々の計算書としても、その二つを結合した計算書としても差し支えないものとされています。(マニュアルP29参照)。

上記の4表の概要は次のとおりです。

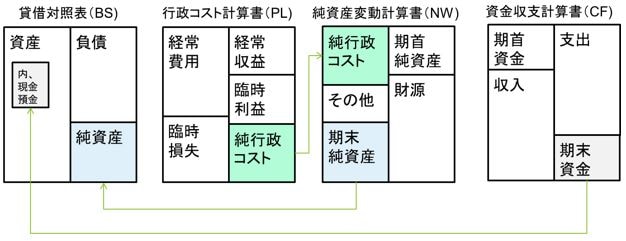

統一的な基準による財務書類(4表形式)の相互関係は次のとおり整理されます。

(2)統一的な基準が対象とする報告主体と作成する財務書類

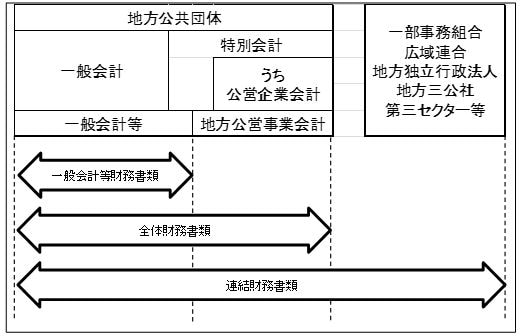

財務書類作成要領の6段落において、統一的な基準が対象とする報告主体は、都道府県、市町村(特別区を含みます。)並びに地方自治法(昭和22年法律第67号。)第284条第1項の一部事務組合及び広域連合(以下、地方公共団体)とされています。

地方公共団体は、一般会計及び地方公営事業会計以外の特別会計からなる一般会計等(地方公共団体の財政の健全化に関する法律(平成19年法律第94号)第2条第1項に規定する「一般会計等」に同じ。)を基礎として財務書類を作成することとされ、一般会計等に地方公営事業会計を加えた全体財務書類、全体財務書類に地方公共団体の関連団体を加えた連結財務書類を合わせて作成することとされています。

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の財務書類シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー