第3回 資金仕訳と非資金仕訳とは? ブックマークが追加されました

ナレッジ

第3回 資金仕訳と非資金仕訳とは?

5分で理解!公会計の財務書類シリーズ

5分で理解!公会計の財務書類シリーズでは、”公会計の財務書類をどのように作成したらよいのか?"と悩まれる方に作成方法のポイントを説明します。第3回は資金仕訳と非資金仕訳とはどういったものかについて説明します。

(1)資金仕訳の変換

財務会計システムから受領した歳入・歳出データ(単式データ)に対し、予算科目単位に、借方・貸方の勘定科目を効率的に付与するため、資金仕訳変換表を作成します。

各地方公共団体の予算科目は相当数にのぼりますが、そのほとんどについては予算科目の階層(歳出にあっては節)に着目することによって仕訳を一義的に特定することができます。(財務書類作成要領 第56項・59項参照)

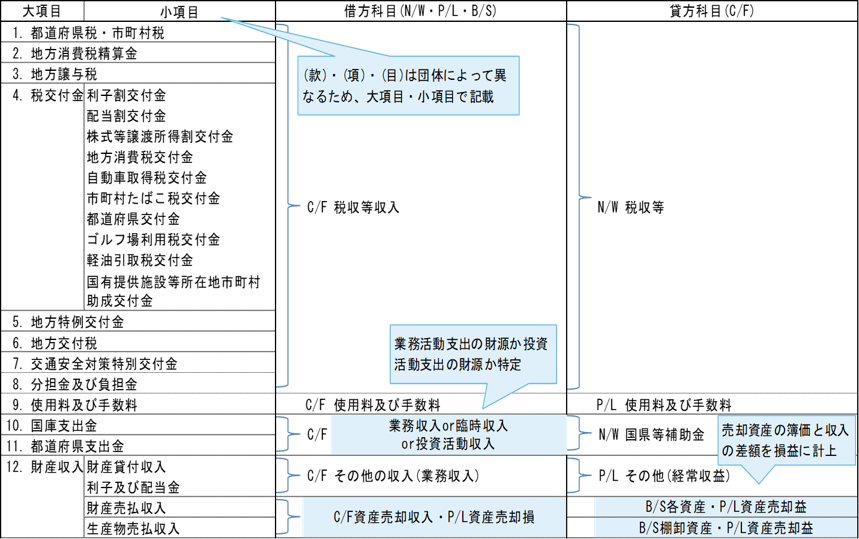

財務書類作成要領別表6の歳入部分を一部抜粋し加工したものが次のとおりです。

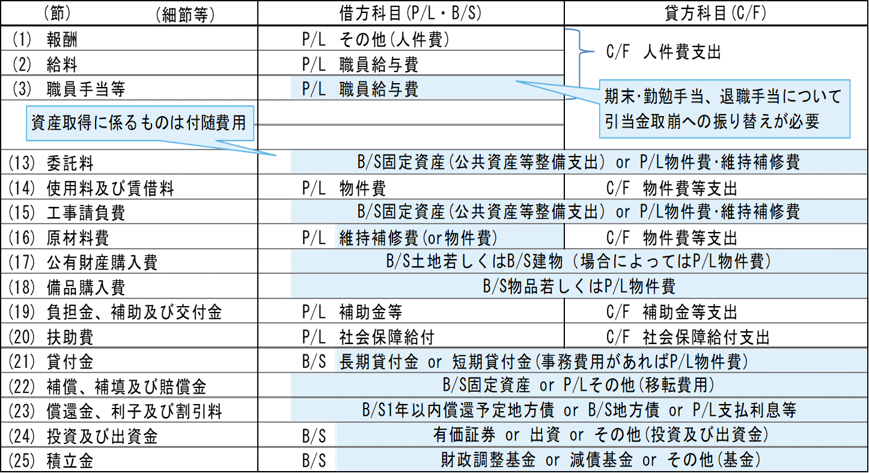

財務書類作成要領別表6の歳出部分を一部抜粋し加工したものが次のとおりです。

資金仕訳変換における留意点は次のとおりです。

- 予算科目の多くは、予算科目と公会計上の仕訳が一対一で対応しますが、予算科目のみでは仕訳を特定できず、複数の仕訳候補が存在する場合があります。

- 予算科目と公会計上の仕訳が一対一で対応する場合は、資金仕訳変換表をもとにした自動仕訳により仕訳が確定します。

- 予算科目のみでは仕訳を特定できない場合には、資金仕訳変換表をもとにした自動仕訳(仮仕訳)の後に、整理仕訳を行います。(例:未収金、固定資産など)

(2)非資金仕訳の作成

資金仕訳は現金取引のみを対象とするものですので、引き続き、「非資金仕訳」を行う必要があります。非資金仕訳を要する取引・会計事象は、次のとおりです。

- 歳入歳出データに含まれるが、①整理仕訳(固定資産売却損益・引当金の振替処理等を要するもの、②未収・未払い・不納欠損に係るもの

- 減価償却費や引当金といった現金の流出入を伴わない非資金仕訳等

(財務書類作成要領 第68項参照)

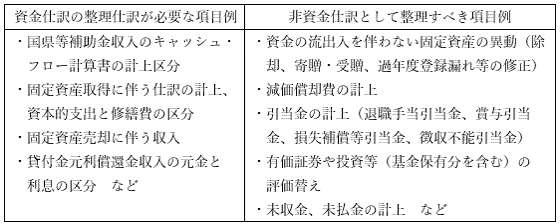

資金仕訳の整理仕訳と、非資金仕訳の整理のポイントは次のとおりです。

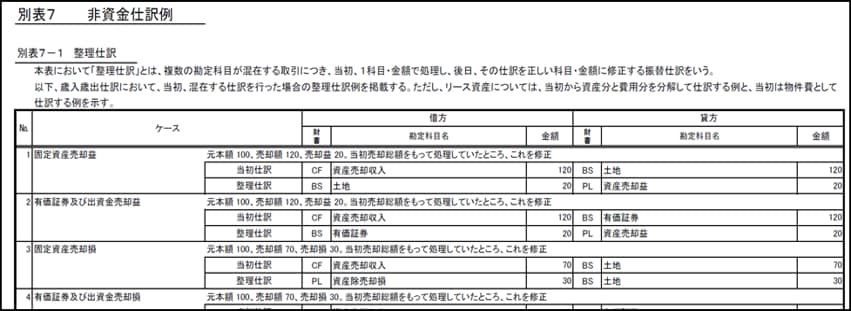

財務書類作成要領 別表7 非資金仕訳例(一部抜粋)は次のとおりです。

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の財務書類シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー