第6回 資本的支出と修繕費 ブックマークが追加されました

ナレッジ

第6回 資本的支出と修繕費

5分で理解!公会計の固定資産台帳シリーズ

5分で理解!公会計の固定資産台帳シリーズでは、”公会計の固定資産台帳をどのようにメンテナンスしたらよいのか?"と悩まれる方にメンテナンスのポイントを説明します。第6回は公会計の資本的支出と修繕費の考え方について説明します。

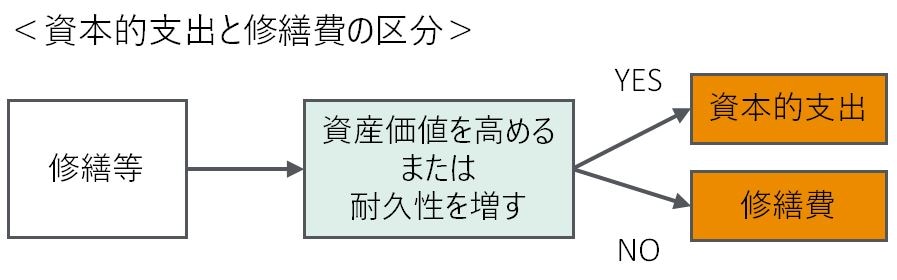

(1)資本的支出と修繕費の区分の原則的な考え方

有形固定資産のうち、償却資産に対して修繕等を行った場合は、修繕等に係る支出が当該償却資産の資産価値を高め、またはその耐久性を増すと認められるかどうかを判断し、認められる部分に対応する金額を資本的支出(有形固定資産の取得時及び取得後の支出のうち、当該資産の取得価額に加えるべき支出)として資産に計上します。

(出典:「資産評価及び固定資産台帳整備の手引き 第40項」)

図表1

なお、既存の償却資産に対して行った資本的支出については、その支出金額を固有の取得価額として、既存の償却資産と種類及び耐用年数を同じくする別個の資産を新規に取得したものとして、その種類と耐用年数に応じて減価償却を行うこととなるため、注意が必要です。

(出典:「資産評価及び固定資産台帳整備の手引き 第41項」)

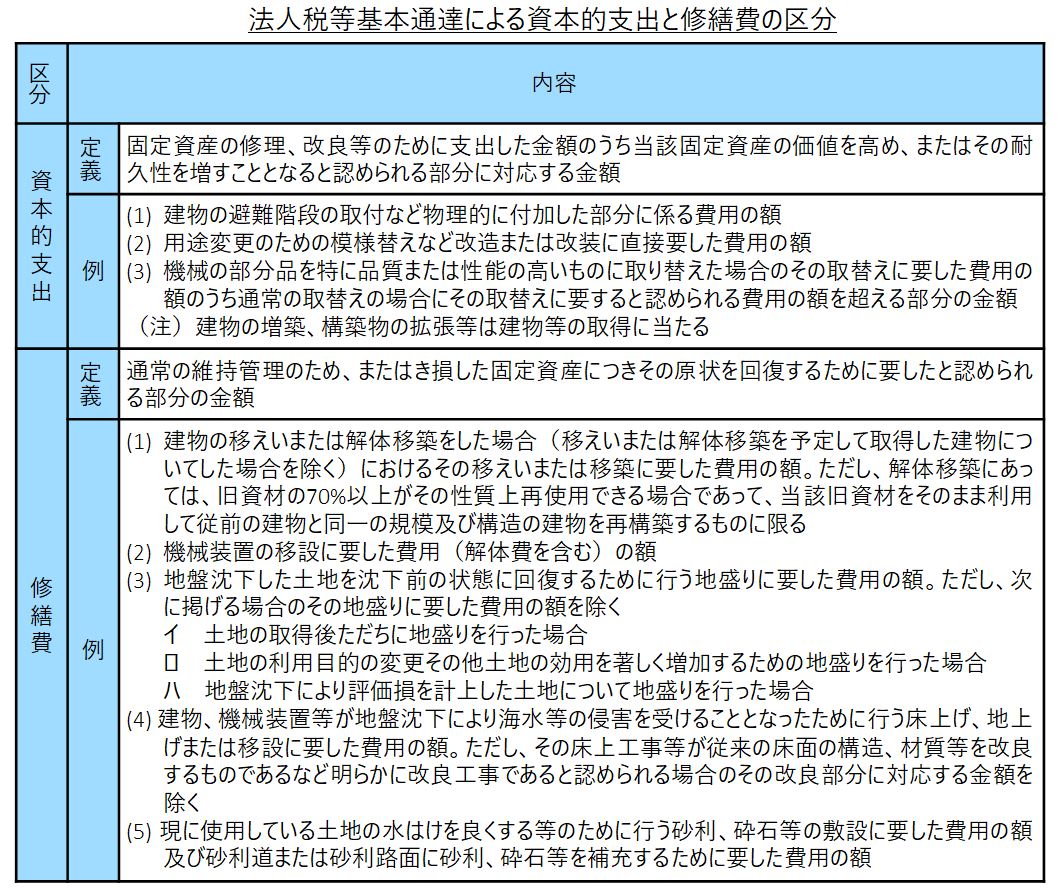

(2)資本的支出と修繕費の具体的な区分方法

各修繕工事が「資本的支出」か「修繕費」のどちらかに該当することが必要となりますが、実務上困難な場合もあると考えられることから、「区分基準(修繕費支弁基準)」を内部で策定して事務処理を行うことが適当と考えられます。

「区分基準」については、「法人税基本通達」第7章第8節の例示が参考になり、これをまとめると図表2の通りです。

図表2 資本的支出と修繕費の区分

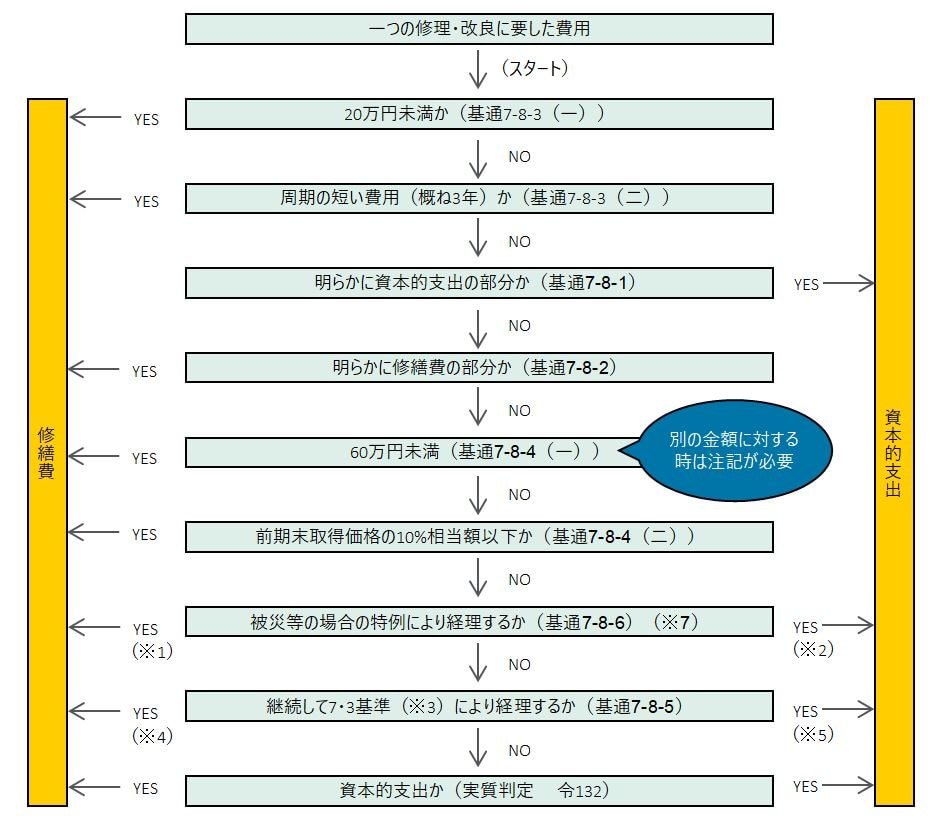

(3)資本的支出と修繕費の判定のフローチャート

前項の原則的な考え方を踏まえつつ、実際の判定においては、金額基準等を交えてより総合的に行います。具体的には、以下の支出は前項の原則に関わらず、修繕費とすることが認められています。

- 20万円未満の支出(法人税基本通達7-8-3)

- 修理、改良等の周期が短い(概ね3年未満)工事(法人税基本通達7-8-3)

- 資本的支出か修繕費か不明な場合において、60万円未満の支出若しくは前期末における取得価額のおおむね10%相当額以下である支出(法人税基本通達7-8-4)

なお、地方公共団体の実情により、上記の「60万円未満」を別途の金額に設定することもできますが、その際は、その旨を注記することが求められます。

(出典:「資産評価及び固定資産台帳整備の手引き 第40項」)

以上の資本的支出と修繕費の判定方法について、法人税基本通達7-8-1以下に従ってフローチャートで図示すると図表3の通りです。

図表3 判定フローチャート

【ポイント】

資本的支出と修繕費は法人税法の考え方を参考に区分しますが、「区分基準(修繕費支弁基準)」を内部で策定して事務処理を行うことが適当と考えられます。

以上

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の固定資産台帳シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー