第5回 建設仮勘定 ブックマークが追加されました

ナレッジ

第5回 建設仮勘定

5分で理解!公会計の固定資産台帳シリーズ

5分で理解!公会計の固定資産台帳シリーズでは、”公会計の固定資産台帳をどのようにメンテナンスしたらよいのか?"と悩まれる方にメンテナンスのポイントを説明します。第5回は公会計の建設仮勘定について説明します。

(1)建設仮勘定とは

固定資産計上を要する工事のうち大規模なものを中心に、1年目に設計や一部の工事に着手し手付金・中間金を支払い、2年目に工事完成し精算する場合があります。このように年度をまたぐ場合には、1年目と2年目の支出額の合計額を取得価額とする必要があります。

しかし、1年目においては工事が完成していないため、建物や工作物等、具体的な勘定科目では固定資産計上ができません。そこで、1年目の支出額は「建設仮勘定」に計上しておき、翌年度に整理することになります。このように建設仮勘定は、主に未完成の資産にかかる支出が計上される仮勘定といえます。

(2)建設仮勘定に関する仕訳例

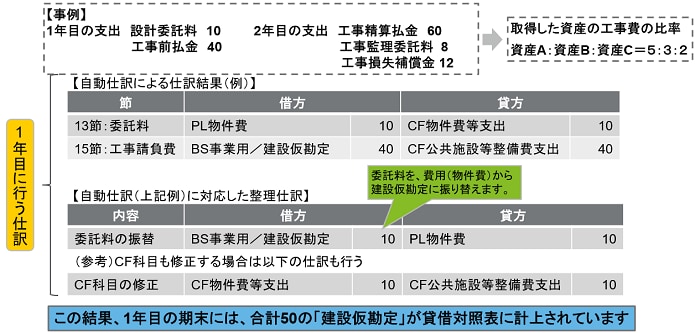

a.1年目の支出に係る仕訳例

年度をまたぐ工事による資産取得があった場合の1年目の支出に係る自動仕訳および整理仕訳例を示すと次の通りです。1年目に支出された金額は建設仮勘定として処理します。

【図表1】1年目の支出に係る自動仕訳および整理仕訳(例)

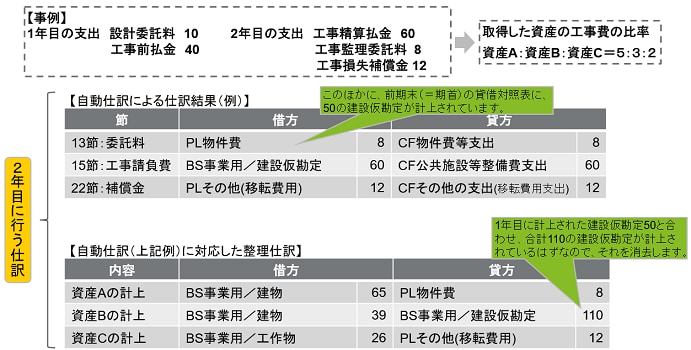

b. 2年目の支出および工事完成に係る仕訳例

2年目の工事完成年度における自動仕訳および整理仕訳例を示すと次の通りです(前提条件は図表1と同様)。1年目に建設仮勘定に計上された設計・工事支出は、2年目の工事完了に伴い、1年目、2年目の支出額を合計して資産の「本勘定」(建物、工作物等)に整理します。

【図表2】2年目の支出および工事完成に係る自動仕訳および整理仕訳(例)

(3)建設仮勘定の管理

建設仮勘定は未完成の資産に係る支出が計上されるため、工事が完成すれば、建設仮勘定は建物や工作物などの本勘定に振替えます。本勘定への振替は自動仕訳のみでの対応が困難であるため、振替漏れがないような体制整備の必要があります。

具体的には、建設仮勘定の管理に関して以下のような事項に留意する必要があり、これらを実施できる体制を構築する必要があります。

・当年度新たに建設仮勘定に計上すべき支出を把握する。

・前年度末の建設仮勘定一覧から、当年度に完成している工事に係るものを特定する。

・建設仮勘定から本勘定への振替が必要な工事については、当年度支出分だけでなく建設仮勘定分も含めて資産の整理をする必要がある点について、資産整理部署への周知を徹底する。

・建設仮勘定一覧と固定資産整理結果を照合し、本勘定振替すべき建設仮勘定が漏れなく振替えられているかを確かめ、消し込みを行う。

・前年度以前に建設仮勘定に計上したものの、当年度に工事中止となるなど固定資産計上見込みがなくなったものについては、当年度に建設仮勘定を取崩し費用計上する。

・固定資産台帳及び公会計システム上で本勘定振替の処理が完了したら、固定資産台帳(別途管理している場合は当該資料)と公会計システム上のそれぞれの建設仮勘定残高が整合していることを確かめる。

以上

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の固定資産台帳シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー