財源試算、投資・財政計画策定のポイント ブックマークが追加されました

ナレッジ

財源試算、投資・財政計画策定のポイント

公営企業の経営戦略シリーズ(4)

「経営戦略」策定にあたっては、「投資試算」を行った後、「財源試算」を行うのが基本的な策定のステップです。「財源試算」では、「投資試算」に基づく投資額を達成するために、どのように財源を確保し、どのような財源構成で将来予測を行うのか検討します。

財源試算の考え方

「経営戦略」策定にあたっては、①「投資試算」を行った後、②「財源試算」を行うのが基本的な策定のステップとなります。「財源試算」では、「投資試算」に基づく投資額を達成するために、どのように財源を確保し、どのような財源構成で将来予測を行うのか検討します。

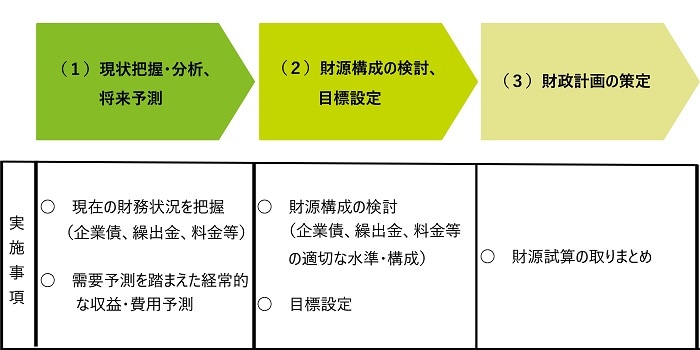

「財源試算」のポイントは、実現可能性の観点から実施することです。そのためには、現状・将来分析、財源構成検討、目標設定、財源試算の取り纏めという手順で策定することが必要です。

財源試算

(1)現状把握・分析と将来予測

① 財源の現状把握・分析

財政の現状について適切な把握が重要であり、これができて初めて、財源の将来予測が可能となります。

具体的には、どの程度企業債に依存しているか(起債依存度)、収益性はどの程度か、更新投資等への備えとしてどの程度の資金(補填財源)が確保されているか、を分析し把握します。

② 財源の将来予測

財源の現状を把握したら、次は財源の将来予測を考えます。ポイントは、「需要予測を踏まえた経常的な収益・費用の将来予測」です。

例えば、水道事業においては人口減少と節水トレンドによる水需要の減少といった収益性の低下が一例として考えられます。このようなトレンドの把握は、「財源の現状把握・分析」により得た情報が参考になります。このトレンドを前提にすると、経常的な収益・費用の結果生じる資金(補填財源)も減少することが想定され、将来の財政負担が増すことが懸念されます。

なお、財源の試算について、急激な人口減少の中、中長期の更新投資を含む費用を賄う財源が確保できるのかといった観点から可能な限り長期間(30年~50年超)かつ複数パターンでの推計が重要です。

(2)財源構成の検討、目標設定

① 財源構成検討

公営企業の財源構成は、主に企業債、繰入金、料金の3つです。

このうち、企業債の水準から検討に着手することが一般的です。これは、人口減少下で企業債残高が増加あるいは横ばいだと、将来世代の負担が相対的に増すことから、企業債残高を一定水準以下に抑制するべきという考え方に基づきます。

次に繰入金を検討します。繰入金は総務省の繰出基準を参考としつつ、各公営企業の実情に応じた公費負担の考え方を十分整理することが必要です。

最後に料金を検討します。料金の見直しにあたっては、まず「経営・財政」及び「事業・施設」の両面に関する重要指標や料金体系について類似団体等との比較や収益構造の分析といった現状分析を実施することで現行料金における課題を識別するとともに、料金の見直しの必要性を検討します。

② 目標設定

財源の将来予測ができたら、次は将来の財源の目標設定を考えます。これは、上述の①で説明したように、企業債、繰入金、料金の順で検討することから、目標設定も当該順序で検討します。企業債の発行割合(充当率)を決定し、企業債残高対給水収益比率等の企業債残高水準を示す指標が、一定水準以下で推移していることが望ましいです。

次に、繰入金は、独立採算制の基本原則のもと自らの経営状況を踏まえながら、目標値を設定していくことが必要です。

最後に、料金収入は、人口ビジョンなどの人口推移を反映させながら、目標値を設定します。投資の合理化や経営の効率化を進めてもなお財源が不足する場合は、料金体系の見直しを含めた料金改定を検討し、目標値を設定することが必要です。

(3)財政計画の策定

最終的に、「投資試算」と「財源試算」の整合を図って、「経営戦略」として取り纏めていく必要があります。

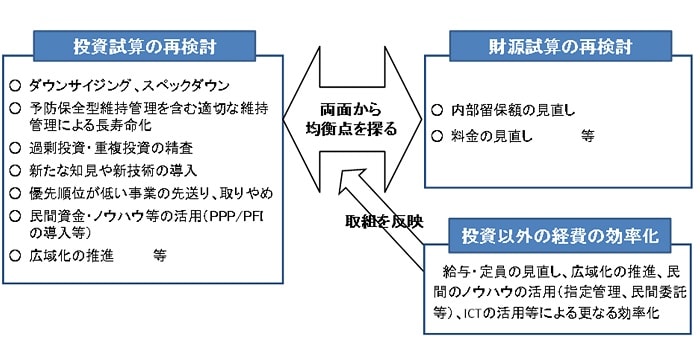

ここで「投資試算」と「財源試算」にギャップが生じている(投資に必要な財源を確保できない)場合には、このギャップを解消します。そのためには以下の図のように、「投資試算」と「財源試算」の両面から均衡点を探る必要があります。

出典:総務省「地方公営企業・第三セクター等に関する関係通知等の説明会資料(平成26年9月12日開催)資料2-1 4ページより抜粋

公営企業の経営戦略シリーズ

公営企業の経営戦略についての概要や策定・見直しについてのポイントを分かりやすく解説したシリーズです。

- シリーズ1:経営戦略とは?(公営企業における経営戦略)

- シリーズ2:経営分析と目標設定のポイント

- シリーズ3:投資試算(投資計画)策定のポイント

- シリーズ4:財源試算、投資・財政計画策定のポイント

- シリーズ5:公営企業における経営課題(ヒト・モノ)と解決手法

- シリーズ6:公営企業における経営課題(カネ)と解決手法

- シリーズ7:公営企業における経営戦略見直しの必要性

- シリーズ8:公営企業における経営戦略見直しのポイント

- シリーズ9:公営企業における経営戦略のモニタリングのポイント

プロフェッショナル

香田 浩一/Hirokazu Koda

有限責任監査法人トーマツ パートナー

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

香野 剛/Tsuyoshi Kono

有限責任監査法人トーマツ パートナー|G&PS(ガバメント&パブリックサービシーズ)インダストリーリーダー

その他の記事

地方公営企業経営改革

地方公営企業の経営課題に関する情報とサービス