経営戦略とは?(公営企業における経営戦略) ブックマークが追加されました

ナレッジ

経営戦略とは?(公営企業における経営戦略)

公営企業の経営戦略シリーズ(1)

公営企業は独立採算ですが、経営状況は苦境にあります。現状を的確に把握し、基本計画である「経営戦略」の策定が必要になります。「経営戦略」とは、投資と財源の試算を①現状把握と将来予測②目標の合理化③計画策定と収支ギャップの解消の段階を踏みます。

経営戦略とは

(1) 公営企業の経営の基本

公営企業には、企業として大きく2つの特徴があります。

・地方公共団体が住民の福祉の増進を目的として設置し、経営する企業である

・一般行政事務に要する経費が租税によって賄われるのに対し、公営企業は提供する財貨またはサービスの対価である料金収入によって維持される

後者で示したとおり、基本的に公営企業において、事業を運営していくために要する経費は、サービス提供の対価として受益者から受け取る料金収入によって賄います。つまり、公営企業は、独立採算で経営を行うことを基本原則としています。

では、公営企業の経営状況はどうなっているのでしょうか?以下の(表1)をご覧ください。

表1:公営企業全体の経営状況

出典:総務省「平成 30 年度地方公営企業決算の概要」(外部サイト)のP7より筆者作成

公営企業には赤字事業が依然として全体の11.9%を占めており、平成29年度と比較しても0.7%増加しているのが現状です。

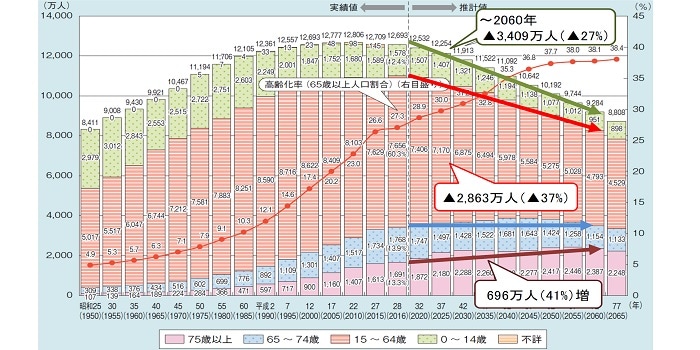

また、少子高齢化が進む我が国は、(表2)に見られるように、将来に向けて人口減少が叫ばれており、事業の財源である料金収入の減少が懸念されています。さらに公営企業の一部の事業は、保有する施設の老朽化に伴う大量更新時代が到来し、今後経費増大が見込まれ、公営企業の経営環境は悪化することが懸念されます。

このような将来予測下で、現状の経営を的確に把握し、事業を持続可能なものとすべく、中長期的な経営の基本計画である「経営戦略」の策定が必要となっています。

表2:日本の人口推移

出典:総務省「公営企業の経営改革推進に向けた重点施策に関する説明会」(平成31年4月24日開催)資料2-1P1より抜粋(外部サイト)

<ポイント:なぜ公営企業に経営戦略が必要なのか?>

要因1 将来的な施設の更新投資によるコスト増

要因2 少子化による料金収入減

⇒安定経営が求められる公営企業だからこそ、これらの影響を中長期的な経営に反映させる必要性がある

(2) 経営戦略ガイドラインのポイント

① 公営企業における経営戦略の必要性

上記で述べたように、公営企業を取り巻く経営環境は、厳しさを増しています。

そのため、各公営企業が将来にわたって住民生活に重要なサービスの提供を安定的に継続することが可能となるよう、総務省は、各地方公共団体に対して「経営戦略策定ガイドライン」を示し、令和2年度までに経営戦略の策定を要請しています。

② 経営戦略策定の基本的な考え方

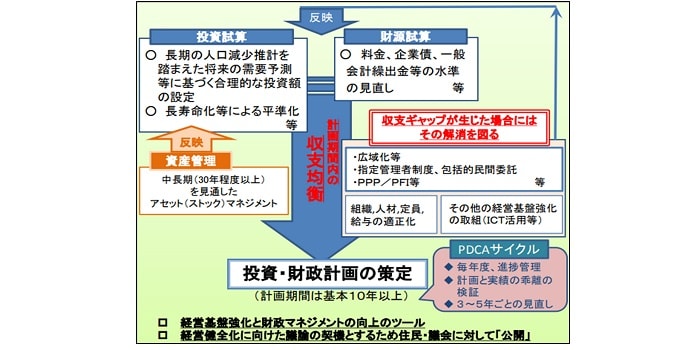

公営企業における「経営戦略」とは、公営企業が、将来にわたって安定的に事業を継続するための中長期的な経営の基本計画です((表3)参照)。

「経営戦略」は、「投資・財政計画」の策定が中心となり、施設・整備に関する投資の見通しである「投資試算」と、財源の見通しである「財源試算」から構成され、投資以外の経費も含め、収入と支出が均衡するように調整していくことが必要です。

また、公営企業が、将来にわたって安定的に事業を継続していくためには、不断の経営努力に加え、効率的な経営も必要となります。そのため「経営戦略」には、組織の見直し、人材育成や広域化、PPP/PFI等の経営健全化に向けた取組み方針も示すことが求められます。

表3:「経営戦略」のイメージ

出典:総務省「公営企業の経営改革推進に向けた重点施策に関する説明会」(平成31年4月24日開催)資料2-1P10より抜粋(外部サイト)

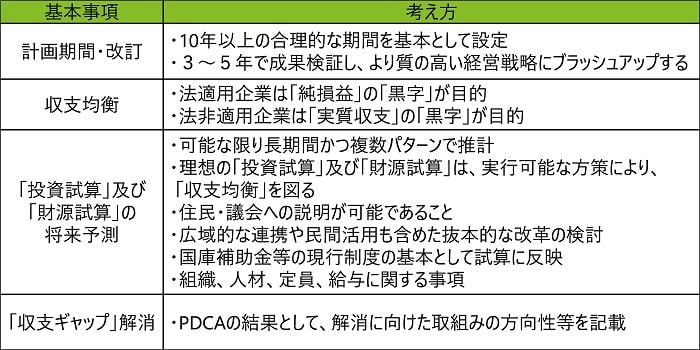

さらに、総務省「経営戦略策定・改定ガイドライン」(平成31年3月29日付通知)第1章1、2において、「経営戦略」に関する基本的考え方が示されています。これを要約すると(表4)に示すとおりです。

表4:「経営戦略」に関する基本的考え方

(3) 経営戦略の全体像

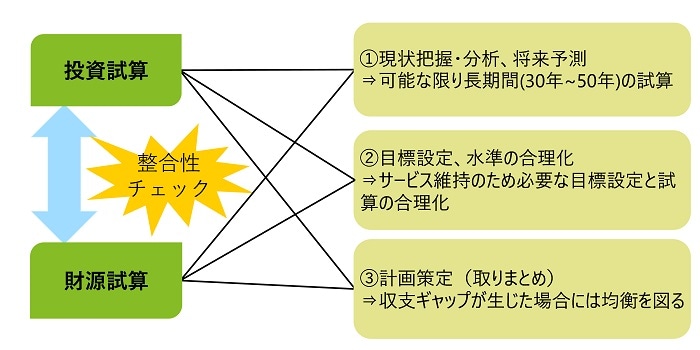

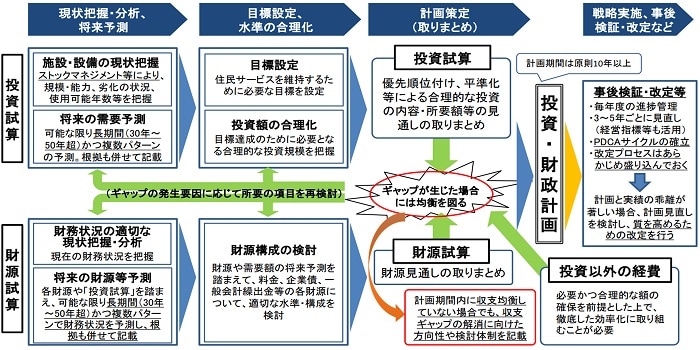

経営戦略の策定にあたっての「投資・財政計画」は以下のプロセスを経て作成されます。

表5:経営戦略策定のプロセス

その上で、「投資試算」と「財源試算」の整合性を検証し、ギャップが生じた場合は収支均衡を検討します。また、投資以外の経費についても考慮し、「投資・財政計画」の取りまとめを行います。

「投資・財政計画」の取りまとめに際して、資金繰りに支障が生じないように、事業の特性、個々の団体・事業の普及状況、施設の老朽化状況、経営状況等を踏まえることが必要です。よって、資金管理および資金調達について適正かつ効率的に行うことが求められます。

また、「経営戦略」は、計画を策定したことをもって終わりというものではなく、以下の2点が必要になります。

・毎年度進捗管理(モニタリング)

・3~5年ごとに見直し(ローリング)を行い、PDCAサイクルを働かせること

これら、一連の流れが経営戦略策定の全体像となります。

表6:「投資・財政計画」(収支計画)策定までの流れ

公営企業の経営戦略シリーズ

公営企業の経営戦略についての概要や策定・見直しについてのポイントを分かりやすく解説したシリーズです。

- シリーズ1:経営戦略とは?(公営企業における経営戦略)

- シリーズ2:経営分析と目標設定のポイント

- シリーズ3:投資試算(投資計画)策定のポイント

- シリーズ4:財源試算、投資・財政計画策定のポイント

- シリーズ5:公営企業における経営課題(ヒト・モノ)と解決手法

- シリーズ6:公営企業における経営課題(カネ)と解決手法

- シリーズ7:公営企業における経営戦略見直しの必要性

- シリーズ8:公営企業における経営戦略見直しのポイント

- シリーズ9:公営企業における経営戦略のモニタリングのポイント

プロフェッショナル

香田 浩一/Hirokazu Koda

有限責任監査法人トーマツ パートナー

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

香野 剛/Tsuyoshi Kono

有限責任監査法人トーマツ パートナー|G&PS(ガバメント&パブリックサービシーズ)インダストリーリーダー

その他の記事

地方公営企業経営改革

地方公営企業の経営課題に関する情報とサービス