公営企業における経営戦略見直しのポイント ブックマークが追加されました

ナレッジ

公営企業における経営戦略見直しのポイント

公営企業の経営戦略シリーズ(8)

経営戦略の見直しにあたっては、当初策定時に設定した複数指標の達成度や計画と実績との乖離を検証・評価し、実績との乖離が著しい場合には、その原因検証だけでなく、将来予測の方法等についても検証したうえで、より質の高い経営戦略にする必要があります。

1.経営戦略見直し時の留意点

「経営戦略」の改定に当たっては、以下の点に留意する必要があります。(出典:総務省「経営戦略策定・改定ガイドライン」(平成31年3月)P11)

① 当初策定時からの時間経過に伴い、地域の人口動向などサービス需要に影響する要素の変動状況、賃金や物価の上下動などの基礎的な社会経済情報の変化、ストックマネジメント等の取組の充実、根拠法令の改正その他の制度改正の状況など、踏まえるべき要素を示していくことが重要であり、それらの変動要素に一定の仮定を置き、複数の推計パターンで行うことで計画がより緻密なものとなるようにすること。

② 「経営戦略」の目標が十分に達成できなかった場合、事業の規模等によってはそれ以上のダウンサイジングやスペックダウンを図ることが困難な場合も考えられ、そのような場合には、投資の再検討と平行して新たな知見や新技術の導入、多様な手段によるサービス供給など、新たな発想で取り組むべき方策を検討すべきであること。

③ PDCAサイクルの実効性を担保し、また、企業経営の中に定着させるためには、評価結果を予算編成や定員管理等に反映させるルールを確立することが望ましく、評価の過程において議会による審議、監査委員による監査等、学識経験者やサービスの受益者である住民等が参加した上での評価等の手順を踏むことによって、評価の客観性が確保されるように留意すべきであること。

④ 各種の経営指標(経営比較分析表)等を活用した決算分析により、近年の収支状況とその要因を詳細に分析し、課題を明らかにした上で、それに対応した対策や取組を盛り込んでいくことが必要となり、経営規模等の類似する民間企業を含む他の同種企業との経営状況の比較を行い、また同種企業における経営改善事例を積極的に活用した経営分析を行い、計画の達成に向けた経営健全化・効率化の推進に努めることが望ましいこと。

⑤ 公営企業の担当部局だけでなく、一般会計の企画、財政担当部局や地域政策担当部局、更には必要に応じて都道府県関係部局の協力も得て、連携して取組の方向性について検討を進め、当該地方公共団体の総合計画等の中に「経営戦略」の考え方を位置づけていくべきであること。

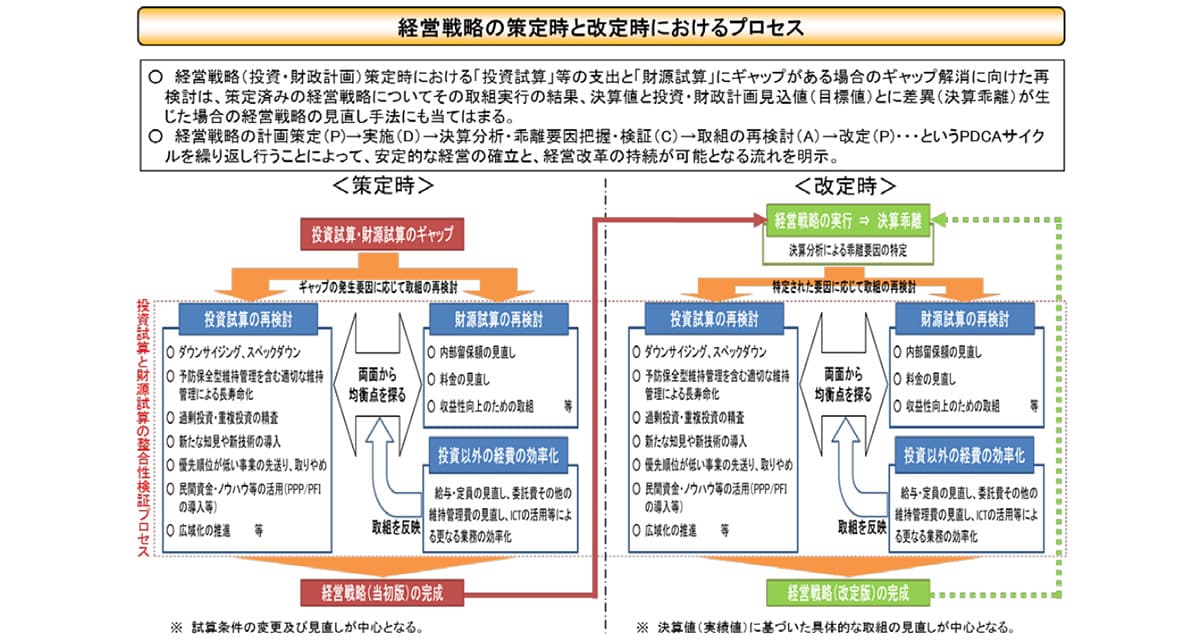

2.経営戦略見直し時のプロセス

経営戦略の見直し時のプロセスは、当初策定時のプロセスと大きな違いはありません。

図1:経営戦略の見直し時におけるプロセス

出典:総務省「経営戦略策定・改定マニュアル」(平成31年3月)P11

具体的には、まず当初策定時に設定した「経営戦略」の複数指標に関する達成度を検証・評価します。また、「投資・財政計画」と実績との乖離およびその原因を分析し、改定に反映させていきます。

なお、見直しの結果、「経営戦略」と実績の乖離が著しい場合には、その原因を検証するだけではなく、将来予測の方法や「収支ギャップ」の解消に向けた取組等についても検証し、質を高めるための必要な改定を行うとともに、経営のあり方、事業手法の見直しについて改めて検討すべきであると考えられます。

公営企業の経営戦略シリーズ

公営企業の経営戦略についての概要や策定・見直しについてのポイントを分かりやすく解説したシリーズです。

- シリーズ1:経営戦略とは?(公営企業における経営戦略)

- シリーズ2:経営分析と目標設定のポイント

- シリーズ3:投資試算(投資計画)策定のポイント

- シリーズ4:財源試算、投資・財政計画策定のポイント

- シリーズ5:公営企業における経営課題(ヒト・モノ)と解決手法

- シリーズ6:公営企業における経営課題(カネ)と解決手法

- シリーズ7:公営企業における経営戦略見直しの必要性

- シリーズ8:公営企業における経営戦略見直しのポイント

- シリーズ9:公営企業における経営戦略のモニタリングのポイント

プロフェッショナル

香田 浩一/Hirokazu Koda

有限責任監査法人トーマツ パートナー

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

香野 剛/Tsuyoshi Kono

有限責任監査法人トーマツ パートナー|G&PS(ガバメント&パブリックサービシーズ)インダストリーリーダー

その他の記事

地方公営企業経営改革

地方公営企業の経営課題に関する情報とサービス