経営分析と目標設定のポイント ブックマークが追加されました

ナレッジ

経営分析と目標設定のポイント

公営企業の経営戦略シリーズ(2)

経営戦略策定にあたり、「経営比較分析表」を作成し、現状把握をします。経営比較を行う際には財務情報と非財務情報を様々な角度から利用した分析が有用です。 現状を認識し、課題を識別した後に、その課題を達成するための目標を設定します。

経営分析のポイント

経営戦略の策定にあたり、まずは自らの経営状況を的確に把握することが重要です。現在の公営企業の置かれている状況を良く理解し認識することで、解決すべき課題を識別する一助になります。

総務省「公営企業の経営にあたっての留意事項について」(平成26年8月29日付通知)、「経営戦略策定・改訂ガイドライン」(平成31年3月29日通知)では、経営の健全性・効率性、保有する施設の規模・能力や老朽化・耐震化の状況等を把握することが必要とされています。

現状把握の一手段として、経営及び施設の状況を表す経営指標を取りまとめた「経営比較分析表」を活用し、指標の経年変化や類似団体との比較等の分析を行うことが有用とされています。経営比較分析表とは、総務省「公営企業に係る「経営比較分析表」の策定及び公表について」(平成27年11月30日付通知)により、公営企業の経営の現状及び課題を的確かつ簡明に把握するために策定が求められているものです。

表1:経営比較分析表(水道事業)の公表イメージ

出典:報道資料「経営比較分析表の公表~公営企業の見えるかを推進~(平成28年2月29日)」P3より

経営比較分析表のほか、住民・議会への説明の観点から、経営比較分析表以外に補足すべき分析指標を用いることも有用です。

例えば、課題のある経営指標に対して、その計算のもととなる項目の詳細な分析や、住民にわかりやすい給水人口や有収水量の推移、公営企業に所属する職員数の推移等からも経営状況の課題を洗い出すことが考えられます。これらは、貸借対照表や損益計算書といった財務情報だけではなく、有収率、施設利用率、基幹管路耐震適合率といった非財務情報とあわせて分析することが重要です。

各指標の関連性について理解し、これらの指標の増減理由が公営企業の経営判断や置かれている状況と整合しているかについて検討することも必要です。

例えば、「管路更新率は類似団体平均を下回っているが、経常収支比率は類似団体平均を上回っている」という現状を把握した場合、管路の更新が滞り、減価償却費が少なくなったことにより、経常収支比率が高くなっているだけの可能性が考えられます。

このように、各指標を数値単体でみるのではなく、指標の関連性及び事実を組み合わせて分析することが必要です。

目標設定

公営企業は、公共の利益のために、安定的かつ継続的にサービスを提供することが求められています。その実現のために、現在の公営企業の置かれている現状を認識し、課題を識別した後に、その課題を達成するための目標を設定することが必要です。

将来必要となる資金や設備等を勘案したり、類似団体や近隣団体と比較したりすることにより、各団体の実情にあわせた目標を設定することが有用です。

1つの指標のみでは、適切な投資水準を把握することは困難であるため、複数の指標について目標を設定する必要があります。また事業の継続に必要な投資を確保していくための指標と施設等の合理化等を進めていくための指標をバランスよく組み合わせることが重要です。その際、各経営目標の関連性を理解し、実現可能な水準で目標設定することが必要です。

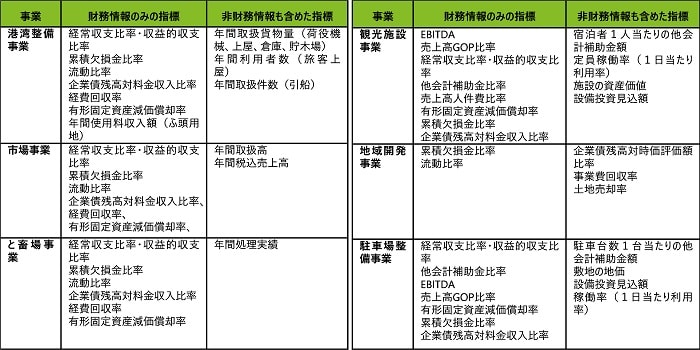

表2:指標の例示

出典:総務省「経営戦略策定ガイドライン改訂版」(外部サイト)から筆者作成

公営企業の経営戦略シリーズ

公営企業の経営戦略についての概要や策定・見直しについてのポイントを分かりやすく解説したシリーズです。

- シリーズ1:経営戦略とは?(公営企業における経営戦略)

- シリーズ2:経営分析と目標設定のポイント

- シリーズ3:投資試算(投資計画)策定のポイント

- シリーズ4:財源試算、投資・財政計画策定のポイント

- シリーズ5:公営企業における経営課題(ヒト・モノ)と解決手法

- シリーズ6:公営企業における経営課題(カネ)と解決手法

- シリーズ7:公営企業における経営戦略見直しの必要性

- シリーズ8:公営企業における経営戦略見直しのポイント

- シリーズ9:公営企業における経営戦略のモニタリングのポイント

プロフェッショナル

香田 浩一/Hirokazu Koda

有限責任監査法人トーマツ パートナー

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

香野 剛/Tsuyoshi Kono

有限責任監査法人トーマツ パートナー|G&PS(ガバメント&パブリックサービシーズ)インダストリーリーダー

その他の記事

地方公営企業経営改革

地方公営企業の経営課題に関する情報とサービス