第8回 固定資産の除売却、無償所管替等 ブックマークが追加されました

ナレッジ

第8回 固定資産の除売却、無償所管替等

5分で理解!公会計の固定資産台帳シリーズ

5分で理解!公会計の固定資産台帳シリーズでは、”公会計の固定資産台帳をどのようにメンテナンスしたらよいのか?"と悩まれる方にメンテナンスのポイントを説明します。第8回は公会計の固定資産の除売却、無償所管替等について説明します。

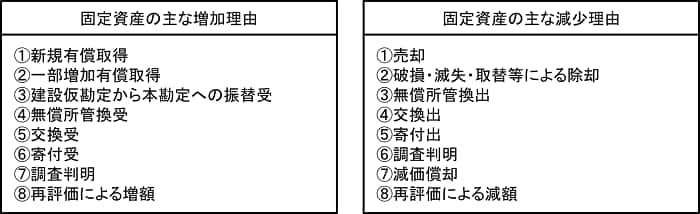

(1)固定資産の増減要因の要約

固定資産台帳の更新方法においても触れていますが、固定資産の主な増加・減少要因は次の通りです。

このうち、除却、寄付、交換など、資金の動きを伴わない資産の増減は、各部署から固定資産台帳担当部署に情報が伝達されない限り把握することは困難なため、公有財産台帳・備品台帳等の登録・変更等と合わせ、固定資産台帳担当部署に情報を集約する仕組みが必要です。

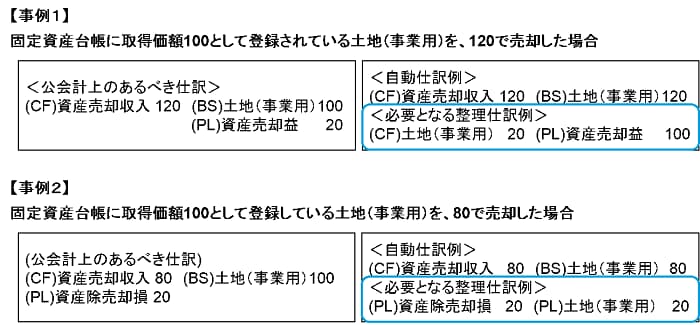

(2)資産の売却

予算科目「資産売却収入」には、固定資産の売却仕訳が設定されている団体が多いと思われます。しかし、売却価額と売却資産の簿価(貸借対照表計上額)は多くの場合異なるため、「資産売却益」もしくは「資産除売却損」を計上するための整理仕訳が必要となります。

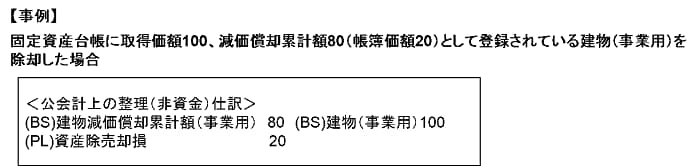

(3)資産の除却

資産の除却は、資金の動きを伴わないため、歳出の執行データから把握することができません。そのため、各資産所管部署からの情報が適時に、確実に財務書類作成担当部署に提供される仕組みづくりが必要となります。

資産の除却があった場合には、その資産の取得価額と、その資産に係る減価償却累計額の両方を減少させるとともに、その差額を「資産除売却損」として計上するための整理仕訳が必要となります。

(4)無償による資産の増減(無償所管替、寄付等)

無償所管替受入や寄付受入により資産を無償取得した場合には、その資産の価額を「評価」する必要がありますが、その際には原則として「再調達価額」が用いられます。(「資産評価及び貸借対照表整備の手引き」 第71項参照)

その上で、次のような仕訳により、資産の新規取得の会計処理を行います。

BS(各種資産勘定) XXX / NW無償所管替等 XXX

一方、無償所管替払出や寄付払出により資産を無償譲渡した場合には、次のような仕訳により、資産の無償譲渡の会計処理を行います。

NW無償所管替等 XXX / BS(各種資産勘定) XXX

これらの取引は、資金の動きを伴わないため、歳入歳出データから把握することができません。そのため、各資産所管部署からの情報が適時に、確実に財務書類作成担当部署に提供される仕組みづくりが必要となります。

以上

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の固定資産台帳シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成・固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー