第8回 整理仕訳(引当金編③) ブックマークが追加されました

ナレッジ

第8回 整理仕訳(引当金編③)

5分で理解!公会計の財務書類シリーズ

5分で理解!公会計の財務書類シリーズでは、”公会計の財務書類をどのように作成したらよいのか?"と悩まれる方に作成方法のポイントを説明します。第8回は整理仕訳の作成手順と留意点(引当金編③)について説明します。

第8回 整理仕訳の作成手順と留意点(引当金③)

(1)投資損失引当金の算定方法

市場価格のない投資及び出資金のうち、連結対象団体及び会計に対するものについて、実質価額が著しく低下した場合は、実質価額と取得価額との差額を両者の差額が生じた会計年度に臨時損失(投資損失引当金繰入額)として計上し、両者の差額を貸借対照表の投資損失引当金に計上することとされています。(資産評価及び固定資産台帳整備の手引き 第99項参照)

「実質価額が著しく低下した場合」について、同手引きでは実質価額が30%以上低下した場合には、著しく低下したものとみなすものとされています。

【具体例】連結対象団体への出資金100に対して、当該団体の実質価額が期末時点で60まで低下している場合

<決算整理仕訳例> |

|---|

(借方)PL投資損失引当金繰入額 40 (貸方)BS投資損失引当金 40 |

【具体例】連結対象団体が解散し出資金の払い戻しを60受けた。連結対象団体には過去に100の出資金を出資していたが、うち40についてはすでに投資損失引当金40を計上済であった場合

<決算整理仕訳例> |

|---|

(借方)CFその他(投資活動収入) 60 (貸方)BS出資金 100 BS 投資損失引当金 40 |

投資損失引当金の計上基準及び算定方法の注記例(一般会計等財務書類における注記例参照)は以下の通りです。

市場価格のない投資及び出資金のうち、連結対象団体(会計)に対するものについて、実質価額が著しく低下した場合における実質価額と取得価額との差額を計上しています。

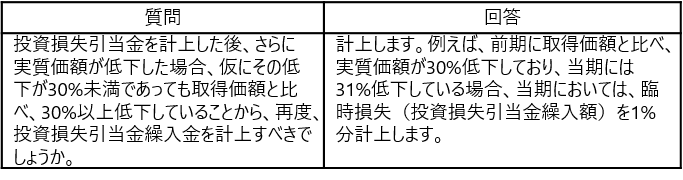

なお、資産評価及び固定資産台帳整備の手引きに関するQ&A(評価基準)問49において、以下の質問及び回答が記載されています。

(2)損失補償等引当金

① 履行すべき額が確定していない損失補償債務等の取扱い

履行すべき額が確定していない損失補償債務等について、このうち地方公共団体財政健全化法上、将来負担比率の算定に含めた将来負担額を損失補償等引当金に計上します。

また、同額を臨時損失(損失補償等引当金繰入額)に計上します。なお、前年度末に損失補償等引当金として計上されている金額がある場合には、その差額のみが臨時損失に計上されることとなります。(財務書類作成要領 第127項参照)

以下の留意点があります。

・損失補償債務等の額の算定にあたっては、地方公共団体の財政の健全化に関する法律施行規則(平成20年総務省例第8号)第14条第2号の規定に基づく損失補償債務等に係る一般会計等負担見込額の算定に関する基準(平成20年総務省告示第242号)によるものとする。

・地方道路公社、土地開発公社及び地方独立行政法人に関する将来負担額についても、損失補償等引当金に計上する。

・履行すべき額が確定していない損失補償債務等のうち、貸借対照表に計上した額を除く損失補償債務等額については、偶発債務として注記する。この際、議決された債務負担行為額との関係を明確にするため、その総額も合わせて注記する。

② 履行すべき額が確定した損失補償債務等の取扱い

損失補償契約に基づき履行すべき額が確定しもの(確定債務)については、貸借対照表に負債(未払金等)として計上します。

また、同額を臨時損失(その他)に計上します。なお、前年度末に負債(未払金等)として計上されている金額がある場合には、その差額のみが臨時損失に計上されることとなります。(財務書類作成要領 第128項参照)

③ 損失補償債務等の例

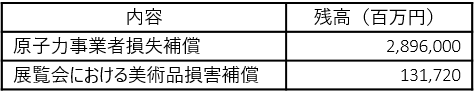

平成28年度 国の財務書類において、偶発債務として次の損失保証債務が注記されています。

以上

地方公会計に関するコンテンツ

本記事を含む【5分で理解!公会計の財務書類シリーズ】に関するコンテンツ一覧

【関連サイト】

- 地方公会計に関する最新の動向

- 財務書類の作成

- 固定資産台帳の更新に関するナレッジ

- 地方公会計の活用推進に関するナレッジ

【関連サービス】

プロフェッショナル

小室 将雄/Masao Komuro

デロイト トーマツ リスクアドバイザリー パートナー

宗和 暢之/Nobuyuki Sowa

デロイト トーマツ リスクアドバイザリー パートナー