DX推進の突破口を開くM&A戦略とは『経営モデル変革の最前線』-Merger for growth- ブックマークが追加されました

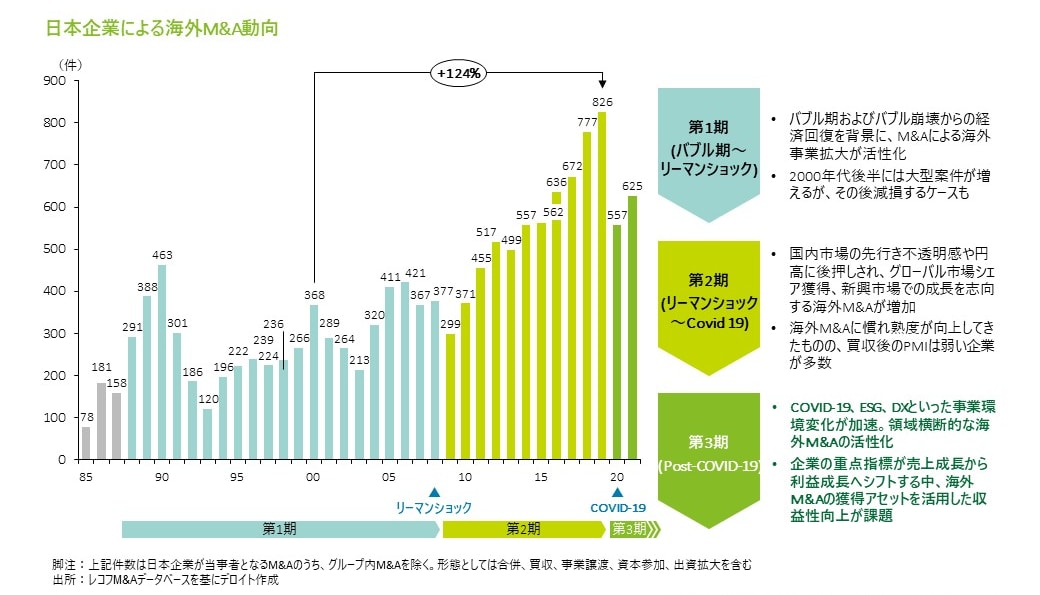

日本企業による海外M&A件数は、20年間で2倍以上に増加した。バブル期~リーマンショックまでの海外事業拡大の活発化を第1期、リーマンショック~COVID-19前までの国内市場の先行き不透明を背景としたグローバル市場・新興国市場での成長志向を第2期とするならば、現在は第3期と位置付けられる。

COVID-19、ESG、DXを背景に事業環境の変化が加速し、領域横断的なM&Aが活発化している。さらに第3期においては、企業の重点指標が売上成長から利益成長へシフトする中、海外M&Aの獲得アセットを活用した収益性向上がより重視されている。

海外M&Aを含む日本企業の事業グローバル化の結果、海外売上高比率が50%を超える企業は20年間で3倍に増加している。海外売上高比率が上がるということは、国内のみの事業展開と比べROA(総資産利益率)の向上が期待できる。しかし、これら企業の平均ROAは2020年においても約4%程度(注1)にとどまり、上昇傾向は見えない。

翻って、シーメンス等の海外のグローバル企業を見ると、海外売上高比率とROAが連動して上昇している様子が窺える。欧米企業は、日本企業より早い2010年代前半までに海外事業の拡大とともにグローバルな事業運営に必要なオペレーティングモデルを構築してきた。日本企業はグローバルオペレーティングモデルの構築が不十分であるため、M&Aによって獲得したアセットをうまく活用できていないのではないだろうか。

近年、日本企業の中にも買収した企業を活用してオペレーティングモデル変革を推進し、収益性を改善するケースが出始めている。

例えば日立製作所は2020年にABBからパワーグリッド事業を買収し、本買収を「日立が真のグローバル企業になるための黒船来航」と位置づけ、被買収企業のCRM、GBS (Global Business Services)、IT基盤(ERP)といった仕組みを全社に展開、2025年度までに1,700億円のコスト削減効果を見込む。事業レベルでも、Ansaldo買収を機に既存事業との統合を通じてオペレーション効率化に取り組む鉄道事業などの例がある。同社のROAが2015年度の1.4%から2021年度は5.2%に上昇している背景には、こうしたオペレーティングモデル変革も寄与していると考えられる。

一方、変革を推進できていない日本企業においては、何が障壁となっているのだろうか。以下3点のような要因が想定される。

1. 自社変革意識の欠如

本社である日本は特別だという意識があり、グローバルで見ると1拠点にすぎないという捉え方ができていない。海外子会社に対しても、ベストプラクティスに基づくのではなく買い手の日本流を押し付けるアプローチをとるケースが多い。日本が特別だという意識から脱却し、自ら変革する必要性を認識することが重要である。

2. 既存オペレーティングモデルによる弊害

日本企業は各地域にオペレーションを任せるという連邦制のグローバル展開を行ってきたため、業務プロセス、IT基盤、ガバナンスの仕組みが国、地域によってバラバラになっている。本社一つとっても事業部門ごとにサイロ化しているケースが多く、被買収先企業を統合する前に自社をMerger Readyな状態にする必要がある。他方、欧米企業のように標準化を進めすぎると、従来日本企業の強みで合った「現場力」(自身の責任範囲を超えてでも顧客にコミットして動く)が弱体化するリスクもあり、バランスを取った変革が必要となる。

3. 責任権限の不明瞭さと人材不足

現法長や工場長が拠点レベルで強い権限を有し、たとえ各機能を統括するCxOポジションを設定しても実質的なグローバルの責任権限が機能しない。そもそも部門横断機能を統括するGBSのような組織が存在せず、業務が統合されていない場合もある。また、グローバルで事業部門・機能部門を統括できるケイパビリティを持つ人材が社内にいなかったり、海外から人材登用しようとしてもレーティング・評価制度が整っておらずうまく集まらないといった課題もある。

オペレーティングモデルを変革しM&Aで獲得したアセットを有効活用できる体制を構築する上では、1点目の意識変革に取り組みながら、それを実効的なものにするため2点目・3点目の仕組みの構築にも並行着手することが肝要である。

注1)期首期末平均総資産に対する、親会社株主に帰属する当期純利益の比率

【シリーズ】『経営モデル変革の最前線』

第1回 環境変化に対応する不断のグループ組織再編

第2回 持続的成長の実現に向けた「コーポレート改革」

第3回 グループ力最大化に向けたグループマネジメント改革~One Company化に向けて~

第4回 M&A・組織再編を契機とした意識変革・ 行動変容

第5回 M&A実践力向上を考える

第6回 入札方式M&Aにおける買い手側の成功の要諦

第7回 新規事業の構想・立ち上げに、M&Aと“外部起業家”を活用すべし

第8回 あの巨大企業に「聖域なき」事業売却ができた理由

第9回 ノンコア事業・資産の「賞味期限」を見逃さず売却するためには

第10回 成功するM&Aのために押さえておきたい3つのキーファクター

第11回 M&Aを成功に導く、PMIのタイミング・準備とは

第12回 M&Aを契機にITシステム改革を加速させるには

第13回 DX推進の突破口を開くM&A戦略とは

関連リンク

Recommended for you

Opens_in_a_new_window