日本コングロマリット企業の未来へ向けて 第八章 インターナル・カーボンプライシング ブックマークが追加されました

1.はじめに

この2022年11月6日よりエジプト、シャルム・エル・シェイクで国連気候変動枠組条約第27回締約国会議(COP27)が開催される。そこでは、前年のCOP26での合意を踏まえ、適応(気候変動の被害に備える)と、損失と被害(loss and damage)、それに対する資金が主要な論点になるといわれている。一方で、COP26で世界は「1.5℃目標」の追求、パリ協定「第6条」のルールなどで合意し、これにより企業の取りうる方向性もより明確に変化した。企業はパリ協定の1.5℃目標を達成と、気候変動を通じた企業価値の向上を目指し気候変動と経営との統合、いわゆる気候変動経営を志向し始めた。

気候変動経営を実現するには、まず、企業のガバナンスを変化させる必要がある。サステナブルな活動を経営指標に入れ取締役会などの承認を得ることで気候変動に対する企業の本気度を上げる。一方で、経営層だけが気候変動にコミットするだけでは、企業活動の原動力である各事業部が気候変動を意識した活動に変化はしない。その、気候変動を意識した活動に“全社が一括でシフトする仕組み”が「インターナルカーボンプライシング」である。

企業の脱炭素経営を実現するために、“脱炭素”投資を推進する社内制度である“インターナルカーボンプライシング”について、デロイト トーマツ グループが過年度作成を支援した「インターナルカーボンプライシング活用ガイドライン(環境省)」に、最新のエッセンスを加えて説明する。

2.脱炭素を推進するのは何か? 全社の意思統一

経営層が脱炭素を推進すると決め、またそのための機能を構築した後、脱炭素経営を実効性をもって推進するためにはどうしたらよいであろうか。

その答えの一つがインターナルカーボンプライシング(以下ICP)の活用である。ICPは、投資の意思決定基準に“カーボンプライシング”つまり、炭素価格(円/t-CO2)を入れて、投資の意思決定基準を変更する方法である。

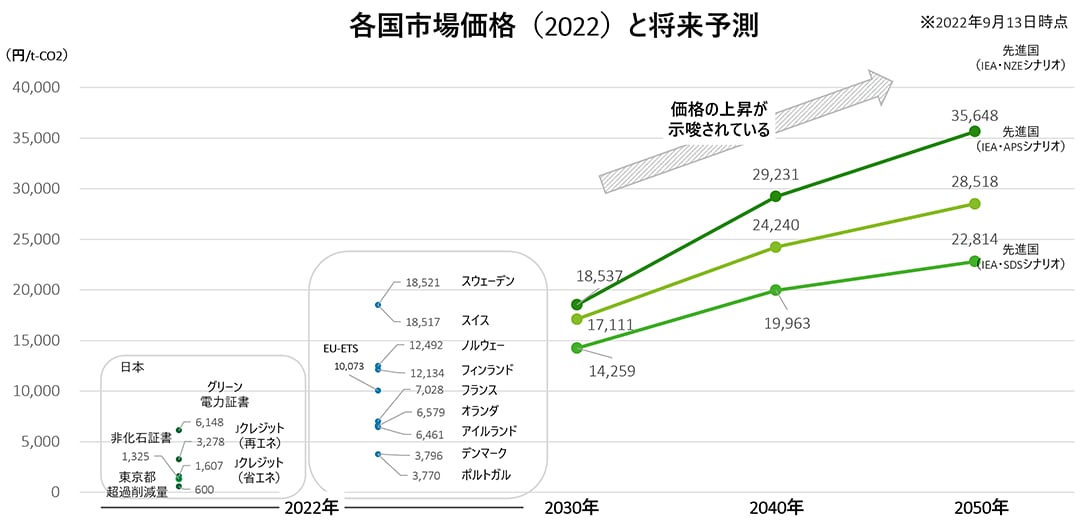

※1ドル=142.59円、1ユーロ=144.42円(2022年9月13日時点) ※EU-ETSは2022年9月13日時点の価格を使用

※グリーン電力証書については、3円/kWhで仮置き ※電力のCO2排出係数は環境省「電気事業者別排出係数(特定排出者の温室効果ガス排出量算定用) ―令和元年度実績―R3.1.7環境省・経済産業省公表の代替値「0.00047(t-CO2/kWh)」」 https://ghg-santeikohyo.env.go.jp/calc を使用

出所:非化石証書:資源エネルギー庁 Webサイト(https://www.enecho.meti.go.jp/category/electricity_and_gas/electric/nonfossil/page/20221011.html)、

J-クレジット制度「落札価格の平均値」(https://japancredit.go.jp/tender/) 、東京都超過削減量:東京都環境局Webサイト (http://www.kankyo.metro.tokyo.jp/climate/large_scale/trade/)、

EU-ETS (https://tradingeconomics.com/commodity/carbon)、IEA 「World Energy Outlook2021」(https://www.iea.org/reports/world-energy-outlook-2021)、世界銀行 “Carbon Pricing Dashboard”(https://carbonpricingdashboard.worldbank.org/)よりPrice Rate1(最高値)を記載

図1炭素価格の将来予測

2.1 脱炭素投資の最適解を探す“インターナルカーボンプライシング”

企業の意思決定においては、将来の脱炭素社会を見越して、先行的に投資を行うこともあるだろう。その際の脱炭素社会とはどういった世界であろうか。脱炭素な社会とは、1.5℃の世界=炭素税が20,000円/t-CO2を超えるような世界観である。その世界観を踏まえ、戦略担当者は意識的に、もしくは無意識に脱炭素戦略を検討している。例えば、TCFD(Task Force on Climate-related Financial Disclosures)の取組やシナリオ分析の結果を踏まえて対応策を検討している。

上記の脱炭素戦略、対応策が網羅的であり、かつ時々刻々と変化する1.5℃の世界観、脱炭素の方向性の変化をモニタリングできていれば、ICPの導入は不要である。

一方で、規模が大きい企業や、脱炭素戦略・対応策の網羅性が担保できない場合には、全社的に(全グループ的に)投資の意思決定に炭素価格を入れて、強制的に1.5℃等の世界観をベースに投資が行われるようになるため、ICPの導入は非常に強力なツールとなる。

2.2 投資の意思決定を変えるとは

投資の意思決定を変えるというのは、企業によって投資の在り方が異なることから一義的な方法があるわけではない。導入例としては、ROIにおいて、投資にICP (円/t-CO2)×CO2排出量(t-CO2)を加えて比較することや、IRR等の内部収益法にて、ICP(円/t-CO2)×CO2排出量(t-CO2)をみなしのランニング収益として考慮することなどが考えられる。

図2 ICPの投資意思決定とは(概念図)

3.効果的なインターナルカーボンプイラシングの設定とは

3.1 価格をどう設定するのか? -不確実性と企業の意思―

インターナルカーボンプライシングでまず重要なポイントは価格の設定である。価格の設定方法は、主に4つの手法があり、価格設定の難易度と脱炭素目標達成への有効度で定義される。

図3 炭素価格の設定方法

欧州企業等は、EU-ETSという排出量取引の市場の価格を外部価格のベンチマークとしてICPの価格を設定していることが多い。外部の炭素価格を用いた設定は、 “現状の売買価格であり、蓋然性があるため社内に説明しやすい”こと理由として採用する企業も多い。一方で、現状の外部規制等には対応できるものの、将来の変化に先行して動くことができない。また、脱炭素目標の達成に向けては、市場価格相当のICPの 価格設定では、より脱炭素に効果的な先進的設備の導入ができないことが懸念される。

そのため、脱炭素目標の達成に向けては、外部価格(現状値)を見つつも、先取りした外部価格の将来値(例えばIEAの2030年の想定炭素価格)をもとに価格を設定することや、自社の推進したい脱炭素設備・投資を軸に、社内の投資ルールとして実行できるようにICPの 価格を設定している企業も存在する。

また、昨今では、CO2削減の費用対効果が高い対策をもとに限界削減費用曲線を描き、自社の脱炭素目標までの削減量累計値からICPの価格を算出する例も存在する。

ICPの価格を現状の炭素価格(例えば2,000円/t-CO2等)を設定することは、外部環境を反映する意味では不確実性が低く有効である。ただし、企業として“目指したい世界”、“達成したい目標・ビジョン”と連動しないことから、非常に受け身な(冷静な)対応であると考える。

不確実な将来に対して、企業・経営として将来起こりうるシナリオを想起し、具体的な戦略を考える(TCFDのシナリオ分析)。その後、戦略や目標達成に有効な、現状の外部炭素価格以上の ICPの価格を設定する。この一連のプロセスを通じて、ICP が将来の企業価値向上の先行投資を推進することが可能となり、全社統一的な脱炭素戦略のガバナンスを投資行動から利かせ、目標達成と企業価値向上の双方を実現させる。

3.2 対象を考える

今まではScope1,2を対象にICP を導入することが一般的であり、省エネ・再エネ設備の導入が推進されてきたほか、R&D投資も推進されていた。昨今では、Scope3排出量、サプライチェーンの脱炭素化も叫ばれている中で、原材料の調達における投資意思決定への反映や、M&Aへの基準への反映も見られている。

例えばベルギーの化学メーカーであるSolvayは、持続可能な戦略遂行のための自社意思決定ツール”Sustainable Portfolio Management (SPM)”の中でICPを利用しており、M&AやR&D等の事業の意思決定に幅広くICPを導入している。

4.おわりに

インターナルカーボンプライシングは、脱炭素製品に対してインセンティブを付与して脱炭素投資を推進する仕組みである。一方で、インセンティブに対して原資が必要となり、その資金をどこから拠出するかが重要となる。その資金拠出の方法として、「Internal fee」というICPの活用方法が存在する。Internal feeでは、排出量に見合って部門・企業等ごとにペナルティを徴収する仕組みであり、古くは社内排出量取引制度と呼ばれていたものである。運用方法については説明を割愛するが、ペナルティを部門別等に加えることで、企業内での脱炭素の取組が一層推進される。

上述したように、ICPのトレンドが変わりつつあり、また運用方法もさらに高度化してきている一方で、適切な設置方法が脱炭素経営の実効性のカギを握る。より詳細をお聞きしたい場合はデロイト トーマツ グループ宛に別個ご連絡を頂きたい。

参考文献

1) 環境省・デロイト トーマツ コンサルティング合同会社「インターナルカーボンプライシング活用ガイドライン」(2022年3月)

2) 環境省・デロイト トーマツ コンサルティング合同会社「TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2021年度版」(2022年3月)

関連リンク

シリーズ:日本コングロマリット企業の未来へ向けて

- 目次

- 第一章 はじめに

- 第二章 コングロマリット・ディスカウントを乗り越える

- 第三章 コングロマリットディスカウントと「際」への対処方法

- 第四章 パーパスを問い直す

- 第五章 パーパスを起点にポートフォリオを変革する

- 第六章 ESG/SDGsへの取組と事業ポートフォリオマネジメント(前編)

- 第七章 ESG/SDGsへの取組と事業ポートフォリオマネジメント(後編)

- 第八章 インターナル・カーボンプライシング

- 第九章 サステナビリティ|社会・投資家から求められるサステナビリティとは

- 第十章 サステナビリティ|非財務情報の開示と企業価値の定量的な関係

- 第十一章 コングロマリット経営の意思決定精度を上げる“リアルタイムストラテジー”<前編>

- 第十二章 コングロマリット経営の意思決定精度を上げる“リアルタイムストラテジー”<後編>

- 第十三章 Smart Factoryが日本の製造業を再生する

- 第十四章 産業用メタバース・デジタルツインのポテンシャルと活用

- 第十五章 結語

執筆者

丹羽 弘善/Hiroyoshi Niwa

デロイト トーマツ コンサルティング 執行役員 Sustainability Unit Leader

サステナビリティ、企業戦略、及び中央官庁業務に従事。製造業向けコンサルティング、環境ベンチャー、商社との排出権取引に関するジョイントベンチャーの立ち上げ、取締役を経て現職。 システム工学・金融工学を専門とし、政策提言、排出量取引スキームの構築、経営戦略業務に高度な専門性を有す。気候変動・サーキュラーエコノミー・生物多様性等の社会アジェンダの政策と経営戦略を基軸とした解決を目指し官民双方へのソリューションを提示している。 主な著書として「グリーン・トランスフォーメーション戦略」(日経BP 2021…

Recommended for you

Opens_in_a_new_window