文章

【可持续发展焦点专题】

第三十七期:识别重点社会议题,提升社会绩效管理效力(下)

当前企业日益重视社会责任,各行业已形成各自侧重的社会议题、良好的管理实践。然而,目前社会维度指标披露率显著低于环境指标披露率、上市企业在量化和披露社会指标方面存在短板等问题也亟需各方关注。2022年3月9日,德勤【可持续发展焦点专题】第三十五期介绍了企业应重点关注的社会议题,以及披露社会信息标准的框架、指引。本文将聚焦中国企业管理社会绩效的现状、挑战和值得借鉴的实践范例,并基于上述分析向企业提出建议,助力企业提升社会绩效管理能力,更有效地量化和披露社会绩效、提升ESG评级。

一、 中国企业实践社会指标的现状

(一)行业侧重社会议题各异

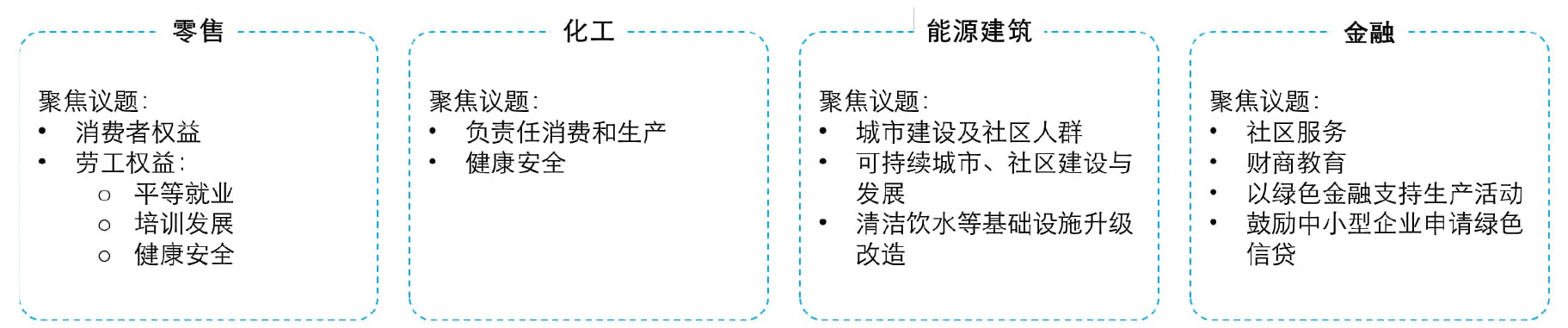

在议题方面,联合国开发计划署《中国企业可持续发展目标实践调研报告》指出,中国代表性行业聚焦的社会议题包括劳工权益、负责任消费和生产、社区环境优化、发展及能力建设等。

图1:代表行业聚焦社会议题

来源:联合国《中国企业可持续发展目标实践调研报告》

在实践方面,影响力投资(Impact Investment)是投资者是实现社会影响力的重要工具之一。企业可以通过有目的地投资于解决社会问题的领域、衡量并报告其投资的社会绩效,在获得资本回报的同时推进可持续发展,提升社会绩效、资本市场评级和综合竞争力,在长期内实现更可持续的运营。国投创益产业基金管理有限公司(以下简称“国投创益”)以影响力投资促进乡村振兴的领先实践值得企业参考。

典型案例:国投创益——影响力投资助力乡村振兴

国投创益成立于2013年,为国家开发投资集团有限公司全资企业,现受托管理欠发达地区产业发展基金、中央企业乡村产业投资基金等基金,规模445.25亿元 。公司为国内管理规模最大的影响力投资机构,致力于通过市场化运作巩固脱贫攻坚成果,服务乡村振兴战略。

- 投资理念

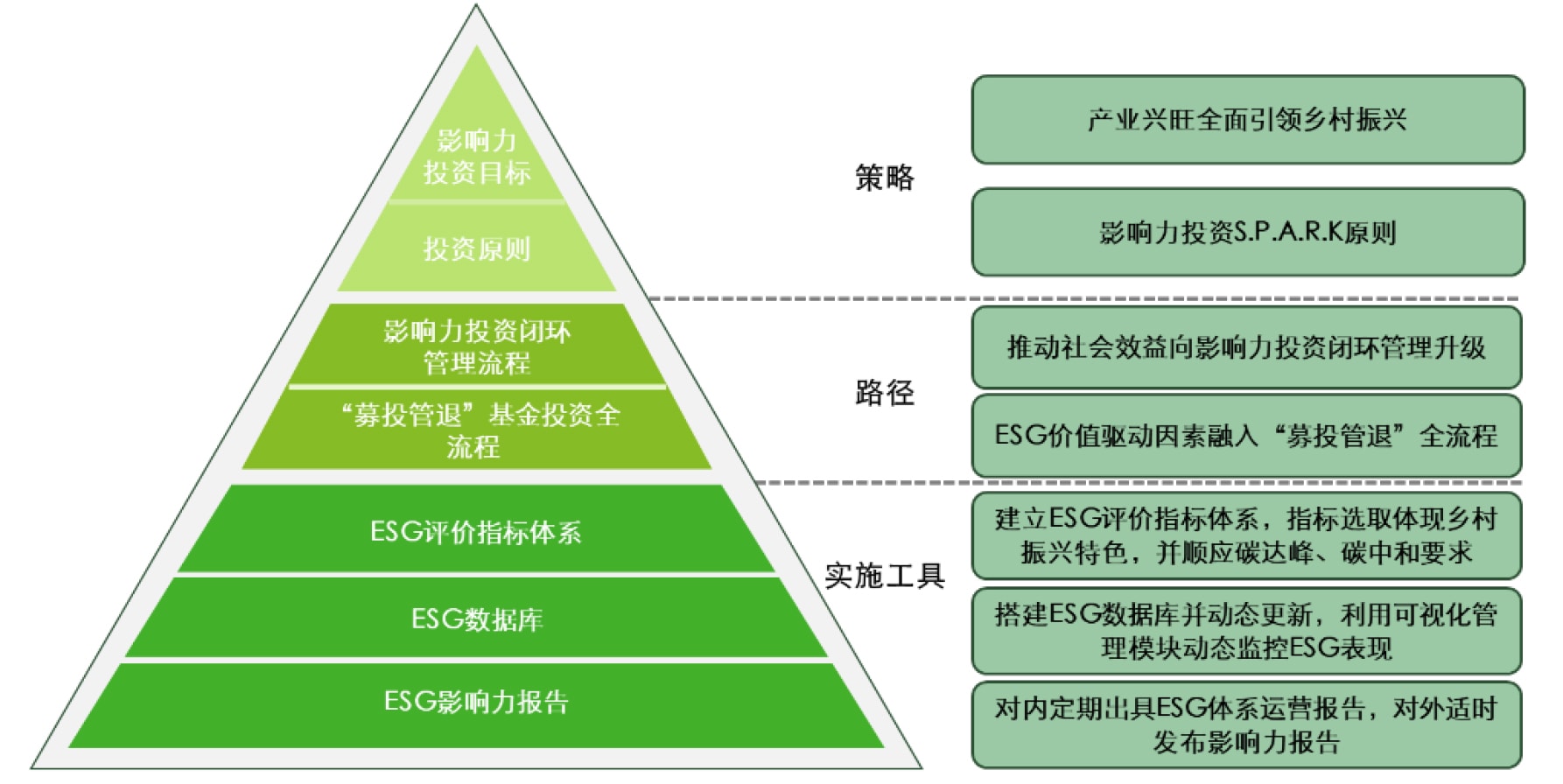

公司以“服务国家重大民生战略,打造国资社会责任平台,成为一流的影响力投资机构”为愿景目标,提出以服务乡村振兴为核心的影响力投资理念,充分发挥国投创益基金的引领作用,带动被投企业积极履行社会责任,从而充分调动社会资源投向国家重大民生战略领域。 - 构建具有央企特色的ESG影响力投资管理体系

为了推进影响力投资目标的实现,国投创益以S.P.A.R.K原则为前提,搭建乡村振兴特色的ESG影响力投资体系。该体系以“产业兴旺全面引领乡村振兴”为核心目标,通过明确影响力投资策略,设计影响力投资实现路径,并搭配相应实施工具推动落地,保障基金充分发挥对乡村振兴的助力作用。

图2:国投创益影响力投资总体框架

来源:国投创益

- 以ESG投资体系为抓手高质量推进乡村振兴产业投资

国投创益为有效落实ESG影响力投资体系,在“募、投、管、退”全生命周期管理中始终以ESG投资理念为投资准则,以乡村振兴为方向,以产业兴旺为着力点,聚焦以下五大领域投资:

一是服务国家粮食安全战略,通过投资生物育种、种植养殖、农产品加工等细分行业项目,支撑重要农产品保障和种业振兴。

二是聚焦能源结构转型,通过投资风电、光伏、水电、核电、生物质发电等细分行业项目,促进农村经济绿色低碳转型发展。

三是把握新能源发展战略机遇,通过投资锂矿、正极材料、动力电池等细分行业项目,引导欠发达地区驶入产业兴旺快车道,助力美丽乡村建设。

四是推进医疗卫生建设,通过投资原料药、医药制造、医药流通、医疗服务等细分行业项目,提升基层医疗卫生服务能力,推动城乡公共服务均等化,为欠发达地区群众提供更为便捷、优质、高效的卫生健康服务。

五是围绕构建现代产业体系,通过投资农业机械、电子设备等细分行业项目,强化农业科技和装备支撑,引领支柱产业转型升级,促进欠发达地区产业发展。

(二) 上市企业需加强社会指标披露

联合国责任投资原则组织(UN PRI)《中国的ESG数据披露:关键 ESG 指标建议》报告指出,2018年沪深300成份股公司的社会指标平均披露率为28.9%,显著低于40.4%的环境指标平均披露率。其中披露最多的是“捐赠”,其次是“员工职业健康与安全”。高于平均披露率的指标集中于企业内部员工管理,而较少延展至供应链,仅有25%企业披露“供应商监督体系”、13.2%企业披露“负责任供应链管理”相关信息。

在具体指标层面,据德勤对已发布ESG报告的300家港交所上市公司及93家“中证100指数”公司的调研,样本在报告中披露社会指标的比例如下:

表1:社会指标披露情况节选

监管要求 |

指标 |

披露该指标企业数 占样本比例 |

B1 雇佣 |

内部雇佣政策 |

97% |

遵守雇佣法律法规的名称及情况 |

94% |

|

员工类别构成 |

36% |

|

B2 健康与安全 |

职业健康安全措施及检查方法 |

77% |

过去三年每年因工作关系死亡的人数及比率 |

60% |

|

因工伤损失工作日数 |

48% |

|

B3 发展及培训 |

建立培训计划 |

96% |

晋升政策与通道 |

55% |

|

按性别及雇员类别划分的受训雇员百分比 |

38% |

|

B4 劳工权益 |

遵循劳工法律法规 |

93% |

预防童工及强制劳工体系 |

88% |

|

员工薪酬福利体系 |

75% |

|

B5 供应链 |

供应链环境及社会风险政策 |

93% |

供应商聘用惯例及监察方法 |

59% |

|

识别供应链每个环节的环境及社会风险的惯例、相关执行及监察方法 |

35% |

|

拣选供应商时促使多用环保产品及服务的惯例 |

33% |

|

B6 产品责任 |

隐私保护措施 |

80% |

知识产权管理 |

60% |

|

产品质量的检控程序 |

46% |

|

B7 反贪污 |

反贪污防范措施及举报程序 |

94% |

企业行为准则 |

39% |

|

反贪污培训 |

40% |

|

B8 社区投资 |

社区管理政策 |

89% |

社区投资领域 |

81% |

|

社区投资量化指标 |

资金投入(43%) 志愿服务市场(21%) 志愿服务人数(17%) |

来源:德勤《香港联交所2019年ESG实施回顾与企业可持续发展管理提升研究报告》,2020年。

调研显示,中国上市企业在社会信息披露时应注意以下问题:

(1) 社会指标披露平衡性不足:目前上市企业较充分地披露了劳工合规、健康安全措施、培训、劳工权益保护方面的表现,但披露项内容平衡性不足,尤其对供应链、产品责任和社区投资内涵的理解、管理和信息收集相对薄弱。

(2) 社会数据量化程度低:总体而言,样本中上市企业较少采用量化指标,需要加强建立和披露一致的数据统计口径和方法。具体指标方面,样本企业较少披露员工类型构成、按员工类型分的培训比例、供应商数量等定量数据;此外,需要加强对投入社区活动的人力、资金的统计和管理。

(3) 数据可靠性待提高:港交所《环境、社会及管治报告指引》提出“发行人可寻求独立验证以加强所披露ESG数据的可信性”,并“应在ESG报告中清晰描述验证的水平、范围和所采用的过程”,而目前上市企业的数据来源较单一,难以交叉验证以确保可信度。企业可引入独立鉴证,以保证ESG信息有效、可靠及日常管控更具有公信力。

二、德勤建议

全球越发迫切需要一致可比、准确完整且标准化的ESG数据。在企业披露率、管理和相关认知仍显不足的社会维度,相关方更应充分理解相关国际框架、指引的内涵,并以关键议题和指标项为引领,有序管理并充分披露社会绩效。企业基于国际披露框架建立统一量化的指标,有助于投资者了解企业的综合业务表现、发展目标和重大风险。投资者也可以通过跨行业、时间的对比,了解企业的相对表现,以及与自身历史相比的改善情况。因此,德勤建议企业优化社会指标管理、数据收集和标准化披露,为投资者提供更清晰的数据、获得更好的评级和助力融资。

具体措施包括:

1. 基于影响分析甄别优先社会议题

- 行动:识别、分析企业运营(应涵盖核心业务领域)对社会产生的已有或潜在正、负面影响,并制定缓解重大负面影响的措施。

- 建议:企业应结合国际框架、国内政策动向及监管机构披露要求,参考行业最佳实践,筛选焦点社会议题。德勤建议企业关注自身运营、产品服务和供应链与共同富裕、乡村振兴、可持续供应链和劳工权益等热点议题的关联性,同时关注对雇员、消费者、社区的潜在影响。

2. 设定社会议题目标

- 行动:设定并公布社会议题目标。这些目标需与联合国可持续发展目标(SDGs)、全球报告倡议组织(GRI)等国际指引的关注议题一致,并对应企业当前主要的(已有或潜在)正、负面社会影响。关键目标应试图减缓或解决负面社会影响。

- 建议:企业应平衡地选取定量、定性指标,全面展现社会绩效。例如:

- 劳工权益方面:加强披露工伤死亡人数、工伤损失工作时数等量化指标;

- 可持续供应链方面:纳入供应商的数量及其社会风险。

3. 优化社会目标实施策略及管理体系

- 行动:设定阶段性目标和行动举措,建立治理和监督机制,确定测量、收集数据和监控进度的方法,以提高社会绩效数据的标准化和可比性。

- 建议:

- 社会绩效管理方面:委派专员管理、收集和披露社会信息,并定期与管理层和外部利益相关方沟通,对标国内外同行业的领先实践。

- 数据收集方面:鉴于港交所等监管机构要求披露部分指标近三年的动态,企业应明确披露范围、方法论和时间框架,以此建立连续的时间序列数据,帮助投资者对比公司历史数据。企业应对统计口径、分析方式、转换方式等进行标准化说明。同时,应收集定性(合规情况、举措、案例等)和量化(员工人数、社区投资金额等)信息,并以合规情况、数据、描述、案例分析等多元化形式披露。

- 供应商管理方面:建立供应商社会责任评估体系与调查机制,在日常管理中评估供应商在质量、环境、社会方面的履责情况,并定期评估与审查;审查结果可作为供应商筛选、奖惩的依据。此外,企业可通过培训提升供应商的履责水平。